บทความ: บริหารจัดการเงิน

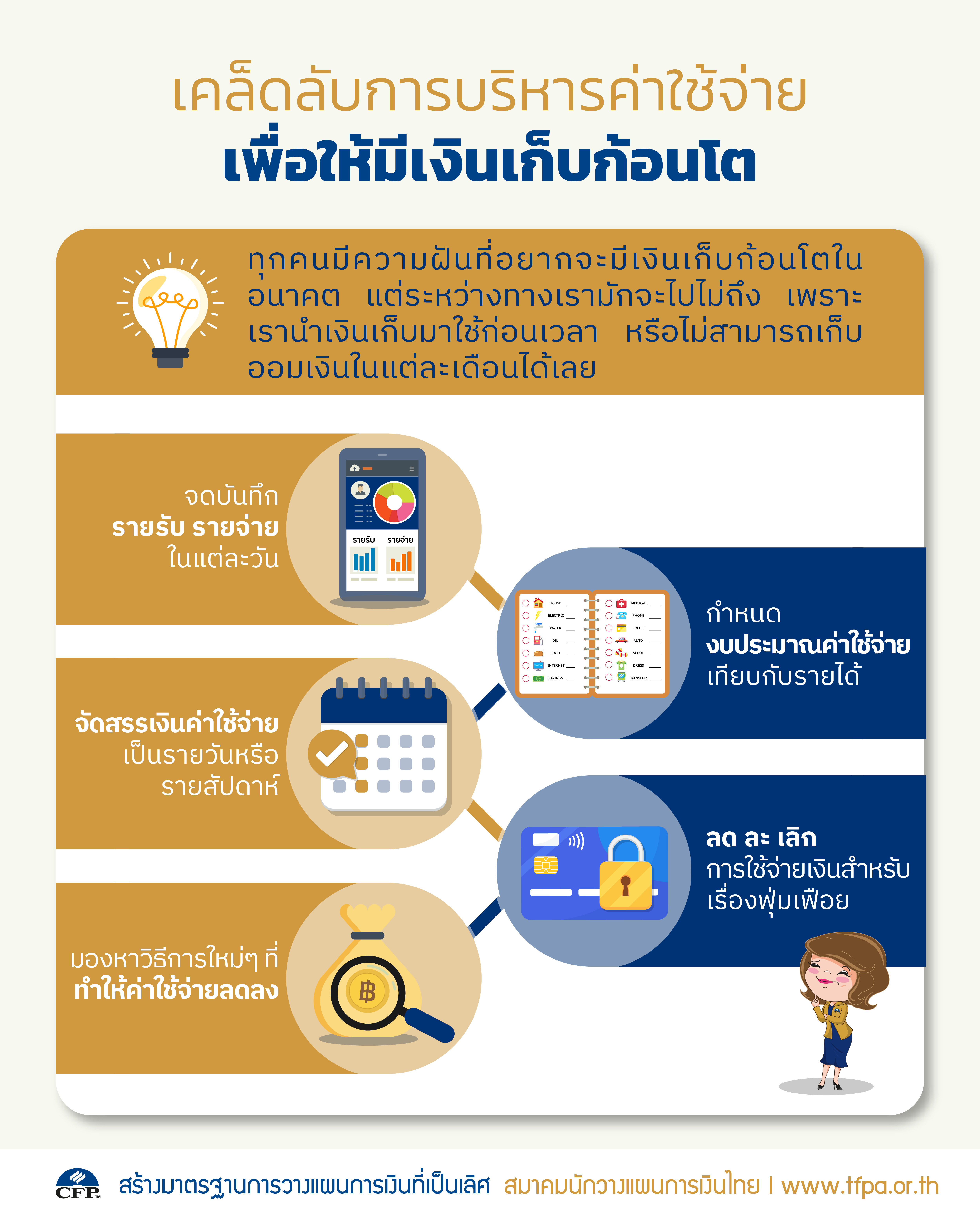

เคล็ดลับการบริหารค่าใช้จ่ายเพื่อให้มีเงินเก็บก้อนโต

โดย สุมิตรา อภิรัตน์ นักวางแผนการเงิน CFP®

ทุกคนมีความฝันที่อยากจะมีเงินเก็บก้อนโตในอนาคต แต่ระหว่างทางเรามักจะไปไม่ถึงเพราะเรานำเงินเก็บมาใช้ก่อนเวลาหรือไม่สามารถเก็บออมเงินในแต่ละเดือนได้เลย ทำให้เราไม่มีเงินเก็บหรือเงินเก็บที่มีก็ไม่เพิ่มขึ้น สาเหตุหลักอาจจะเกิดจากมีค่าใช้จ่ายหรือภาระต่างๆ เยอะ ทำให้เราไม่สามารถเริ่มเก็บเงินในแต่ละเดือนได้ ดังนั้น เรามีเคล็ดลับการบริหารค่าใช้จ่ายเพื่อทำให้เราสามารถมีเงินเก็บในแต่ละเดือนเพื่อสะสมเป็นเงินเก็บก้อนโตในอนาคตกันค่ะ

1. จดบันทึกรายรับ – รายจ่ายในแต่ละวัน

การจดบันทึกรายรับ - รายจ่ายในแต่ละวันนั้นมีเป็นประโยชน์อย่างมากที่จะช่วยทำให้รู้ถึงการใช้จ่ายเงินของเรา บางทีอาจจะไม่เคยสังเกตพฤติกรรมการใช้จ่ายเงินของตัวเอง การจดบันทึกจะทำให้สามารถนำข้อมูลการใช้เงินมาดูย้อนหลังพร้อมทั้งสามารถแยกดูรายละเอียดการใช้จ่าย ซึ่งสามารถนำมาวิเคราะห์จะทำให้รู้ถึงข้อบกพร่องว่าเราใช้จ่ายเงินไปในเรื่องจำเป็นหรือเรื่องฟุ่มเฟือย และยังสามารถวิเคราะห์ได้ว่ามีค่าใช้จ่ายส่วนไหนบ้างที่ต้องลดและเลิกพฤติกรรมที่ฟุ่มเฟือย และทำให้รู้จักการใช้เงินอย่างระมัดระวังและรัดกุมมากยิ่งขึ้น อีกทั้งยังช่วยให้รู้จักการวางแผนการใช้จ่ายได้อย่างถูกวิธี และมีระเบียบวินัยในการใช้เงินเพิ่มมากขึ้นอีกด้วย ซึ่งปัจจุบันนี้ในโลกยุคดิจิทัลเราสามารถเลือกใช้แอปพลิเคชันการเงินมาช่วยในการจดบันทึก ซึ่งสามารถนำค่าใช้จ่ายที่บันทึกมาแสดงเป็นกราฟหรือทำเป็นรายงานได้อีกด้วย

2. กำหนดงบประมาณค่าใช้จ่ายเทียบกับรายได้

การกำหนดงบประมาณค่าใช้จ่ายว่าจะใช้เงินในแต่ละเดือนเป็นสัดส่วนเท่าไรของรายได้ จะทำให้รู้ว่าจะใช้จ่ายเงินและมีเงินเหลือเก็บในแต่ละเดือนเท่าไร ยกตัวอย่างเช่น ถ้ากำหนดงบประมาณค่าใช้จ่าย 70 – 90% ของรายได้ จะทำให้มีเงินเหลือเก็บ 10 – 30% ของรายได้ในแต่ละเดือน เพื่อนำมาเป็นเงินเก็บก้อนโตในอนาคต สมมติว่าเรามีรายได้เดือนละ 30,000 บาท เราอาจจะตั้งงบประมาณในแต่ละเดือนว่าจะมีรายจ่ายทั้งหมดประมาณ 21,000 – 27,000 บาทต่อเดือน ซึ่งจะทำให้มีเงินเก็บประมาณ 3,000 – 9,000 บาทต่อเดือน หลังจากนั้นก็นำงบประมาณค่าใช้จ่ายมาแจกแจงรายละเอียดว่างบประมาณนี้จะใช้จ่ายอะไรบ้าง ซึ่งจะเป็นการบังคับตัวเองว่าต้องใช้เงินในแต่ละเรื่องตามการวางแผนงบประมาณรายจ่ายและไม่ใช้จ่ายเกินงบที่ตัวเองตั้งไว้

3. จัดสรรเงินค่าใช้จ่ายเป็นรายวันหรือรายสัปดาห์

ยิ่งมีความชัดเจนในการจัดสรรเงินค่าใช้จ่ายในแต่ละวันหรือรายสัปดาห์เพียงใดก็จะทำให้สามารถวางแผนและทำตามแผนการใช้เงินในแต่ละวันหรือรายสัปดาห์ได้ดียิ่งขึ้น ยกตัวอย่างเช่น หากจัดสรรค่าใช้จ่ายสำหรับวันทำงานวันจันทร์ – วันศุกร์วันละ 300 บาท และวันเสาร์ - อาทิตย์ วันละ 500 บาท คิดเป็นสัปดาห์ละ 2,500 บาท และเดือนละ 10,000 บาท ถ้าหากมีบางวันหรือบางสัปดาห์ที่ใช้เกินกว่างบที่กำหนดไว้ วันถัดไปหรือสัปดาห์ถัดไปก็ต้องลดค่าใช้จ่ายบางอย่างเพื่อมาชดเชยกับวันที่เราใช้เกิน หรืออาจจะชดเชยเป็นสัปดาห์ กรณีที่สัปดาห์ไหนที่ใช้เกินกว่าที่กำหนดก็ต้องชดเชยในสัปดาห์ถัดไปเพื่อทำให้ในแต่ละเดือนเรายังอยู่ในแผนการจัดสรรค่าใช้จ่าย

4. ลด ละ เลิก การใช้จ่ายเงินสำหรับเรื่องฟุ่มเฟือย

การตัดค่าใช้จ่ายที่ฟุ่มเฟือยที่ไม่เกิดประโยชน์ รวมทั้งอาจจะเป็นโทษกับตัวเราเองด้วยซ้ำ ถือว่าเป็นการบริหารค่าใช้จ่ายที่ดี ซึ่งแต่ละคนจะมีค่าใช้จ่ายฟุ่มเฟือยไม่เหมือนกัน ดังนั้นเราต้องมาสำรวจว่ามีกิจกรรมใดที่ฟุ่มเฟือยและไม่มีความจำเป็นต้องใช้ ถ้าเริ่มจากการลดกิจกรรมนั้นให้มีจำนวนครั้งลดน้อยลง ก็จะทำให้มีเงินเก็บเพิ่มขึ้น

5. มองหาวิธีการใหม่ๆ ที่ทำให้ค่าใช้จ่ายลดลง

การหาวิธีการใหม่ๆ นำมาปรับใช้ในชีวิตประจำวันแล้วทำให้มีค่าใช้จ่ายที่ลดลง เช่น ปรับการเดินทางไปทำงานใหม่ ทำให้เราประหยัดค่าใช้จ่ายในการเดินทางมากขึ้น หรือใช้การเดินเพิ่มมากขึ้นอาจทำให้เราไม่ต้องเสียค่าใช้จ่ายในการโดยสารมอเตอร์ไซค์รับจ้างและยังทำให้สุขภาพดีขึ้นด้วย ตื่นเช้ามากขึ้นเพื่อหลีกหนีช่วงเวลาการจราจรที่ติดขัด สิ่งเล็กๆ ที่ปรับเปลี่ยนอาจจะเป็นจุดเริ่มต้นในการเปลี่ยนแปลงสิ่งที่ใหญ่ในอนาคตที่เราสามารถนำเคล็ดลับการบริหารค่าใช้จ่ายนี้มาปรับใช้ตามความเหมาะสม เพื่อทำให้สามารถควบคุม และบริหารค่าใช้จ่ายให้สามารถมีเงินเก็บในแต่ละเดือนเพิ่มมากขึ้น ซึ่งจะส่งผลทำให้เรามีเงินเก็บก้อนโตในอนาคตกันนะคะ