บทความ: บริหารจัดการเงิน

เรื่องควรรู้ เมื่อคิดก่อหนี้

โดย อภิสิทธิ์ สืบไวย ที่ปรึกษาการเงิน AFPT™

Health And Wellbeing Consultant

Prudential Life Assurance (Thailand) Public Company Limited

เมื่อถึงเทศกาลปีใหม่ หลาย ๆ ท่าน มักจะขอพรให้ได้สิ่งที่ใจปราถนา และตั้งเป้าหมายกับตนเอง และเชื่อว่าเป้าหมายที่ทุกคนต้องการ คือ เป้าหมายที่ SMART

- 1. Specific = ชัดเจน เฉพาะเจาะจง รู้ว่าต้องการอะไร

- 2. Measurable = สามารถวัดผลเป็นตัวเลขหรือตัวเงินได้อย่างชัดเจน

- 3. Achievable = สามารถทำสำเร็จตามเป้าหมายได้ และรู้ว่าต้องทำอย่างไร

- 4. Realistic = มีความเป็นไปได้ สมเหตุสมผล สอดคล้องกับความเป็นจริง

- 5. Time Bound = มีกรอบเวลาที่แน่ชัด รู้ว่าต้องใช้ระยะเวลาเท่าใด

เป้าหมายทางด้านสุขภาพ เช่น

- 1. อยากลดน้ำหนักเดือนละ 1-2 กิโลกรัม

- 2. อยากมีสุขภาพแข็งแรง ปราศจากโรคภัย (ไม่เป็นโรค ไม่ไปหาหมอ ให้ได้ทุกเดือน)

- 3. อยากมีหุ่นดี กระชับ มีมวลกล้ามเนื้อเพิ่มมากขึ้น (มีมวลกล้ามเนื้อเพิ่มขึ้นเดือนละ 1%)

เป้าหมายทางด้านการเงิน เช่น

- 1. เก็บเงินเดือนละ 20,000 บาท ลงทุนในกองทุน SSF / RMF ไว้ใช้ยามเกษียณ

- 2. อยากมีรายได้เพิ่มขึ้น เดือนละ 20,000 บาท จากการลงทุน / ขายสินค้า

- 3. อยากมีบ้านหลังใหม่ พื้นที่ 50 ตารางวา ราคา 5 ล้านบาท

- ภายในเดือน ธันวาคม 2566

- 4. หรืออยากมีคอนโดในเมือง ขนาดห้องมากกว่า 35 ตารางเมตร ราคา 5 ล้านบาท

- ภายในเดือน ธันวาคม 2566

- 5. รถคันใหม่ เป็นรถพลังงานไฟฟ้า (EV) ที่กำลังเป็น Trend พลังงานสะอาด ณ ตอนนี้ ราคา 2,000,000 บาท ภายในเดือน มิถุนายน 2566

- 6. โทรศัพท์มือถือรุ่นใหม่ ราคา 30,000 บาท ภายในเดือน มิถุนายน 2566

- 7. ท่องเที่ยวประเทศญี่ปุ่น ในเดือนพฤศจิกายน 2566

ทั้งนี้ เป้าหมายทางการเงินสามารถแบ่งออกเป็น 3 ระยะ ตัวอย่างดังนี้

- 1. เป้าหมายระยะสั้น (Short-term Goal) คือเป้าหมายทางการเงินที่ต้องการทำให้สำเร็จใน 1-3 ปี เช่น ต้องการออมเงินเพื่อซื้อโทรศัพท์มือถือเครื่องใหม่ราคา 30,000 บาท ในอีก 6 เดือน

- 2. เป้าหมายระยะกลาง (Intermediate-term Goal) ที่ต้องการทำให้สำเร็จใน 3-7 ปี เช่น ต้องการออมเงินจำนวน 300,000 บาท เพื่อเรียนต่อระดับปริญญาโทในอีก 2 ปีข้างหน้า

- หรือเพื่อเป็นเงินดาวน์ ซื้อบ้าน ซื้อรถยนต์

- 3. เป้าหมายระยะยาว (Long-term Goal) ที่ต้องใช้เวลามากกว่า 7 ปี เช่น ต้องการออมเงินจำนวน 10 ล้านบาทเพื่อใช้ในวัยเกษียณอีก 30 ปีข้างหน้า

จะเห็นได้ว่าทุกเป้าหมาย ล้วนต้องใช้เงินทั้งสิ้น เช่น หากคุณอยากลดน้ำหนัก อยากมีสุขภาพแข็งแรง อยากมีหุ่นดี คุณต้องออกกำลังกาย ควบคุมโภชนาการ คุณต้องซื้อรองเท้า ชุดออกกำลังกายใหม่ แม้กระทั่งเลือกการรับประทานอาหารเสริม โปรตีน วิตามินต่าง ๆ หรือแม้กระทั่งซื้อคอร์สออกกำลังกาย จ้างเทรนเนอร์มาดูแลการออกกำลังกาย และ นักโภชนาการมาวางแผนการรับประทานอาหาร แต่ถ้าเป็นเป้าหมายที่เป็นสินทรัพย์ ตั้งแต่ขนาดเล็ก จนถึงขนาดใหญ่ เช่น โทรศัพท์มือถือ คอมพิวเตอร์ ท่องเที่ยวในและต่างประเทศ รถยนต์ คอนโด ที่ดิน และบ้านที่อยู่อาศัย คุณยิ่งต้องใช้เงินจำนวนมากในการซื้อสิ่งที่คุณต้องการ

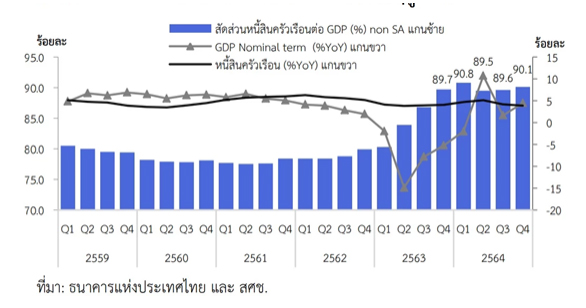

หากคุณไม่ได้วางแผนการเงิน และเก็บเงิน เพื่อให้ได้บรรลุเป้าหมายต่าง ๆ ที่ตั้งไว้ ตั้งแต่แรก แต่คุณต้องการสิ่งเหล่านั้นเร็วขึ้น โดยไม่ต้องการเสียเวลาเก็บสะสมเงิน มีทางเลือกที่หลายๆคนเลือกใช้ คือ การใช้เงินในอนาคต การกู้ยืมเงิน หรือการขอสินเชื่อ กับ สถาบันการเงินต่างๆ หรือการกู้ยืมเงินนอกระบบ ส่งผลทำให้ภาวะหนี้สินภาคครัวเรือนของไทยสูงขึ้นเป็นอย่างมาก ส่งผลกระทบกับกำลังการบริโภคของประชาชนในประเทศ และจะกลายเป็นระเบิดลูกหนึ่งที่เข้ามาทำลายระบบเศรษฐกิจ

หนี้ครัวเรือนคือหนี้ที่ประชาชนกู้ยืมจากผู้ให้กู้ สถาบันการเงิน ผู้ให้บริการนอกระบบ หรือแม้แต่คนรู้จัก เพื่อนำเงินดังกล่าวไปใช้จ่ายตามความต้องการที่แตกต่างกันไป โดยการก่อหนี้หรือการกู้ยืมเงินนั้นช่วยให้เราสามารถใช้จ่ายได้ทั้งในชีวิตประจำวัน และยามจำเป็นเกินกว่ารายได้และเงินออมที่มีอยู่ เช่น จ่ายค่าอาหารมื้อหรูแม้เงินเดือนยังไม่ออก ซื้อรถในฝันแม้ยังไม่มีเงินออมก้อนใหญ่ หรือจ่ายค่ารักษาพยาบาลในยามฉุกเฉิน

อย่างไรก็ดี การก่อหนี้เปรียบเสมือนการนำรายได้ในอนาคตมาใช้ แม้จะทำให้เกิดการใช้จ่าย ทำให้เศรษฐกิจขยายตัวในวันนี้ แต่ในอนาคตเราจำเป็นต้องทยอยชำระหนี้คืนทำให้รายได้ที่หามาเหลือใช้น้อยลง และหากครัวเรือนส่วนใหญ่ในระบบเศรษฐกิจก่อหนี้มากเกินไปก็จะส่งผลลบต่อเศรษฐกิจผ่านทาง (1) การบริโภคของครัวเรือนในอนาคตจะลดลง และ (2) ความสามารถในการรองรับเหตุการณ์ไม่คาดคิดน้อยลง เช่น หากถูกเลิกจ้างหรือถูกลดค่าจ้างลง ก็อาจจะผิดนัดชำระหนี้ที่มีอยู่เดิม ซึ่งสร้างความเสี่ยงให้กับระบบสถาบันการเงินหรือผู้ให้กู้ยืม ในกรณีที่การผิดนัดชำระหนี้มีจำนวนมาก ระบบการเงินจะได้รับความเสียหายจนไม่สามารถดำเนินการได้ตามปกติและกระทบเศรษฐกิจอย่างรุนแรง (ที่มา : ธปท)

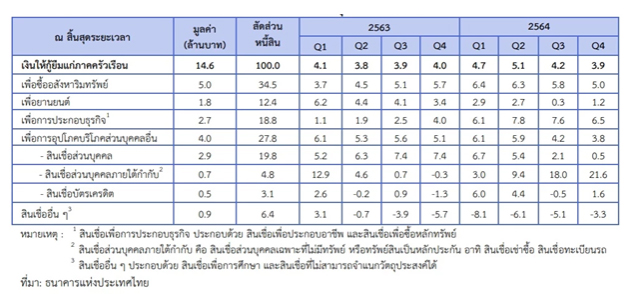

สัดส่วนหนี้สินภาคครัวเรือนเป็น ดังนี้

จากตารางจะเห็นได้ว่าสินเชื่อที่มีแนวโน้มเพิ่มขึ้น อย่างเห็นได้ชัด คือ สินเชื่อส่วนบุคคลภายใต้กำกับ หมายถึง สินเชื่อบุคคลทั้งที่ไม่มีหลักประกัน (สินเชื่ออเนกประสงค์) และมีหลักประกัน เช่น เช่าซื้อ สินเชื่อทะเบียนรถ (รถแลกเงิน) ซึ่งเป็นสินเชื่อที่ผู้ขอสินเชื่อนำเงินไปอุปโภคบริโภคส่วนบุคคล เช่น ซื้อสินค้าที่อยากได้ รับประทานอาหารมื้อหรู ท่องเที่ยวในและต่างประเทศ หรือกระทั่งนำเงินไปชำระหนี้ทั้งในและนอกระบบ

จากการใช้จ่ายเงินที่เกินตัว อีกทั้งหลาย ๆ ธุรกิจ เอื้อให้คนใช้เงินจนเกินตัวแบบง่ายและสะดวกเพิ่มมากขึ้น เช่น ในอดีต จะซื้อรถยนต์สักคันต้องมีคนค้ำประกัน มีเงินดาวน์ 25-50% ของราคารถ แต่ปัจจุบันการซื้อรถจักรยานยนต์ หรือรถยนต์สักคัน บางแห่งไม่ต้องใช้คนค้ำไม่ต้องใช้เงินดาวน์ ทำให้เกิดก่อหนี้เป็นไปได้ง่าย

แต่หลายคนอาจไม่ได้คำนึงถึงค่าใช้จ่ายแฝงที่ตามมา เช่น ค่าน้ำมัน ค่าบำรุงรักษา ประกัน พรบ. ภาษี อะไหล่สิ้นเปลือง เช่น ยางรถยนต์ เป็นต้น

ายที่สุดแล้วเมื่อติดกับดักการก่อหนี้ ทำให้ลืมคิดว่าภาระค่าใช้จ่ายต่อเดือนเพิ่มขึ้นเรื่อย ๆ รู้ตัวอีกที คือ เมื่อบิลชำระค่าบัตรเครดิตมา เมื่อผ่อนชำระต่อเดือนไม่ไหวก็กลายเป็นชำระหนี้ขั้นต่ำ และทำให้ดอกเบี้ยเพิ่มพูนเพิ่มมากขึ้นเรื่อยๆทุกเดือน จนท้ายสุดแล้วไม่ไหวกลายเป็นหนี้เสีย (NPL) คือ หนี้ที่ค้างชำระเงินต้นหรือดอกเบี้ยนานติดต่อกันตั้งแต่ 91 วัน ขึ้นไป เข้าสู่การปรับโครงสร้างหนี้ต่อไป

คำถามตามมา คือ ผู้ที่กำลังก่อหนี้ ควรจะทำอย่างไร เช่น สินเชื่อบ้าน ควรเลือกบ้านราคาตามกำลังทรัพย์ของตนเอง ควรผ่อนชำระไม่เกิน 40% ของรายได้ สินเชื่อรถ ควรคิดรอบด้าน ไม่ใช่แค่ค่างวดต่อเดือน ควรรวมค่าใช้จ่ายอื่น ๆ จำแนกเป็นรายเดือนเข้าไปด้วย เช่น ค่าน้ำมัน ค่าบำรุงรักษา ประกัน พรบ. ภาษี เป็นต้น

สินเชื่ออุปโภค บริโภคส่วนบุคคล ให้คิดก่อนว่า เป็น “ความจำเป็น” หรือ “ความต้องการ” เช่น อยากได้โทรศัพท์มือถือเครื่องใหม่ให้ถามตนเองว่า ใช้งานคุ้มค่ากับฟังก์ชั่นที่ได้มาหรือไม่

โดยสรุป การเป็นหนี้ไม่ใช่เรื่องเสียหาย แต่ถ้าก่อหนี้แล้วควรมีวินัย มีการจัดการที่ถูกวิธี เพราะการหนี้ที่ดี จะทำให้กลายเป็นเครื่องมือทำให้เกิดความมั่งคั่งในอนาคตได้

อ้างอิง

เป้าหมาย :

https://www2.set.or.th/set/financialplanning/home.do?language=th&country=TH

https://www2.set.or.th/set/financialplanning/glossary.do?contentId=1&fbclid=IwAR1gkyY6eUibd5ik6pdM_AzbWyY588Yn4qsbLgX2Dt6ijU0J-jWBTLp3YNI

S M A R T :

https://www.thaipfa.co.th/news/view/123 https://classic.set.or.th/set/financialplanning/lifeevent.do?name=wealth_lifegoals&innerMenuId=1

หนี้ครัวเรือน : https://www.bot.or.th/Thai/BOTMagazine/Pages/25650157TheknowledgeHouseholdDebt.aspx

หนี้สินคนไทย https://www.thansettakij.com/economy/526337

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th