วารสาร TFPA Magazine

วารสาร TFPA Magazine ฉบับที่ 1 เดือนมีนาคม 2566

- สารจากนายกสมาคม

- Cover Story: Theme ลงทุนเปลี่ยนโลก ทางเลือกลงทุนที่มากกว่าแค่ความเชื่อ

- How To: ทำอย่างไรดี กับพอร์ตลงทุนปี 65

- New Product: รู้จักทางเลือกการลงทุน ที่เรียกว่า “Private Asset”

- The Interview: การบริหารการเงินส่วนบุคคล

- Q&A: ทำอย่างไรเมื่อได้รับจดหมายประเมินภาษีเงินได้บุคคลธรรมดาย้อนหลัง

- Infographic: เงินเฟ้อของสินค้าและบริการต่างๆ

- ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2566

- TFEX e-Learning หลักสูตรออนไลน์

สารจากนายกสมาคม

เมื่อต้นเดือนกุมภาพันธ์ที่ผ่านมา FPSB (Financial Planning Standards Board Ltd.) ได้เปิดเผยตัวเลขจำนวนนักวางแผนการเงิน CFP ทั่วโลก ณ สิ้นปี 2565 ว่ามีอยู่ทั้งสิ้น 213,002 คน เพิ่มขึ้นประมาณ 9,600 คน คิดเป็นเกือบ 5% จากปี 2564 โดยในทวีปอเมริกาและภูมิภาคเอเชีย-แปซิฟิกนั้น มีจำนวนนักวางแผนการเงิน CFP เพิ่มมากที่สุด สำหรับประเทศไทยเองนั้น ข้อมูล ณ สิ้นปี 2565 มีนักวางแผนการเงิน CFP ทั้งสิ้น 464 คน เพิ่มขึ้น 85 คน ถือเป็นจำนวนสูงที่สุดเมื่อเปรียบเทียบกับทุกปีที่ผ่านมา คิดเป็นอัตราการเติบโตประมาณ 21% ซึ่งถือเป็นอัตราการเติบโตสูงสุดเมื่อเปรียบเทียบกับประเทศอื่น ทำให้เห็นถึงแนวโน้มของการวางแผนการเงินและอาชีพนักวางแผนการเงินว่ามีความสำคัญและได้รับความสนใจเพิ่มมากขึ้นเรื่อยๆ

ในปีนี้ สมาคมฯ ยังคงดำเนินงานเพื่อสนับสนุนเป้าหมายในการทำให้นักวางแผนการเงิน CFP เป็นที่รู้จักในวงกว้างอย่างต่อเนื่อง ผ่านสื่อโซเชียลและ platform ใหม่ๆ เช่น Podcast, Blockdit, Ookbee และ Meb eBook นอกจากนี้สมาคมฯ มีการจัดกิจกรรมใหม่เพื่อให้ผู้สนใจได้มีประสบการณ์เกี่ยวกับบริการของนักวางแผนการเงิน CFP ผ่านกิจกรรม workshop วางแผนการเงินกับนักวางแผนการเงิน CFP ในรูปแบบของการฟังบรรยายผสมผสานการทำ workshop วางแผนการเงินในแต่ละด้านกับนักวางแผนการเงิน CFP และทีมงาน เพื่อเป็นการสร้างแรงบันดาลใจในการเริ่มต้นลงมือทำเพื่อให้เป้าหมายการเงินบรรลุผลสำเร็จ ซึ่งสมาคมฯ จะเชื่อมโยงกิจกรรมนี้เข้ากับกิจกรรม Financial Planning Clinic ที่จะเป็นการต่อยอดให้ผู้ที่ตั้งใจอยากเริ่มต้นวางแผนการเงินได้มีโอกาสได้พบและพูดคุยกับนักวางแผนการเงิน CFP เพื่อขอคำปรึกษาวางแผนการเงินแบบตัวต่อตัว ซึ่งจะเป็นโอกาสให้นักวางแผนการเงิน CFP ได้พบกับกลุ่มคนที่มีความสนใจบริการวางแผนการเงิน

ในส่วนของการขยายฐานจำนวนนักวางแผนการเงิน CFP นั้น สมาคมฯ มีแผนการจัดสอบในสนามสอบต่างจังหวัดในวันและเวลาเดียวกันกับการสอบที่สนามสอบกรุงเทพ เพื่อเป็นการอำนวยความสะดวกแก่ผู้ที่สนใจในภูมิภาคต่างๆ และยังเป็นการสร้างแรงจูงใจและเอื้อให้ผู้ประกอบวิชาชีพที่อยู่ในภูมิภาคต่างๆ เริ่มสนใจก้าวเข้ามาสู่การเป็นนักวางแผนการเงิน CFPเพิ่มขึ้น ซึ่งในปัจจุบันท่านสามารถเลือกเข้าอบรมในรูปแบบ remote classroom ได้แล้ว

สมาคมฯ พยายามคิดค้น ริเริ่ม พัฒนา ตลอดถึงการต่อยอดกิจกรรมต่างๆ เพื่อเสริมสร้างความรู้ความเข้าใจ และทำให้เห็นถึงประโยชน์ของบริการวางแผนการเงิน ซึ่งจะช่วยเพิ่มโอกาสทางธุรกิจให้กับเพื่อนสมาชิก และหากเพื่อนสมาชิกมีความคิดเห็นรวมถึงมีความสนใจร่วมริเริ่ม และดำเนินงานในด้านใดของสมาคมฯ ผมขอเชิญชวน และยินดีต้อนรับทุกท่านครับ

วศิน วัฒนวรกิจกุล

นายกสมาคมนักวางแผนการเงินไทย

Cover Story: Theme ลงทุนเปลี่ยนโลก ทางเลือกลงทุนที่มากกว่าแค่ความเชื่อ

งามจิตร สิงหบุตร CFP®

พิชญา ซุ่นทรัพย์ CFP®®

ในช่วงสองสามปีที่ผ่านมา ธีมการลงทุนถูกพูดถึงและนำมาเป็นจุดขายในการนำเสนอผลิตภัณฑ์การลงทุนเป็นอย่างมาก ส่งผลให้นักลงทุนหันมาเลือกลงทุนตามธีมที่ตนเองสนใจและเชื่อว่าจะได้ประโยชน์หากเทรนด์นั้นเกิดขึ้นจริงในอนาคต แต่จะเห็นว่าในตลาดมีการนำเสนอธีมการลงทุนมากมาย และเมื่อเข้าไปศึกษาแต่ละธีม หลายธีมกลับพบว่ามีหลักทรัพย์ลงทุนที่ทับซ้อนกันจนหลายครั้งเกิดความสับสนว่าควรเลือกลงทุนอย่างไรดี

เพื่อความกระจ่างบทความนี้เรามาทำความเข้าใจว่า thematic investing หรือธีมการลงทุนคืออะไร แตกต่างกับการลงทุนแนวทางอื่นอย่างไร มีเครื่องมือการลงทุนอะไรบ้าง ตัวอย่างธีมการลงทุนที่น่าสนใจ รวมไปถึงผลตอบแทนความเสี่ยง และการจัดสรรเงินลงทุนในแต่ละธีมกัน

Thematic investing คืออะไร แตกต่างจากการลงทุนแบบอุตสาหกรรมอย่างไร

การลงทุนตามธีม เป็นวิธีการลงทุนที่ให้ความสำคัญกับเทรนด์การลงทุนระยะยาว มากกว่าการพยายามเลือกหลักทรัพย์รายตัวหรือรายอุตสาหกรรมเพื่อทำกำไรระยะสั้นๆ โดยมุมมองว่าทิศทางหรือเทรนด์บางอย่างส่งผลกระทบต่อภาพรวมของทั้งตลาด ครอบคลุมหลายอุตสาหกรรมพร้อมกัน ฉะนั้นในธีมลงทุนหนึ่งอาจเลือกลงทุนในบริษัทต่างอุตสาหกรรมได้ แต่ทั้งหมดล้วนได้ประโยชน์จากเทรนด์ดังกล่าวร่วมกัน

เหตุใดการลงทุนแบบธีมถึงน่าสนใจ

เนื่องจากธีมการลงทุนมักจะเป็นเทรนด์ที่คนส่วนใหญ่กำลังสนใจ อย่าง megatrend disruption หรือกระแสการลงทุนแบบยั่งยืน เป็นต้น เปิดโอกาสให้นักลงทุนสามารถเลือกลงทุนที่ตรงกับสิ่งที่ตนเองชื่นชอบ และเชื่อว่าโลกจะหมุนไปในทางที่ตนคาดคิด เช่น หากนักลงทุนสนับสนุนเรื่องการรักษาสิ่งแวดล้อม อาจเลือกลงทุนในธุรกิจที่ไม่ปล่อยมลพิษ ไม่ทำลายสิ่งแวดล้อม ใช้พลังงานทางเลือกที่เป็นพลังงานสะอาด หรือหากเชื่อว่าจะมีเทคโนโลยีใหม่ๆ เข้ามาช่วยแก้ปัญหาของมนุษย์ หรือช่วยให้มนุษย์มีความสะดวกสบายมากขึ้น สามารถเลือกลงทุนในบริษัทที่มีนวัตกรรมใหม่ๆ ที่จะมาเปลี่ยนโฉมธุรกิจเดิมในปัจจุบัน เป็นต้น หากนักลงทุนจำนวนมากมีความคิดคล้ายกันและเทรนด์ดังกล่าวเกิดขึ้นจริง ธีมการลงทุนนั้นก็จะมีโอกาสสร้างผลตอบแทนได้ดีนั่นเอง

เครื่องมือการลงทุนตามธีม

ผู้ลงทุนที่สนใจการลงทุนตามธีม สามารถเลือกลงทุนในหลักทรัพย์แบบรายตัวซึ่งตรงกับธีมที่ตนเองสนใจได้ ขณะเดียวกันสามารถลงทุนผ่านกองทุนรวม หรือกองทุน ETFs ที่มีนโยบายการลงทุนในธีมดังกล่าวได้เช่นกัน ปัจจุบันกองทุนมีธีมลงทุนให้เลือกเป็นจำนวนมากครอบคลุมเกือบทุกธีมเลยทีเดียว ทั้งนี้แต่ละกองทุนจะมีผู้จัดการกองทุนและทีมวิจัยคอยช่วยคัดเลือกและกระจายความเสี่ยงการลงทุนให้โดยไม่ต้องเสียเวลาเลือกลงทุนรายตัวด้วยตนเอง

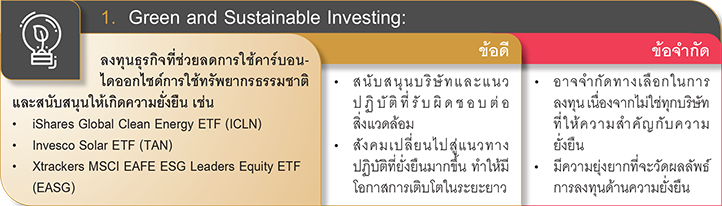

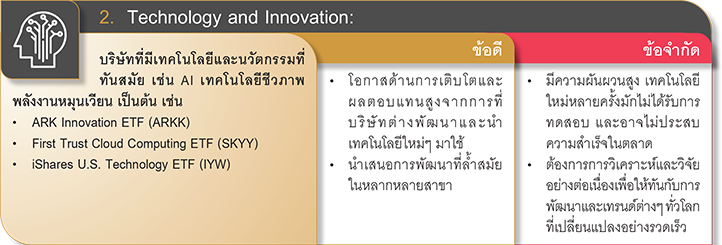

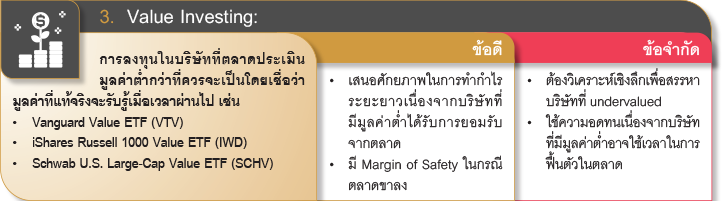

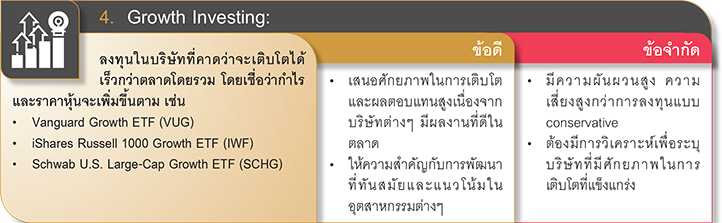

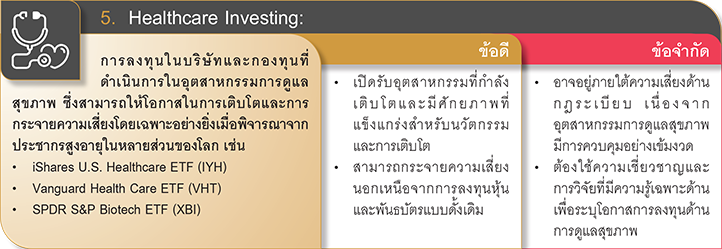

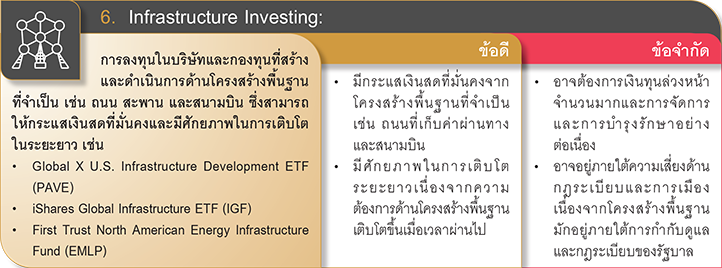

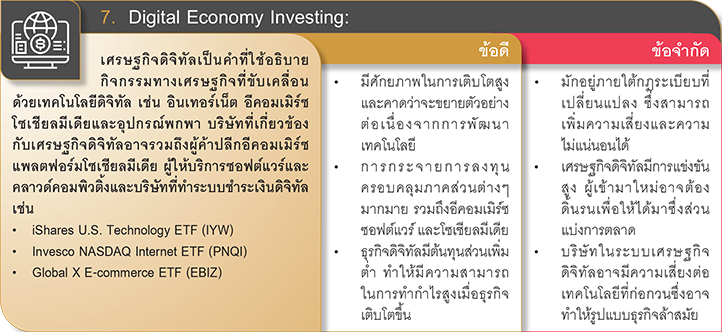

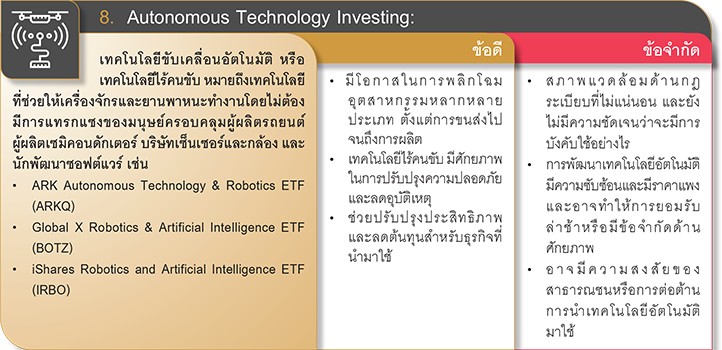

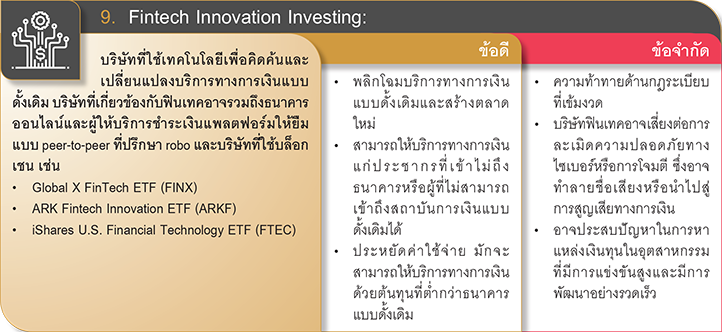

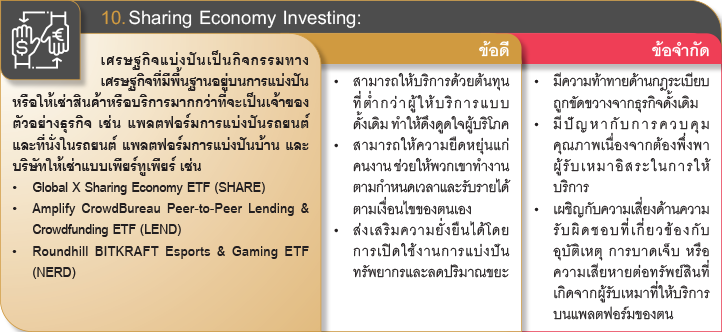

ตัวอย่างธีมการลงทุนที่น่าสนใจในปัจจุบัน

หากเราได้ติดตามตลาดการลงทุนอย่างสม่ำเสมอเชื่อว่าจะต้องเคยผ่านธีมการลงทุนมาบ้าง และรู้สึกสับสนเพราะบางอย่างดูซ้ำซ้อน เช่น กลุ่มพลังงานสะอาด รถพลังงานไฟฟ้า เทรนด์เปลี่ยนผ่านพลังงาน หรือกลุ่มเทคโนโลยี เอ.ไอ. ไซเบอร์ซีเคียวริตี้ หุ่นยนต์ ยานพาหนะไร้คนขับ เป็นต้น ดังนั้นเพื่อให้เราเห็นภาพชัดขึ้นเรามาพูดถึงธีมการลงทุนหลักๆ กัน

นอกจาก 10 ตัวอย่างธีมการลงทุนข้างต้นแล้ว ยังมีธีมอื่นๆ ที่น่าสนใจอีกมากมาย และเปลี่ยนแปลงอยู่ตลอด ซึ่งในอนาคตทีมงานอาจจะนำมาให้ผู้อ่านได้ศึกษาเพิ่มเติม

ผลตอบแทน ความเสี่ยง การวัดผลการลงทุนของการลงทุนตามธีม

หากเทียบระหว่างการลงทุนตามธีม กับการลงทุนเฉพาะกลุ่มอุตสาหกรรม (Sector) การลงทุนตามธีมจะได้ประโยชน์ในแง่ของการกระจายตัวมากกว่า เนื่องจากหลักทรัพย์ที่เลือกอยู่ในหลายอุตสาหกรรม แต่เมื่อเทียบกับการลงทุนในกองทุนหุ้นทั่วไป (diversified equity fund) การลงทุนตามธีมจะยังคงมีความกระจุกตัวสูงกว่า

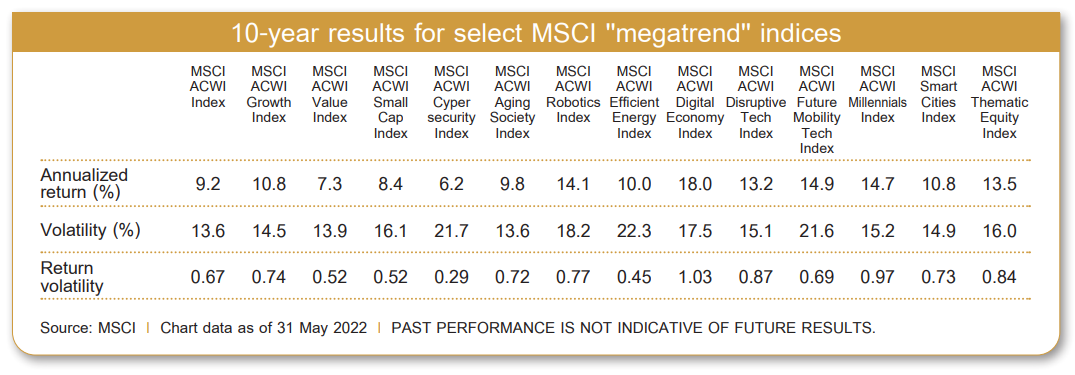

อย่างไรก็ตามจากข้อมูลที่ทาง Wellington Management ได้ทำการศึกษาการลงทุนแบบธีมในช่วงมิถุนายน 2013 จนถึง พฤษภาคม 2022 พบว่าการลงทุนตามธีมส่วนใหญ่ สามารถสร้างอัตราผลตอบแทนที่ดีกว่าดัชนี MSCI ACWI ในขณะเดียวกันก็พบว่ามีความผันผวนสูงกว่าด้วยเช่นกัน ทำให้บางธีมการลงทุนมีผลตอบแทนที่ปรับด้วยความเสี่ยง (Risk-adjusted return) ออกมาแย่กว่าดัชนี อย่างไรก็ตามการกระจายการลงทุนในหลากหลายธีม สามารถสร้างผลงานที่ดีทั้งอัตราผลตอบแทนรวม และอัตราผลตอบแทนปรับด้วยความเสี่ยง เทียบทั้งกับดัชนี MSCI ACWI และธีมการลงทุนอื่นๆ

shows the annualized returns, historical volatility, and risk-adjusted performance of these various indices since their inception a decade ago (June 2013 – May 2022, with the exception of the MSCI Cybersecurity Index, which launched in February 2019).

Source: Wanted: A better definition of thematic investing

Brian Garvey, Multi-Asset Portfolio Manager and Manny Hunjan, Associate Director of Multi-Asset Risk Oversight September 2022 Wellington Management Company LLP

คำแนะนำการลงทุนตามธีมในพอร์ตการลงทุน

เนื่องจากการจัดสรรสัดส่วนพอร์ตการลงทุนในหุ้นตามมาตรฐานทั่วไปนั้น จะแนะนำให้จัดสรรเงินลงทุนตามภูมิภาค หรือรายประเทศ แต่เนื่องจากการลงทุนแบบธีมหุ้นที่ลง อาจมีการทับซ้อนกับสัดส่วนหลักได้ ดังนั้น Pictet Asset Management จึงได้ให้คำแนะนำเกี่ยวกับเรื่องนี้ไว้ดังนี้

- ใช้การลงทุนตามธีมเป็นส่วนของ Satellite สำหรับกลยุทธ์ core – satellite

- เลือกการลงทุนในหุ้นตามธีมแทนสัดส่วนการลงทุนในหุ้นทั่วโลก

- ใช้การลงทุนตามธีมเป็นพอร์ตการลงทุนในหุ้นทั่วโลก

โดยคาดหวังว่าการลงทุนแบบธีมจะช่วยสร้างผลตอบแทนส่วนเกิน (Alpha) ให้กับพอร์ตการลงทุน

การลงทุนตามธีมถือเป็นอีกวิธีการลงทุนที่น่าสนใจอย่างยิ่งเพราะนอกจากจะมีธีมให้ผู้ลงทุนเลือกหลากหลายตามความเชื่อ ความชื่นชอบของตนเองแล้ว ผลตอบแทนที่ผ่านมาถือว่าน่าสนใจทีเดียว อย่างไรก็ตามเนื่องจากการกระจุกตัวของหลักทรัพย์ที่สูงกว่าการลงทุนในดัชนีหุ้นทั่วไป จึงทำให้ความผันผวนของการลงทุนตามธีมสูงกว่าด้วย เวลาภาพรวมตลาดลง ราคาจึงมีโอกาสลงได้มากกว่าดัชนีเช่นกัน ฉะนั้นผู้ลงทุนจึงควรกำหนดสัดส่วนการลงทุนตามธีมอย่างเหมาะสม และมีการกระจายการลงทุนในหลากหลายกลุ่ม และหลายสินทรัพย์ด้วย

How To: ทำอย่างไรดี กับพอร์ตลงทุนปี 65

ราชันย์ ตันติจินดา CFP®

ปี 2565 ถือเป็นปีที่สาหัสสำหรับพอร์ตการลงทุนของหลายคน เพราะสินทรัพย์การลงทุนหลักแทบทุกสินทรัพย์มีผลตอบแทนที่ขาดทุน ทำให้ผู้ลงทุนหลายคนที่ยังไม่เคยผ่านประสบการณ์ขาดทุนมาก่อน ถอดใจจากการลงทุน และเลือกหันกลับไปเก็บเงินในทางเลือกที่รู้สึกว่าเงินต้นมั่นคงไม่ขาดทุนอย่างปีที่ผ่านมา

สำหรับนักวางแผนการเงิน CFP ที่ปรึกษาการเงิน AFPT หรือผู้วางแผนการลงทุน (IP) บางคนก็อาจรู้สึกไม่ต่างกัน แต่จริงๆ แล้วเราควรให้คำแนะนำผู้รับคำปรึกษาอย่างไร เพื่อให้ยังมีโอกาสสามารถบรรลุเป้าหมายในส่วนของการลงทุนนั้น บทความนี้มีแนวทางดีๆ มาฝากกัน

I: ผลตอบแทนปี 65 สิ่งที่หลายคนไม่คุ้นชิน

สินทรัพย์เสี่ยงสูง ติดลบหนัก

หากพิจารณาผลตอบแทนจากการลงทุนช่วงปีปฏิทิน 65 (สิ้นปี 64 ถึงสิ้นปี 65) ภาพรวมของหุ้นทั่วโลก (MSCI All-Country World Equity Index) มีผลตอบแทนที่ขาดทุนถึง -19.80% โดยประเทศหลักของโลกก็ล้วนขาดทุน เช่น หุ้นจีน (CSI 300) -21.63% หุ้นสหรัฐฯ (S&P500) -19.44% และหุ้นยุโรป (STOXX 600) -12.90%

สำหรับการลงทุนในสินทรัพย์ทางเลือก ที่การมีสัดส่วนที่เหมาะสมในพอร์ตแม้ในระยะยาวจะช่วยลดความผันผวนของพอร์ตลงได้ แต่ในช่วงปี 65 ก็มีผลที่ขาดทุนด้วย เช่น ทองคำ (SPDR Gold สิงคโปร์) -0.99% หรือแม้แต่ตลาดหุ้นเวียดนาม (VNI) ที่ปีที่ผ่านมาหลายสำนักลงทุนล้วนแนะนำให้ลงทุน ก็มีผลขาดทุนถึง -32.78%

โดยมีเพียงไม่กี่สินทรัพย์เท่านั้น ที่ปี 65 มีผลตอบแทนที่กำไร เช่น หุ้นไทย (SET TRI) กำไร +3.53% และกองทุนน้ำมัน (Invesco DB Oil Fund) กำไร +12.25%

สินทรัพย์เสี่ยงต่ำ ขาดทุนไม่น้อย

การลงทุนที่มีความเสี่ยงค่อนข้างต่ำอย่างกองทุนตราสารหนี้ หลายๆ กองทุนก็มีช่วงที่มีผลตอบแทนขาดทุนสั้นๆ ในปี 65 เช่นกัน หรือแม้แต่กองทุนที่เน้นลงทุนพันธบัตรรัฐบาล ที่หลายคนเชื่อว่าเป็นสินทรัพย์ที่มั่นคง ผลตอบแทนเฉลี่ยของกองทุนกลุ่มนี้ (Mid Term Government Bond) ก็ยังขาดทุน -0.06% ส่วนผลตอบแทนเฉลี่ยของกองทุนตราสารหนี้ระยะยาว (Long Term General Bond) ที่ duration ค่อนข้างยาวก็ขาดทุนที่ -1.11%

จึงไม่แปลกที่ผู้ลงทุนหลายคนไม่คุ้นชินกับผลตอบแทนในช่วงปี 65 โดยเฉพาะผู้ที่เริ่มต้นลงทุนไม่นาน ไม่ว่าจะเป็นผู้ที่เพิ่งเริ่มต้นลงทุนในสินทรัพย์เสี่ยงตามกระแสการลงทุนที่มากขึ้น หรือผู้ที่เพิ่งเปลี่ยนจากการฝากเงินซึ่งดอกเบี้ยที่ผ่านมาค่อนข้างต่ำหรือกองทุนเปิดตราสารหนี้ระยะสั้น มาลงทุนในกองทุนเปิดตราสารหนี้ระยะยาวเพื่อคาดหวังผลตอบแทนที่สูงขึ้น แต่กลับเผชิญกับผลขาดทุนในระดับที่ไม่คาดคิดมาก่อน

II: ความเข้าใจ ก่อนตัดสินใจลงทุน

แม้ผลตอบแทนสินทรัพย์ส่วนใหญ่ขาดทุน แต่ก็ไม่ใช่ว่าผู้ลงทุนทุกคนจะกังวลใจ หรือกังวลใจในระดับที่ไม่เท่ากัน เนื่องจากความเข้าใจก่อนที่จะตัดสินใจลงทุนนั้นแตกต่างกัน ซึ่งนักวางแผนการเงิน CFP ที่ปรึกษาการเงิน AFPT หรือ IP ถือเป็นองค์ประกอบสำคัญในการสร้างความเข้าใจดังกล่าวต่อผู้ลงทุน

ดังนั้นหากการให้คำแนะนำการลงทุนครั้งนั้น นักวางแผนการเงิน CFP ที่ปรึกษาการเงิน AFPT หรือ IP ได้สร้างความเข้าใจว่าเงินที่ลงทุนครั้งนั้น เป็นการลงทุนระยะยาวที่ควรสอดคล้องกับเป้าหมายการลงทุน อย่างเป้าหมายเกษียณอายุซึ่งมักเป็นการลงทุนระยะยาวหลักสิบปี หรือสอดคล้องกับสินทรัพย์ที่ลงทุน เช่น กองทุนหุ้นไทย กองทุนหุ้นต่างประเทศ ที่เหมาะกับการถือลงทุน 5-10 ปีขึ้นไป หรือกองทุนตราสารหนี้ที่ระยะเวลาการลงทุนควรสอดคล้องกับ duration เช่น 1-3 ปีขึ้นไป เป็นต้น การที่สินทรัพย์ลงทุนเหล่านั้นปรับตัวลงแรงในช่วง 1 ปีที่ผ่านมา ก็ไม่ควรส่งผลกระทบให้ถึงขั้นต้องถอนหรือล้มเลิกการลงทุนเหล่านั้นไป

แต่หากการตัดสินใจลงทุนครั้งนั้นเกิดจากความเข้าใจที่ไม่ดีพอ ไม่ว่าจะเพราะผู้ลงทุนเข้าใจผิดเองหรือนักวางแผนการเงิน CFP ที่ปรึกษาการเงิน AFPT หรือ IP ให้ข้อมูลที่ไม่เพียงพอหรือไม่ถูกต้องเพียงพอ สิ่งที่ควรทำคือ การกลับเข้าไปให้ข้อมูลและคำแนะนำที่ถูกต้อง แม้จะขัดกับความเข้าใจเดิมของผู้ลงทุนก็ตาม พร้อมทั้งประเมินรูปแบบการลงทุนนั้นว่าเหมาะสมกับเป้าหมาย ความเสี่ยงที่ยอมรับได้ และข้อจำกัดอื่นของผู้ลงทุนหรือไม่ด้วย ซึ่งหากว่ายังเหมาะสมอยู่ การถือลงทุนต่อด้วยความเข้าใจที่มากขึ้นก็เป็นทางเลือกที่สามารถแนะนำได้ แต่หากไม่เหมาะสมก็อาจจำเป็นต้องแนะนำให้ปรับรูปแบบการลงทุนในจังหวะเวลาที่เหมาะสม

III: อดีตเป็นสิ่งที่แก้ไขไม่ได้ แต่ต้องอยู่ร่วมกันต่อไป

ผลตอบแทนขาดทุนที่เกิดขึ้นแล้ว แม้เป็นสิ่งที่หลายคนไม่คาดคิด แต่ก็เป็นเรื่องจริงที่ต้องยอมรับและควรหาแนวทางเพื่ออยู่ร่วมกับผลขาดทุนนั้นต่อไปให้ได้ โดยเริ่มจาก

- เช็กสัดส่วนเงินลงทุน ว่ามีการกระจายตัวในสินทรัพย์ประเภทต่างๆ อย่างเหมาะสมตามหลัก Asset Allocation หรือไม่ หากว่าไม่ใช่ ก็จำเป็นต้องทยอยปรับสัดส่วน โดยจัดลำดับสินทรัพย์ที่ควรปรับและหาจังหวะที่เหมาะสมจากมุมมองการลงทุนของนักวิเคราะห์การลงทุนที่เชี่ยวชาญในแต่ละประเภทสินทรัพย์

- เช็กคุณภาพของสินทรัพย์ ในระดับแนวโน้มอุตสาหกรรมหรือธีมลงทุน สำหรับกองทุนอุตสาหกรรมหรือกองทุนตามธีมลงทุนที่มีแนวโน้มเติบโตดี และระดับหลักทรัพย์ไม่ว่าจะเป็นหุ้นสามัญหรือหุ้นกู้รายบริษัท ที่ควรเป็นบริษัทที่ฐานะการเงินเข้มแข็ง หรือมีอันดับความน่าเชื่อถือสูง ที่มีภูมิต้านทานต่อเศรษฐกิจปี 66 ที่ยังไม่สดใสมากนัก

หากสินทรัพย์ที่ถืออยู่ มีแนวโน้มที่ดีอยู่หรือเป็นบริษัทที่มีความมั่นคง รวมถึงสัดส่วนเงินลงทุนอยู่ในระดับที่เหมาะสม การถือลงทุนต่อก็เป็นแนวทางที่สามารถทำได้ แต่หากไม่ใช่ การลดสินทรัพย์เหล่านั้นลงเพื่อไปเพิ่มในสินทรัพย์อื่นแทน ถือเป็นแนวทางที่เหมาะสมมากกว่า แม้อาจจำเป็นต้อง Cut Loss ก็ตาม ที่สำคัญคือ ต้องสร้างความเข้าใจการลงทุนให้ถูกต้องและเหมาะสมกับข้อจำกัดของผู้ลงทุน และควรเป็นการลงทุนระยะยาวด้วยสัดส่วนการลงทุนที่เหมาะสม ก็จะทำให้การติดลบระยะสั้นในปีที่การลงทุนมีความผันผวนไม่ใช่สิ่งที่น่ากังวลใจอีกเลย

IV: ปัจจัยที่ทำให้บรรลุเป้าหมายการลงทุน

ความผันผวนของผลตอบแทนในระยะสั้นเป็นสิ่งที่คาดการณ์ไม่ได้ และอาจมิได้เป็นปัจจัยเดียวที่ทำให้บรรลุเป้าหมายของการลงทุน การเปรียบเทียบจำนวนเงินลงทุนในปัจจุบันกับการคาดการณ์นับจากเริ่มลงทุนจะเป็นการฉายภาพให้ผู้รับคำปรึกษาเห็นว่าเราเดินทางมาถึงจุดใดแล้ว สำหรับผู้รับคำปรึกษาที่ได้มีการลงทุนอย่างต่อเนื่อง และมีการใส่เงินลงทุนเพิ่มเติมมาเป็นช่วงระยะเวลาหนึ่งแล้วนั้น ปัจจัยสำคัญที่จะทำให้บรรลุเป้าหมายของการลงทุนนั้นเป็นค่าเฉลี่ยของผลตอบแทนที่เกิดขึ้นตลอดช่วงการลงทุน มิใช่ผลตอบแทนที่เกิดขึ้นเพียงปีใดปีหนึ่งเท่านั้น ปัจจัยสำคัญอีกประการที่ผู้รับคำปรึกษาควรให้ความสำคัญคือ จำนวนเงินลงทุนอย่างต่อเนื่องเป็นไปตามแผนที่วางไว้ และมีการปรับปรุงให้สอดคล้องกับสถานการณ์หรือไม่ เช่น หากว่าจำนวนเงินลงทุนทั้งหมดต่ำกว่าที่คาดการณ์ไว้ การปรับเพิ่มจำนวนเงินลงทุนต่อเนื่องขึ้นก็จะเป็นปัจจัยสนับสนุนให้กลับมาอยู่บนเส้นทางของการบรรลุเป้าหมายการลงทุนได้

New Product: รู้จักทางเลือกการลงทุน ที่เรียกว่า “Private Asset”

ราชันย์ ตันติจินดา CFP®

.png)

ช่วงกุมภาพันธ์ที่ผ่านมา สมาคมนักวางแผนการเงินไทยมีการจัดกิจกรรม CFP® Professional Forum ครั้งที่ 1/2566 ในหัวข้อที่เกี่ยวข้องกับทางเลือกการลงทุนที่เพิ่งมีในประเทศไทยได้ไม่นาน นั่นคือ “Private Asset” ซึ่งเป็นทางเลือกที่น่าสนใจสำหรับนักลงทุนหรือผู้ที่ต้องการวางแผนการลงทุน วารสาร TFPA Magazine จึงได้สรุปเนื้อหาจากงานสัมมนาดังกล่าว จากวิทยากรผู้เชี่ยวชาญคุณอนุสรณ์ ศิริกิจพาณิชย์กูล ผู้อำนวยการและผู้บริหารฝ่ายบริหารผู้จัดการกองทุน Private Market กองทุนบำเหน็จบำนาญข้าราชการ มาให้ผู้ที่พลาดงานดังกล่าวมาให้อ่านกัน

I: Private Asset หรือ Private Market คืออะไร

คือ ทางเลือกการลงทุน ที่เน้นลงทุนในสินทรัพย์หรือหลักทรัพย์ที่ไม่ได้มีการซื้อขายกันอย่างกว้างขวางในตลาดรองทั่วไปหรือไม่ได้มีการระดมทุนจากประชาชนทั่วไป ซึ่งแบ่งเป็น (1) Private Company หรือหุ้นบริษัทที่ไม่มีการซื้อขายในตลาดหลักทรัพย์ (2) Real Assets หรือสินทรัพย์ที่จับต้องได้ ประเภทอสังหาริมทรัพย์ โครงสร้างพื้นฐาน เช่น ตึกออฟฟิศให้เช่า โรงแรม อะพาร์ตเมนต์ โรงไฟฟ้า ทางด่วน (3) Private Debt ที่เป็นการปล่อยกู้ให้กิจการโดยตรงที่ยังไม่สามารถออกหุ้นกู้ได้ เช่น ยังไม่มีเครดิตที่ดีพอหรือคุณสมบัติยังไม่เข้าเกณฑ์ธนาคาร แต่เป็นกิจการที่มีศักยภาพ รวมไปถึงการปล่อยกู้เพื่อนำเงินไปซื้ออสังหาริมทรัพย์ด้วย

ลักษณะทั่วไปของ Private Market มี 4 ลักษณะเด่น ได้แก่ (1) สภาพคล่องต่ำ การเข้าซื้อ ต้องมีการเจรจาเงื่อนไขต่างๆ การลงทุนแต่ละครั้งจึงจำเป็นต้องเป็นการลงทุนระยะยาว (2) เข้าถึงข้อมูลได้ยาก ต้องขอหรือได้รับข้อมูลจากเจ้าของสินทรัพย์โดยตรง ซึ่งมักต้องตรวจสอบความถูกต้องของข้อมูลดังกล่าวด้วยตนเอง (3) มีส่วนร่วมบริหาร เพราะมักเป็นการลงทุนในสัดส่วนที่มีนัยสำคัญ และมุ่งหวังการเข้าไปมีส่วนร่วมในการบริหารกิจการ (4) การเข้าลงทุน ต้องอาศัยเครือข่ายในการเข้าถึงกิจการหรือสินทรัพย์ที่เจ้าของต้องการขายหรือมีความต้องการเงินทุน รวมถึงยังต้องใช้เงินลงทุนแต่ละครั้งในจำนวนที่สูงด้วย

II: ภาพรวมการลงทุนใน Private Asset หรือ Private Market

สำหรับแนวทางการลงทุนใน Private Market โดยเฉพาะ Private Equity มีอยู่ 3 ขั้นตอนด้วยกัน ได้แก่ (1) ซื้อหรือลงทุน เริ่มจากการค้นหากิจการที่จะลงทุน ประเมินศักยภาพของกิจการและมูลค่าการลงทุนที่เหมาะสม รวมไปจนถึงการจัดโครงสร้างเงินทุนซึ่งโดยทั่วไปการลงทุนในกิจการอาจมีทั้งรูปแบบ Equity และ Debt (2) เพิ่มมูลค่ากิจการ โดยการร่วมวางแผนเชิงกลยุทธ์ของกิจการ ปรับเปลี่ยนการดำเนินกิจการ ส่งตัวแทนไปดำรงตำแหน่งกรรมการหรือผู้บริหาร ปรับโครงสร้างเงินทุนกิจการ รวมไปถึงการซื้อหรือควบรวมกิจการให้เหมาะสมด้วย (3) ขายหรือออกจากกิจการ โดยอาจเป็นการขายกิจการส่วนที่ตนเองถืออยู่ทั้งหมด หรือขายเฉพาะส่วนของกิจการบางส่วนและคงไว้เฉพาะธุรกิจหลักก็ได้

โดยการลงทุนในรูปแบบกองทุน Private Market มักเริ่มจากการกำหนดข้อตกลงร่วมกันระหว่างผู้ลงทุนและผู้จัดการกองทุน เช่น จำนวนเงินลงทุน นโยบายการลงทุน แล้วหลังจากนั้นผู้จัดการกองทุนถึงจะทยอยหาสินทรัพย์ที่สอดคล้องกับนโยบาย ซึ่ง อาจมีหลายสินทรัพย์หรือต้องทยอยลงทุน เพื่อให้ได้ตามจำนวนเงินลงทุนที่ตกลงกันไว้ โดยการลงทุนในช่วงแรกมักมีผลตอบแทนที่ติดลบ จากการดำเนินธุรกิจที่ยังไม่มีกำไรและค่าธรรมเนียมกองทุนที่อยู่ในระดับสูง ซึ่งโดยส่วนใหญ่ผลตอบแทนจะเป็นบวกในช่วงปลายของการลงทุน ซึ่งเรียกรูปแบบผลตอบแทนแบบนี้ว่า J Curve

แม้การลงทุนใน Private Asset หรือ Private Market จะมีความซับซ้อนในการลงทุน แต่ก็มีข้อดีอยู่ไม่น้อย ได้แก่ (1) ให้ผลตอบแทนสูงในระยะยาว ซึ่งจากข้อมูล ณ ปี 2018 Private Market มีผลตอบแทนย้อนหลัง 10 ปี 15 ปี และ 20 ปี สูงกว่า Public Market ทั้ง 3 ช่วงเวลา (2) กระจายการลงทุน ช่วยลดความผันผวนของพอร์ตลงทุน โดย Private Market มี Correlation กับ Public Market ที่ต่ำ ในช่วงที่ตลาดมีความผันผวน Private Market เป็นสินทรัพย์ที่ราคามีความผันผวนต่ำกว่า หรือบางครั้งก็อาจไม่มีราคาที่แสดงให้เห็นทุกวันจนสร้างความกังวลให้กับผู้ลงทุนมากเกินจำเป็น ซึ่งจากข้อมูลย้อนหลังดังรูปภาพ พบว่าพอร์ตการลงทุนที่มีสัดส่วนการลงทุนใน Private Market สูงขึ้น นอกจากจะมีผลตอบแทนที่สูงขึ้นแล้ว ยังมีความผันผวนของผลตอบแทนที่ต่ำลงด้วย (3) โอกาสลงทุน หากพิจารณาข้อมูลการลงทุนในสหรัฐฯ และสหราชอาณาจักรแล้ว พบว่าบริษัทที่จะจดทะเบียนเพิ่มในตลาดหลักทรัพย์มีแนวโน้มลดลงหรือบริษัทมีแนวโน้มเป็น Private Company นานขึ้น โดยกลุ่มบริษัทที่มีรายได้สูง มีจำนวนถึง 87% ที่เป็น Private Company โดยมูลค่าการลงทุนหรือ NAV ของ Private Equity ในช่วง 20 ปีที่ผ่านมามีการเติบโตถึง 11 เท่า ต่างจาก Public Company ที่โตเพียง 3 เท่า อีกทั้งกว่า 60% ของอสังหาริมทรัพย์ Investment Grade ก็เป็น private market และ (4) มีทางเลือกที่สร้างผลตอบแทนยามเงินเฟ้อสูง ผลตอบแทนการลงทุน private market ประเภท real asset มี correlation สูงกับอัตราเงินเฟ้อ ช่วยป้องกันความเสี่ยงและให้ผลตอบแทนที่ดีในภาวะอัตราเงินเฟ้อสูง ต่างจากสินทรัพย์ลงทุนทั่วไปที่ผลตอบแทนมี Correlation กับเงินเฟ้อที่ต่ำ

.png)

ในช่วง 11 ปีที่ผ่านมา (ข้อมูล ณ ปี 2021) Private Market มีการเติบโตถึง 3 เท่า ซึ่งหากพิจารณาจากภูมิภาคแล้วส่วนใหญ่ยังคงกระจุกตัวในสหรัฐฯ และยุโรป ในฝั่งเอเชียยังมีการลงทุนที่น้อยอยู่ สำหรับประเภทสินทรัพย์ส่วนใหญ่เป็น Private Equity ส่วนผู้ลงทุนเองส่วนใหญ่ก็เป็นผู้ลงทุนสถาบัน โดยพบว่าผู้ลงทุนบุคคลมีสัดส่วนลงทุนใน Private Market อยู่เพียง 5% เท่านั้น

III: กลยุทธ์การลงทุนใน Private Asset หรือ Private Market

กลยุทธ์ Private Equity

คือ การไฟแนนซ์หรือเพิ่มทุนให้กับกิจการในระยะต่างๆ เช่น (1) Venture Capital ที่เป็นการลงทุนในกิจการที่ยังไม่มีฐานรายได้ชัดเจนอาจยังมีเพียงแผนธุรกิจเท่านั้น (2) Growth Capital เป็นการลงทุนในกิจการที่เริ่มมีรายได้หรือกำไรแล้ว และต้องการเงินทุนในการเติบโต (3) Buy Out เป็นการลงทุนในกิจการที่เติบโตจนอิ่มตัวแล้ว โดยการซื้อหุ้นจากผู้ถือหุ้นเดิมเพื่อเข้าควบคุมกิจการและวางแผนเชิงกลยุทธ์ในการสร้างมูลค่าเพิ่ม เพื่อให้กิจการเติบโตต่อไปได้ (4) Turnarounds การลงทุนในบริษัทที่อาจประสบปัญหา แต่ผู้ลงทุนเห็นโอกาสในการเข้าไปแก้ไขและทำให้กิจการกลับมาฟื้นตัว

กลยุทธ์อสังหาริมทรัพย์

แบ่งเป็น (1) Core หรือ Mature ที่เป็นการลงทุนที่มีความเสี่ยงค่อนข้างต่ำ แต่ก็ให้ผลตอบแทนที่ต่ำด้วย เช่น ลงทุนในอสังหาริมทรัพย์ที่มีอัตราการเช่าสูง ผลตอบแทนค่อนข้างสม่ำเสมอ (2) Value Add โดยการเข้าซื้ออสังหาริมทรัพย์หรืออาคารที่ใช้ได้ไม่เต็มศักยภาพ เช่น ปล่อยเช่ายังไม่เต็มพื้นที่ หรืออาคารที่สามารถปรับปรุงเพื่อเพิ่มผลตอบแทนได้ เพื่อ คาดหวังค่าเช่าและมูลค่าที่เพิ่มขึ้น (3) Opportunistic เป็นการลงทุนที่มีความเสี่ยงสูง เช่น การพัฒนาโครงการ หรือลงทุนในสินทรัพย์ที่สถานการณ์ปกติสร้างผลตอบแทนได้อย่างดีแต่ประสบปัญหาชั่วคราว เช่น ช่วงโควิด ที่เกิดปัญหาขาดสภาพคล่องชั่วคราวทำให้เกิดการผิดนัดชำระหนี้

IV: รูปแบบการลงทุนใน Private Asset หรือ Private Market

แบ่งเป็น (1) Fund of Fund เป็นการเลือกลงทุนผ่านกองทุน แล้วกองทุนนั้นนำเงินไปลงทุนในหลายๆ กองทุนอีกครั้ง โดยรูปแบบนี้มักมีค่าธรรมเนียมสูงที่สุดเพราะมีค่าธรรมเนียมหลายชั้น เพื่อแลกกับความเชี่ยวชาญของทีมงานที่เกี่ยวข้อง และเป็นการใช้บุคลากรภายในของผู้ลงทุนน้อย แต่ก็มีความยืดหยุ่นต่ำผู้ลงทุนไม่สามารถกำหนดหรือปรับเปลี่ยนนโยบายการลงทุนได้ อีกทั้งผู้ลงทุนยังไม่สามารถเรียนรู้การลงทุนจากผู้จัดการกองทุนได้ แต่มีข้อดีคือ สามารถเริ่มต้นลงทุนและกระจายการลงทุนได้รวดเร็ว รวมถึงใช้เงินลงทุนน้อย (2) Separate Account เป็นรูปแบบการลงทุนสำหรับผู้ลงทุนรายใหญ่หรือผู้ลงทุนสถาบันที่เป็นผู้ลงทุนรายเดียวของกองทุนนั้น อีกทั้งสามารถระบุแนวทางการลงทุนที่ต้องการลงทุนเบื้องต้นให้กับผู้จัดการกองทุนได้ แต่มีข้อจำกัดที่มีขั้นต่ำการลงทุนสูง โดยทั่วไปอยู่ที่ 100 ล้านดอลลาร์สหรัฐฯ โดยมีค่าธรรมเนียมต่ำกว่าแบบ Fund of Fund แต่สูงกว่าแบบ Private Equity Fund (3) Private Equity Fund เป็นรูปแบบการลงทุนที่คล้ายกับการลงทุนผ่านกองทุนรวม โดยกองทุนจะนำเงินไปลงทุนในสินทรัพย์ที่หลากหลาย เป็นรูปแบบการลงทุนที่มีค่าธรรมเนียมต่ำ เพราะเสียเพียงชั้นเดียว โดยผู้ลงทุนสามารถเลือกกองทุนที่เหมาะสมกับตนเองได้ และ (4) ลงทุนโดยตรง เป็นรูปแบบการลงทุนที่ผู้ลงทุนสามารถจัดสรรเงินได้เอง ไม่มีค่าธรรมเนียมที่ต้องจ่ายให้กับผู้จัดการกองทุน แต่อาจมีค่าใช้จ่ายที่ต้องรับผิดชอบเองสูง เช่น ค่าใช้จ่ายบุคลากร ค่าใช้จ่ายในการค้นหาหรือประเมินข้อมูล ฯลฯ

ปัจจุบันประเทศไทยมีการลงทุนในรูปแบบ Fund of Fund มากขึ้น แต่หากเทียบกับต่างประเทศแล้วคาดว่ายังคงต้องมีพัฒนาการอีกมาก สำหรับโครงสร้างกองทุน Private Market โดยทั่วไปอยู่ในรูป Limited Partnership ซึ่งประกอบด้วย (1) Limited Partner หรือผู้ลงทุน (2) General Partner หรือ Fund Manager ที่อาจมีรายได้ทั้งจากค่าธรรมเนียมและส่วนแบ่งผลตอบแทน จากสินทรัพย์ที่ลงทุนในกองทุน (Underlying investments)

V: การคัดเลือกทางเลือกลงทุนใน Private Asset หรือ Private Market

ปัจจัยที่ควรพิจารณาในการวางแผนและเลือกรูปแบบการลงทุน ได้แก่ (1) วัตถุประสงค์การลงทุน เช่น ผลตอบแทนที่ต้องการ ความเสี่ยงที่ยอมรับได้ เพราะแต่ละ Private Asset ก็มีรูปแบบที่ต่างกัน (2) ทรัพยากร เช่น จำนวนและความเชี่ยวชาญของบุคลากร ฐานข้อมูล เพื่อเลือกรูปแบบการลงทุนที่เหมาะสม (3) กระบวนการตัดสินใจขององค์กรหรือผู้ลงทุนมีความรวดเร็วหรือยืดหยุ่นเพียงใด (4) สภาพคล่องที่ผู้ลงทุนต้องการ (5) ความรวดเร็วที่ต้องการในการสร้างพอร์ตลงทุน (6) สถานการณ์ลงทุนที่เกี่ยวข้อง

จากข้อมูล ณ ปี 2021 พบว่าช่วงผลตอบแทนของกองทุน Private market ที่ดีและไม่ดีมีความกว้างกว่าผลตอบแทนของ Public Market สะท้อนถึงความสามารถของผู้จัดการกองทุนที่ส่งผลต่อผลตอบแทนของ Private market ซึ่งการพิจารณาเลือกผู้จัดการกองทุนนั้นมีสิ่งที่ควรคำนึงถึงอยู่ 4 เรื่อง ได้แก่ (1) กลยุทธ์หรือนโยบายการลงทุนหลักของผู้จัดการกองทุน กลยุทธ์มีความชัดเจนและเป็นกลยุทธ์ที่ทำซ้ำได้สอดคล้องกับสถานการณ์ปัจจุบันหรือไม่ (2) ทีมงานและแรงจูงใจผู้จัดการกองทุนในการสร้างผลตอบแทน เช่น ทีมงานเป็นเจ้าของบริษัทจัดการกองทุนเอง มีส่วนแบ่งรายได้จากผลตอบแทนกองทุนที่เหมาะสม มีความสอดคล้องของผลประโยชน์กับนักลงทุน มีประสบการณ์ความเชี่ยวชาญและความต่อเนื่องในการดำเนินงานที่ผ่านมา ฯลฯ (3) ผลตอบแทนเทียบคู่แข่ง ว่าที่ผ่านมาเกิดจากความสามารถของผู้จัดการกองทุน หรือเป็นเพียงผลตอบแทนที่สอดคล้องกับภาวะตลาดเท่านั้น มีความสม่ำเสมอของผลตอบแทนผ่านวงจรเศรษฐกิจต่างๆ (4) กระบวนการลงทุนของทีมผู้จัดการกองทุน เช่น มีเครือข่ายในการเข้าถึงโอกาสการลงทุน กระบวนการตัดสินใจ/โดยใคร กระบวนการและแนวทางในการสร้างมูลค่าเพิ่มให้กับกิจการ/สินทรัพย์ ฯลฯ

Private Market เป็นอีกทางเลือกการลงทุนที่อยู่ในช่วงเริ่มต้นในตลาดบ้านเรา ที่อาจยังลงทุนไม่สะดวกนักหรือยังมีข้อจำกัด แต่หากค่อยๆ ศึกษา และลงทุนในสัดส่วนที่เหมาะสม นอกจากเป็นตัวช่วยเพิ่มผลตอบแทนให้กับพอร์ตการลงทุนแล้ว ยังช่วยลดความผันผวนของพอร์ตการลงทุนลงได้

The Interview: การบริหารการเงินส่วนบุคคล

งามจิตร สิงหบุตร CFP®

ณัฐพงษ์ อภินันท์กูล CFP®

ราชันย์ ตันติจินดา CFP®

ในสภาพแวดล้อมปัจจุบัน การจัดการการเงินส่วนบุคคลมีความสำคัญมากยิ่งขึ้น ไม่ว่าจะเป็นเรื่องค่าใช้จ่ายในชีวิตประจำวันที่ปรับตัวเพิ่มขึ้นอยู่ในระดับสูง ความผันผวนของผลตอบแทนจากการลงทุน หรือผลิตภัณฑ์ทางการเงินที่มีความซับซ้อนมากยิ่งขึ้น การตัดสินใจเกี่ยวกับการเงินมีผลกระทบอย่างสำคัญต่อเป้าหมายในชีวิต วารสาร TFPA Magazine ฉบับนี้ ได้รับเกียรติจาก influencer 3 ท่าน ได้แก่ คุณชฎาธิรัฏฐ์ เลิศทวีสิน (หญิง) คุณศิรัถยา อิศรภักดี (เฟิร์น) และ คุณนาธาเนียล จุฑาเธียร สปีซ (เนท) ซึ่งเป็นตัวแทนของคน 3 วัยที่ได้บริหารจัดการทั้งในด้านธุรกิจ และการเงินส่วนบุคคลอย่างประสบความสำเร็จ โดยสามารถสร้างสมดุลทั้งในเรื่องการประกอบอาชีพ และชีวิตส่วนตัว บทสัมภาษณ์นี้เป็นการแบ่งปันประสบการณ์และมุมมองที่หลากหลายเกี่ยวกับแนวคิดการสร้างรายได้ การบริหารรายจ่าย จุดเริ่มต้นของการลงทุน รวมไปถึงความต้องการในการมีที่ปรึกษาทางการลงทุน และ Tips ดีๆ ในการลงทุนจาก influencers ทั้ง 3 ท่าน

บทสัมภาษณ์คุณชฎาธิรัฏฐ์ เลิศทวีสิน (หญิง)

ประวัติย่อ: คุณหญิงเคยเป็นนักแสดงในละครยุค 90s หลายเรื่อง ปัจจุบันเป็นผู้จัดการฝ่ายนักลงทุนสัมพันธ์ของบริษัทจดทะเบียนแห่งหนึ่ง

จุดเริ่มต้นในด้านการลงทุน

คุณหญิงเริ่มเป็นนักแสดงตั้งแต่สมัยวัยรุ่น ทำงานไปด้วยเรียนหนังสือไปด้วย รายได้จากการแสดงก็นำไปใช้ทั้งในเรื่องการเรียน และการซื้อบ้าน เงินที่เหลือก็จะนำไปฝากธนาคารทั้งหมด เนื่องจากไม่มีเวลาศึกษาเรื่องการลงทุน ตอนที่เป็นวัยรุ่นมองว่าตัวเลขเป็นเรื่องยากและกลัวถูกหลอก จึงเลือกฝากเงินกับธนาคารซึ่งเป็นการลงทุนที่ปลอดภัยที่สุดสำหรับตนเองและในสมัยนั้นดอกเบี้ยก็ยังสูงอยู่ พออายุ 30 ปี พี่สาวเป็นผู้มาจุดประการการดูแลในเรื่องการเงิน โดยให้คำแนะนำว่า คุณหญิงทำงานเป็นพนักงานบริษัทเอกชน ไม่มีครอบครัว เงินเก็บที่มีควรคำนึงถึงเรื่องอื่นๆ ในชีวิตด้วย จึงเริ่มต้นด้วยการซื้อประกันสุขภาพ และประกันชีวิตเพื่อป้องกันความเสี่ยง ต่อมาเข้ามาทำงานใน Money Channel จึงได้เรียนรู้เพิ่มเติมเกี่ยวกับการลงทุน และได้เริ่มลงทุนในกองทุนรวม กองทุน LTF กองทุน Trigger Fund ส่วนการลงทุนโดยตรงก็มีการลงทุนในทองคำ และลงทุนในอสังหาริมทรัพย์

ประสบการณ์เกี่ยวกับการลงทุน

การลงทุนโดยตรงในอสังหาริมทรัพย์ของคุณหญิงได้รับคำแนะนำจากเพื่อน ซึ่งก็ช่วยสร้างผลกำไรที่น่าพอใจ เช่นเดียวกับการลงทุนในกองทุน LTF ที่สมัยก่อนถือการลงทุนเป็นเวลา 5 ปี ซึ่งได้ทั้งสิทธิประโยชน์ทางภาษี และยังได้รับ capital gain ตอนขายด้วย อย่างไรก็ตามคุณหญิงก็มีประสบการณ์ในการลงทุนที่ขาดทุนด้วย เช่น การลงทุนในทองคำที่เข้าไปซื้อตอนที่ราคาสูง ต้องถือรอเป็นเวลานานกว่าจะมูลค่ากลับมาที่เดิม ในส่วนของการลงทุนในตลาดหุ้น สมัยก่อนมีมาร์เก็ตติ้งดูแล การซื้อขายก็อาศัยคำแนะนำจากมาร์เก็ตติ้ง โดยที่ตนเองไม่ได้มีความรู้เกี่ยวกับบริษัทที่ลงทุนมากนัก และไม่ได้ศึกษาเกี่ยวกับงบการเงิน ส่งผลให้การลงทุนในหุ้นประสบกับการขาดทุน ต่อมาจึงได้มีโอกาสได้รับคำแนะนำจากนักลงทุนในหุ้นคุณค่า VI ท่านหนึ่งที่คุณหญิงเคารพนับถือว่าต้องเข้าใจปัจจัยพื้นฐานของบริษัทในหลายๆ ด้าน ทำให้ได้เรียนรู้และนำมาใช้สำหรับการลงทุนในปัจจุบันว่าต้องศึกษาทำความเข้าใจบริษัทที่จะเข้าลงทุนให้ดี ธุรกิจที่บริษัทกำลังทำอยู่ในช่วงไหน มีโอกาสของการเติบโตหรือการสร้างผลกำไรอย่างไร จะลงทุนในหุ้นต้องศึกษาข้อมูลด้วยตัวเอง และต้องได้รับข้อมูลที่ถูกต้อง

การบริหารเงินในปัจจุบัน

คุณหญิงให้ความสำคัญกับการมีเงินสำรองยามฉุกเฉินให้พอต่อรายจ่ายของตนเอง เนื่องจากทั้งตนเองและคู่สมรสทำงานเป็นพนักงานบริษัทเอกชน แม้ว่าบริษัทจะมีความมั่นคงแต่ก็อาจจะเจอเหตุการณ์ฉุกเฉินเกี่ยวกับรายจ่ายในด้านอื่นๆ จึงมีการเตรียมเงินสำรองฉุกเฉินไว้ประมาณ 6 เท่าของรายจ่าย ในด้านการลงทุนยังมิได้มีการจัดสรรสัดส่วนการลงทุนแบบแน่นอนว่าจะต้องลงทุนในอะไรเป็นจำนวนเงินเท่าไหร่ ใช้มีวิธีการแบ่งเงินลงทุนด้วยการประมาณจากรายได้ หักรายจ่าย รวมถึงค่าเบี้ยประกัน แล้วจึงมามองเรื่องการลงทุนเป็นเรื่องๆ ไปแล้วค่อยใส่เงินเข้าไปลงทุน โดยพิจารณาจากผลการดำเนินงาน และแนวโน้มของการลงทุนในช่วงนั้นๆ

เป้าหมาย และความประทับใจ

ทั้งคุณหญิงและคู่สมรสขึ้นทะเบียนเป็นผู้แนะนำการลงทุน (IC) ในด้านของการลงทุนจึงมีการจัดพอร์ตการลงทุนเพื่อการเกษียณอายุทั้งในกองทุนรวม กองทุน RMF และกองทุนสำรองเลี้ยงชีพ เนื่องจากอายุมากขึ้น มีภาระเพิ่มขึ้น จึงได้รับคำแนะนำจากเพื่อนเกี่ยวกับการป้องกันความเสี่ยงด้วยการทำประกัน ทั้งประกันชีวิต ประกันสุขภาพ ประกัน UL และประกันบำนาญ เนื่องจากมีมุมมองกว่าการลงทุนในตลาดทุนมีความเสี่ยงสูง การแบ่งเงินส่วนหนึ่งมาลงทุนผ่านกรมธรรม์ประกันชีวิตที่เป็นสัญญามีจำนวนเงินแน่นอน เป็นการกระจายความเสี่ยงและป้องกันความเสี่ยง ยิ่งปัจจุบันมีลูกแล้ว ในครอบครัวคุณหญิงให้ความสำคัญกับเรื่องลูกมาเป็นลำดับแรก โดยได้ปรึกษากับคู่สมรสในเรื่องวางแผนการศึกษาบุตร เขาก็เลยไปจัดทำงบดุลมาให้คุณหญิงดูว่าในครอบครัวมีทรัพย์สินอะไรบ้าง มากน้อยเพียงใด และใช้กรมธรรม์ประกันชีวิตมาปิดความเสี่ยงหากว่าเกิดเหตุการณ์ไม่คาดฝันกับตนเอง หรือคู่สมรสซึ่งทั้งคู่เป็นผู้หารายได้หลัก ก็จะยังคงมีเงินทุนเพียงพอสำหรับการศึกษาบุตรไปจนถึงระดับปริญญาโทตามที่ได้ร่วมกันวางแผนไว้ การได้เห็นภาพของสถานะทางการเงินของตัวเองที่คู่สมรสเตรียมมาให้ดูนี้เป็นสิ่งที่ทำให้คุณหญิงประทับใจมาก

ผู้แนะนำการลงทุนที่ต้องการ

ปัจจุบันคุณหญิงมีคู่สมรสเป็นผู้แนะนำการลงทุน จึงมองว่าหากจะมีผู้มาให้คำแนะนำเพิ่มเติม สิ่งสำคัญที่จะพิจารณาเป็นอันดับแรกคือ ความจริงใจ ไม่หลอกลวง และยึดเอาเป้าหมายของคุณหญิงเองเป็นหลัก โดยผู้แนะนำการลงทุนควรจะเข้าใจสถานะการเงินในปัจจุบัน และแสดงให้เห็นว่าคุณหญิงเองยังมีส่วนขาดจากที่ต้องการในด้านใดบ้างเพื่อนำเสนอแผนการลงทุนที่มาเติมเต็มเป้าหมายของตนเองได้ ใช้การสื่อสารที่เข้าใจได้ง่าย และที่สำคัญเมื่อมีคำถาม หรือต้องการคำแนะนำในช่วงเวลาที่ตลาดผันผวน ต้องสามารถติดต่อสื่อสารกันได้ และให้คำแนะนำในการปรับแผนเพื่อบรรลุเป้าหมายแต่ละเรื่องอย่างเหมาะสม

บทสัมภาษณ์คุณศิรัถยา อิศรภักดี (เฟิร์น)

ประวัติย่อ: เฟิร์น ศิรัถยา อิศรภักดี ผู้ก่อตั้ง Wealth Me Up สื่อด้านการเงินส่วนบุคคล ที่ต้องการนำเสนอหลักคิดในการ “ใช้แรงทำเงิน ให้เงินทำงาน” เพื่อทำให้ทุกคนสร้างความมั่งคั่งในแบบของตนเอง ด้วยประสบการณ์ลงทุน และทำงานในวงการสื่อสารมวลชนด้านเศรษฐกิจ ธุรกิจ และการลงทุนตลอด 15 ปี

จุดเริ่มต้น ด้านการลงทุน ว่าเริ่มต้นได้อย่างไร

เริ่มต้นจากช่วงที่เรียนปริญญาตรี ได้มีโอกาสเข้าโครงการ “นักลงทุนรุ่นใหม่ New Investors Program (NIP)” ทำให้เห็นภาพรวมของสินทรัพย์ว่ามีกี่ประเภทซึ่งมากกว่าหลักวิชาการที่ได้เรียนในวิชาเศรษฐศาสตร์และ Finance นั่นก็คือ กองทุนรวม ถือว่าเป็นจุดเริ่มต้นที่ inspire เรื่องการลงทุน และพอช่วงจะขึ้นปี 3 อายุครบ 20 ปี เลยเริ่มลงทุนกองทุน SET50 ตามเกณฑ์ขั้นต่ำ เดือนละ 2,000 บาท เรียกว่าทำ DCA ตั้งแต่วันนั้นเป็นต้นมา ปัจจุบันกองนั้นขายไปแล้ว ตอนที่ขายก็มีกำไรเกือบ 100% ทุกวันนี้ก็ยังลงทุนแบบ DCA แต่อาจจะเปลี่ยนกอง เปลี่ยนประเภทสินทรัพย์

ช่วงที่ลงทุนในอดีต สมัยนั้นไม่ค่อยได้ดูผลการดำเนินงานของกองทุน เนื่องจากสมัยนั้นเป็นการรายงานมาทางไปรษณีย์ และข้อมูลช้ากว่าข้อมูลจริง นานๆ จึงได้ดูข้อมูลสักครั้ง เป็นส่วนที่ทำให้ใจนิ่ง ไม่ตื่นเต้นกับการขึ้นลงของตลาด พอหันกลับมามองเทคโนโลยีในปัจจุบัน ทำให้คิดได้ว่าการ low tech ก็มีข้อดีเหมือนกัน

ช่วงเรียนนับว่าเป็น เฟสแรกของการลงทุน ส่วนเฟสที่ 2 เป็นช่วงที่ทำงานแล้ว ซึ่งถือว่าเป็นช่วงที่อยู่ใกล้กับข้อมูลมาก เริ่มมีการลงทุนหุ้นรายตัวด้วย ซึ่งมีอยู่วันหนึ่งเป็นช่วงที่ตนกำลังปฏิบัติหน้าที่เป็นพิธีกรสัมภาษณ์สดผู้บริหารท่านหนึ่ง โดยในห้องส่งจะมีจอมอนิเตอร์ที่มีราคาหุ้นวิ่งอยู่ด้านล่าง ตอนนั้นทำให้รู้ตัวเลยว่าใจเราไม่มีสมาธิในการทำงานเลย ตั้งแต่วันนั้นเป็นต้นมา ก็ตัดสินใจเลิกลงทุนหุ้นรายตัวแบบติดตามตลาดแบบเด็ดขาด เพราะส่งผลให้ทำได้ไม่ดีทั้งสองอย่าง ซึ่งถือเป็นจุดเริ่มของเฟสที่ 3 ที่หันมาลงทุนในกองทุนแบบ DCA และลงทุนหุ้นรายตัวระยะยาว จะได้มีเวลาโฟกัสการทำงานอย่างเต็มที่ จนกลายเป็นรูปแบบการลงทุนหลักในทุกวันนี้

จากวันนั้นจนถึงวันนี้ ก็เป็นเวลากว่า 15 ปีแล้ว ต้องบอกว่าการได้ใกล้ชิดข้อมูลเป็นเรื่องที่ดี และเพิ่มความเข้าใจอีก อย่างไรก็ตามข่าวสารทั่วโลกเปลี่ยนแปลงรวดเร็วมาก การติดตามข่าวสารเป็นเรื่องที่ดี แต่การ take action เป็นเรื่องสำคัญกว่า จากการศึกษานักลงทุนที่เก่งๆ ในตลาดทั้งในและต่างประเทศพบว่า แต่ละท่านไม่ได้ตื่นเต้นไปกับตลาด มีความใจนิ่งมากพอ และรอได้ รอเป็น

เป้าหมายในอนาคต

มองว่าชีวิตด้านการลงทุนของตนเอง อาจนับได้ว่าเริ่มจากติดลบ ตอนที่คุณพ่อเสียชีวิต ที่บ้านกู้เงิน กยศ. เพื่อเรียนปริญญาตรี ต่อมาพอเริ่มเข้าใจการลงทุนและเริ่มลงทุน ทำ DCA มาตั้งแต่สมัยเรียนปีที่ 2 จนมีเงินล้านแรกจากการลงทุน จึงรู้สึกว่า ไม่ต้องใช้แรงทำเงินอย่างเดียวก็ได้ เราสามารถลงทุนให้เงินทำงานแทนเราก็ได้ และทุกๆ คนสามารถทำได้ ซึ่งความฝันที่มี คือ อยากให้เรื่องการลงทุนเข้าถึงง่ายและกระจายวงกว้างออกไปให้มากๆ

ส่วนเป้าหมายทางการเงินเริ่มตั้งแต่ ปลดหนี้ ซื้อบ้าน มีล้านแรกจากการลงทุน ลาออกจากงาน หากจะบอกว่า ณ ตอนนี้ เป้าหมายเกษียณของตน เป็นเป้าหมายที่ไม่ใช่ตัวเลขว่าจะต้องมีเท่านั้นเท่านี้ แต่เป้าหมายคือ การ maintain wealth ให้สามารถอยู่ได้อย่างดีหลังเกษียณ อยากจะบอกทุกคนว่าเป้าหมายเกษียณ ต้องวางแผนตั้งแต่วันแรกที่เริ่มทำงาน ซึ่งตนเองก็สอนน้องๆ ในบริษัทว่าให้เริ่มลงทุนทีละเล็กละน้อย ซึ่งปัจจุบันน้องๆ ทุกคนก็รู้สึกดีที่เค้ามีเงินเก็บพอสมควรจากวันที่เริ่มทำงาน และเป้าหมายอีกอย่างหนึ่งคือการไม่ก่อหนี้ หรือหากเป็นหนี้จากการซื้ออสังหาริมทรัพย์ก็จะรีบปิดให้เร็ว

มีสิ่งใด ที่อยากจะฝากถึงคนที่จะเริ่มลงทุนบ้าง

- 1. อยากให้เข้าใจว่าการลงทุนเป็นเกมยาว เป็นมาราธอน ผลตอบแทนที่สูงตลอดไปไม่มีอยู่จริง ระวังอย่าหวังว่าการลงทุนจะมีกำไรเพียงอย่างเดียว

- 2. การเปรียบเทียบ ต้องเปรียบเทียบกับตัวเอง อย่าเปรียบเทียบกับใคร เพราะจังหวะของแต่ละคนไม่เหมือนกัน หาสไตล์ของตัวเองให้เจอ และมีความระมัดระวังอยู่ตลอดเวลา อย่าเชื่อ หรือ ไม่เชื่อใคร มากเกินไป

- 3. อย่าประมาท โดยแบ่งได้เป็น 2 แบบ คือ (1) ประมาทว่าได้แน่ๆ กับอีกแบบคือ (2) ประมาทว่าเริ่มเมื่อไหร่ก็ได้ กลัวที่จะเริ่มต้น เลยไม่ได้เริ่มซักที

มองภาพตนเองอย่างไร อยากเห็นอะไรในอีก 10-20 ปีข้างหน้า

หากถึงเวลานั้น อยากทำงานเบื้องหลัง อยากเห็นน้องๆ รุ่นใหม่ๆ เล่าเรื่องเงินทอง เรื่องเศรษฐกิจ ให้มากขึ้น พูดให้ได้ประโยชน์ ไม่เลือกข้าง และมีจรรยาบรรณ อยากเห็นสื่อด้านการเงินการลงทุนถูกยกระดับในสื่อใหญ่ อย่างต่างประเทศมีช่อง CNBC, Bloomberg อย่างไร ก็อยากให้ประเทศไทยเป็นแบบนั้น มีเรื่องการเงินรอบตัวที่เป็นประโยชน์ต่อผู้คนแต่เขาอาจจะยังไม่ได้รับการเน้นย้ำมากพอจากสื่อ เช่น กอช. เป็นสิ่งที่ควรมี ประกันสังคมเป็นเรื่องที่ดีในระยะยาวเมื่อเกษียณ อย่างในช่วงโควิด มีเพื่อนที่ทำด้าน HR เล่าให้ฟังว่า พนักงานระดับกลางถึงระดับล่างหลายคน อยากดึงเงินออกจากกองทุนสำรองเลี้ยงชีพออกมาใช้ เพราะความอยากใช้เงินเพื่อซื้ออะไรบางอย่างที่รายได้ปัจจุบันไม่เพียงพอ จึงอยากดึงเงินในอนาคตมาใช้ก่อน ซึ่งมองว่าเป็นสิ่งที่น่าเสียดาย

อยากให้เล่าถึงประสบการณ์ลงทุนที่เคยพลาดไป

ที่ผ่านมาไม่นานได้มีการลงทุนใน Cryptocurrency ซึ่งในฐานะสื่อเอง ก็ต้องเข้าไปศึกษาเกี่ยวกับทางเลือกการลงทุนใหม่ๆ ด้วย บทเรียนที่ได้จากการลงทุนครั้งนี้ คือ “Do your own research” หมายถึง “อย่าฟัง อย่าเชื่อ อย่าทำตามใคร เพียงเพราะเราคิดว่าเค้าเคยประสบความสำเร็จ” แต่ก็โชคดีที่ตนเองได้กำหนด limit ไว้ที่ 5% ของเงินลงทุน คือเสี่ยงได้แต่ต้องมีการตั้ง limit ไว้ด้วย

เคยมีการใช้บริการการวางแผนการลงทุนโดยนักวางแผนการลงทุน หรือไม่อย่างไร

ที่ผ่านมาได้มีโอกาสสัมภาษณ์พี่ๆ นักวางแผนการเงิน CFP, Fund Manager ท่านผู้บริหารบริษัทจดทะเบียนหลายท่าน ตลอด 7 ปีที่ทำงาน Money Channel และอีก 7 ปี ที่ออกมาทำเอง ต้องขอบคุณพี่ๆ ทุกท่านที่ได้ให้ข้อคิดที่เป็นประโยชน์ อย่าง ดร.สมจินต์ ศรไพศาล ที่ช่วยให้แง่คิดของภาพใหญ่ให้ชัดเจนขึ้น คุณสุวภา เจริญยิ่ง ให้มุมมองว่าตลาดหลักทรัพย์ช่วยเราอย่างไรบ้างในการลงทุน คุณวิวรรณ ธาราหิรัญโชติ ที่เป็นผู้คิดค้นสมการ รายได้-เงินออม = ค่าใช้จ่าย ทำให้ได้นำไปใช้กระตุ้นการออมการลงทุนมากขึ้น

ส่วนตัวเองก็มีความตั้งใจที่จะสอบให้ได้คุณวุฒิวิชาชีพนักวางแผนการเงิน CFP แต่เนื่องจากเวลายังไม่อำนวย แม้ว่าจะได้อบรมแล้ว 5 ชุดวิชาแล้วก็ตาม อย่างไรก็จะทำตามความตั้งใจต่อไป เพราะการเงิน การลงทุนเป็นเรื่องที่ต้องรู้ ต้องเข้าใจ ต้องเรียบเรียง และให้ความรู้ที่ถูกต้อง และเป็นเรื่องที่แต่ละคนมีมุมมองเป็นของตัวเอง คนก็จะชอบเล่าเรื่องด้วยวิธีการคนละแบบ

Tips ที่อยากบอกคนที่สนใจลงทุนในขณะนี้

- 1. เริ่มให้เร็ว เพราะความเสี่ยง จำนวนเงินลงทุน และอัตราผลตอบแทนคาดหวัง สามารถปรับลดหรือเพิ่มได้เสมอ แต่เวลาเป็นสิ่งเดียวที่หาเพิ่มไม่ได้ ดังนั้นอยากให้เริ่มเร็ว ใช้เวลาให้เป็นประโยชน์

- 2. บริหารความเสี่ยงให้ดี บริหารและเข้าใจความผันผวน และแบ่งสัดส่วนการลงทุนให้เหมาะสม

- 3. รู้จักตัวเองให้มากพอ ทำบัญชีทรัพย์สิน รายรับ รายจ่าย เพื่อทราบสถานะของตัวเอง และใช้ช่วยในการวางแผนที่จะไปถึงเป้าหมาย

- 4. อดทนรวย อย่าคาดหวังจะรวดเร็ว เพราะหากผิดหวัง การลงทุนครั้งต่อไปอาจทำให้เสี่ยงมากขึ้นโดยไม่จำเป็น ให้อดทนรวย

บทสัมภาษณ์ คุณนาธาเนียล จุฑาเธียร สปีซ (เนท)

ประวัติย่อ: คุณเนทเป็น influencer ทำcontent บน TikTok มีคนติดตาม 850,000 ราย (https://www.tiktok.com/@natespiess?_t=8ZdrHMR7LPe&_r=1 ) เกี่ยวกับการท่องเที่ยว วัฒนธรรม ไลฟ์สไตล์ และการให้ความรู้ต่างๆ มีผลงานชนะการประกวดดนตรีระดับประเทศ นอกจากนี้ยังมีงาน ถ่ายแบบ แสดงมิวสิกวีดีโอ และเป็นนักกีฬาทางน้ำ

ความฝันในการเป็น influencer

คุณเนทเริ่มทำ content ลง YouTube ตั้งแต่ 10 ปีก่อน โดยเริ่มต้นจากการดู YouTuber ในสมัยนั้น unbox สินค้าต่างๆ จึงเกิดคำถามขึ้นว่าเขาทำงานอะไร ทำไมมีเงินมาซื้อสินค้าใหม่ได้บ่อยๆ คุณเนทจึงโพสเข้าไปถามในคลิปของ YouTuber เหล่านั้นว่าเขาทำอะไรถึงได้มีเงินซื้อของใหม่ตลอดเวลา คำตอบที่ได้รับเป็นการเปิดโลกและสร้างแรงบันดาลใจให้แก่คุณเนทว่า การสร้าง content ผ่านแพลตฟอร์มเหล่านี้สามารถทำสิ่งที่สนุกพร้อมไปกับการสร้างรายได้ และมีโอกาสได้รับสปอนเซอร์เป็นสินค้าใหม่ๆ คุณเนทจึงเริ่มลงมือทำช่อง YouTube เป็นของตนเองตั้งแต่อายุ 11 ขวบ

แนวคิดการทำงาน

ตอนที่เริ่มทำ content ใหม่มีคนดูแต่ละคลิปแค่หลักร้อย ตอนแรกๆ ก็มีท้อแท้บ้าง แต่ได้คำพูดของคุณแม่ที่ให้กำลังใจว่า “ถ้ายังไม่หยุดทำ ก็ยังไม่ถือว่าล้มเหลว ยังอยู่ในขั้นตอนการใช้ความพยายามให้ไปถึงความสำเร็จ” คุณเนทจึงได้ลองไปค้นหาข้อมูล ว่า YouTuber ที่ประสบความสำเร็จต้องทำอย่างไรบ้าง ก็ได้คำตอบแนวเดียวกับที่คุณแม่บอกคือ ต้องสร้าง content อยู่เสมอ ทำเรื่อยๆ อย่าหยุด post จึงจะสามารถสร้างฐานผู้ชมของตัวเองได้

แนวคิดการลงทุนในตัวเอง

การเริ่มต้นเป็น influencer ในช่วงแรกนั้นไม่ต้องใช้เงินมาก แค่มีกล้องกับแนวคิดดีๆ ก็สามารถสร้าง content ได้ แต่หากต้องการขยายฐานคนดูให้มากขึ้น และดึงดูดสปอนเซอร์จากสินค้าต่างๆ นั้น ในช่วงแรกต้องลงทุนในตัวเอง ทั้งเรื่องเสื้อผ้า หน้า ผม การเดินทางหรือการใช้บริการสถานที่ต่างๆ ที่น่าสนใจ เพื่อให้คนดูสนใจติดตาม ค่าใช้จ่ายเหล่านี้เปรียบเหมือนกับการลงทุนในธุรกิจของตัวเองเพื่อสร้างฐานคนดูให้มากขึ้น และจะวนกลับมาเป็นการสร้างรายได้ให้แก่คุณเนทเพิ่มเติม และนำรายได้นั้นกลับไปลงทุนสร้าง content อีก โดยคุณเนทมีมุมมองว่าการลงทุนในการสร้าง content เหล่านี้ยังเป็นการลงทุนที่สร้างความสุขให้แก่ตัวเองและผู้ชมด้วย

เริ่มต้นการบริหารเงิน

การเน้นให้ความสำคัญกับการพัฒนา content ของตัวเอง ทำให้ช่วงแรกที่ได้เงินเข้ามาคุณเนทก็นำเงินส่วนใหญ่ไปใช้จ่ายในการสร้าง content เกือบทั้งหมด พอเห็นยอดเงินที่เหลือในบัญชีก็ตกใจว่าใช้เงินกับการสร้าง content ไปมาก จึงไปปรึกษากับผู้ใหญ่ที่เคารพซึ่งเป็นผู้ประสบความสำเร็จในการทำธุรกิจ จึงได้รับคำแนะนำว่าต้องมีการบริหารเงิน (money management) โดยจัดทำงบประมาณ แบ่งเงินที่ได้รับมาออกเป็นส่วนๆ ส่วนแรก 20 – 30% แบ่งไว้ใช้จ่ายในชีวิตประจำวัน อีกประมาณ 30% ใช้ลงทุน และที่เหลืออีก 40% เป็นเงินเก็บ

การลงทุนให้ความระมัดระวังเรื่องความเสี่ยง

คุณเนทเริ่มลงทุนใน cryptocurrency ตั้งแต่ปี 2560 และช่วงหลังก็มีการลงทุนใน NFT จากการได้รับคำแนะนำจากรุ่นพี่ที่เล่นยิมด้วยกัน ในช่วงเริ่มลงทุน crypto ยังมีราคาต่ำพอถึงปี 2563 เป็นช่วงที่ปรับตัวขึ้นมากก็ขายได้กำไรในครั้งแรก แต่พอเข้าไปซื้อครั้งหลังที่ราคาเพิ่มขึ้นไปมาก ตอนนี้ก็ยังขาดทุนอยู่เพราะราคาดิ่งลงแรง กลายเป็น life lesson ที่สอนให้คุณเนทได้รู้ว่าต้องหลีกเลี่ยงการเก็งกำไรแบบระยะสั้น ก่อนจะลงทุนอะไรให้ทำการศึกษาจริงๆ ว่าการใช้งานของ crypto เหล่านั้นเป็นอย่างไร และจะมีประโยชน์อย่างไรในระยะยาวจึงค่อยเข้าไปลงทุน และต้องคำนึงถึงความเสี่ยงของการขาดทุนด้วย ส่วนการลงทุนในตลาดหุ้นนั้น คุณเนทยังไม่มีเวลาศึกษา ใช้การแบ่งรายได้ไปฝากคุณแม่ช่วยลงทุนให้

เป้าหมายมิใช่เป็นตัวเงิน แต่เป็นการพัฒนาอย่างต่อเนื่องและมีความสุข

คุณเนทมีเป้าหมายในอาชีพว่าเมื่ออายุ 23 จะมีช่องทางในการสร้างรายได้ผ่าน 3 ช่องทางคือ สื่อออนไลน์ สื่อแบบดั้งเดิม และธุรกิจจากฐานผู้ติดตาม ซึ่งเป็นลักษณะการสร้าง brand ของ influencer โดยที่ไม่ได้ตั้งเป้าหมายเป็นตัวเลขว่าจะต้องได้รายได้จากแต่ละช่องทางเท่าใด เพราะรู้สึกว่าต้องการค่อยๆ พัฒนาให้แต่ละช่องทางมีความก้าวหน้าอย่างต่อเนื่อง โดยไม่สร้างแรงกดดันแก่ตัวเอง คุณเนทมีมุมมองว่าการตั้งเป้าหมายไม่จำเป็นต้องเป็นตัวเลขเสมอไป แต่เป็นสิ่งที่พยายามเดินไปให้ถึง เช่นให้ความสำคัญกับรูปแบบธุรกิจที่ใช้สร้างรายได้ทั้ง 3 ช่องทาง ด้วยการทำ content ต่างๆ ให้ดีโดยไม่ตั้งตัวเงินมาหันเหความสนใจงานที่ต้องการทำมากเกินไป แต่ก็ไม่ได้หมายความว่าจะไม่ให้ความสำคัญกับเรื่องเงิน เพราะมีการทำงบประมาณ แบ่งเงินที่หามาได้ออกเป็นส่วนๆ ในเรื่องต่างๆ ไว้แล้ว และมีการทบทวนตรวจสอบว่าสถานะการเงินเป็นอย่างไรบ้าง ซึ่งเป็นมุมมอง (mental aspect) ที่ทำให้มีความพยายามไปให้ถึงเป้าหมายและในขณะเดียวกันก็มีความสุขในสิ่งที่ทำ

สำหรับตัวคุณเนทเองนั้นเชื่อว่า การมีมุมมองเชิงบวก มีความเชื่อมั่นในตัวเองเป็นแรงขับเคลื่อนที่สำคัญในการถึงความฝันที่ต้องการได้ หลายคนมีความฝันแต่ไม่เชื่อว่าตัวเองทำได้ ก็จะทำให้ไปไม่ถึง การอยู่ในสภาพแวดล้อมที่ดี มีคนสนับสนุนให้กำลังใจ การได้รับคำแนะนำที่ดี การมีความพยายาม จะช่วยสร้างความเชื่อมั่นให้กับตัวเองว่าจะสามารถทำได้ ในเรื่องการมีที่ปรึกษาด้านการลงทุนนั้น คุณเนทมีความเห็นว่าปัจจุบันยังมีเงินลงทุนไม่มาก ตัวเองอายุยังน้อยจึงเน้นไปที่การสร้าง active income มากกว่า passive income ถ้ามีที่ปรึกษาทางการเงิน ก็อยากได้ที่ปรึกษาที่เข้าใจในเรื่องของการลงทุนพัฒนา content และการพัฒนาธุรกิจเพื่อสร้างรายได้และบริหารจัดการเงินได้อย่างเหมาะสม

Q&A: ทำอย่างไรเมื่อได้รับจดหมายประเมินภาษีเงินได้บุคคลธรรมดาย้อนหลัง

ณัฐพงษ์ อภินันท์กูล CFP®

การได้รับจดหมายเชิญพบจากกรมสรรพากร เรื่องให้ยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรดาย้อนหลัง และต่อมาถูกประเมินภาษีเงินได้ฯ ย้อนหลังจากกรมสรรพากรนั้น สร้างทั้งความเครียดและความสับสนว่าควรจะทำอย่างไรต่อไปดี วารสาร TFPA Magazine ฉบับนี้รวบรวมคำถาม-คำตอบเพื่อให้คำแนะนำแก่ลูกค้าเมื่อถูกประเมินภาษีฯ ย้อนหลัง

ทำไมถึงได้รับจดหมายเชิญพบและถูกประเมินภาษีฯ ย้อนหลัง

สำหรับบุคคลธรรมดาที่มีเงินได้ระหว่างปี มีหน้าที่ต้องยื่นแบบแสดงรายการเงินได้ภายในวันที่ 31 มีนาคมของปีถัดไป ในกรณีคนโสดหากมีรายได้จากเงินเดือนเพียงอย่างเดียวตั้งแต่ 120,000 บาท หรือมีเงินได้ประเภทอื่นตั้งแต่ 60,000 บาท และกรณีสมรสหากมีรายได้จากเงินเดือนเพียงอย่างเดียวตั้งแต่ 220,000 บาท หรือมีเงินได้ประเภทอื่นตั้งแต่ 120,000 บาท เมื่อมีหน้าที่แล้วมิได้ยื่นแบบฯ จึงถูกสรรพากรเชิญพบให้ยื่นแบบฯ ย้อนหลังโดยจะต้องเสียค่าปรับทางอาญา 2,000 บาท และหากมีเงินได้สุทธิถึงเกณฑ์ที่ต้องเสียภาษี ก็จะถูกประเมินภาษีเงินได้พร้อมทั้งเบี้ยปรับ (1 – 2 เท่า) และเงินเพิ่มร้อยละ 1.5 ต่อเดือนโดยเริ่มนับตั้งแต่วันที่พ้นกำหนดให้ยื่นแบบจนถึงวันที่จ่ายครบ นอกจากนี้หากมีเจตนาละเลยการยื่นแบบฯ เพื่อหลีกเลี่ยงการเสียภาษี มีโทษปรับไม่เกิน 200,000 บาท หรือจำคุกไม่เกิน 1 ปี หรือทั้งจำทั้งปรับ

การถูกประเมินภาษีย้อนหลังไปได้กี่ปี

สำหรับการเรียกเก็บภาษีย้อนหลังของบุคคลธรรมดาหรือนิติบุคคลนั้น จะมีอายุความตามหมายเรียกภายใน 2 ปี นับจากวันที่ยื่นภาษี แต่ถ้ามีหลักฐานว่าบุคคลนั้นจงใจหลีกเลี่ยงการจ่ายภาษี จะสามารถขยายเวลาของอายุความไปได้ถึง 5 ปี นอกจากนี้ สำหรับผู้ที่ไม่ได้ยื่นแบบฯ และถูกตรวจพบภายหลัง จะมีการเรียกเก็บภาษีย้อนหลังเป็นระยะเวลา 10 ปี

ได้รับจดหมายเชิญพบจากสรรพากรแล้ว ทำอย่างไรต่อ

ในปัจจุบันที่มีการหลอกลวงทางการเงินเป็นจำนวนมาก หากได้รับจดหมายที่เกี่ยวข้องกับการกล่าวหาเกี่ยวกับการกระทำที่ไม่ถูกกฎหมาย ควรตรวจสอบก่อนว่าเป็นจดหมายที่ออกมาจากหน่วยงานนั้นๆ จริง เช่น กรณีที่ได้รับจดหมายจากกรมสรรพากร ก็ควรอ่านให้ละเอียดว่าเป็นเรื่องอะไร และพิจารณาว่าเบอร์โทรศัพท์ที่ให้เราติดต่อกลับนั้นเป็นเบอร์ของสำนักงานสรรพากรพื้นที่จริงหรือไม่ หากไม่แน่ใจควรจะค้นหาเบอร์ติดต่อของสำนักงานพื้นที่นั้นๆ แล้วโทรไปตรวจสอบ หรือไปติดต่อขอพบเจ้าหน้าที่ที่สำนักงานเพื่อสอบถามและจะต้องเตรียมเอกสารอะไรมาชี้แจงบ้างตามวันและเวลาที่กำหนด

ควรเตรียมเอกสารใดบ้างสำหรับการเข้าพบ

ในจดหมายเชิญพบมักจะมีการระบุเอกสารที่ต้องนำไปแสดง โดยปกติแล้วสำหรับบุคคลธรรมดาควรเตรียม หนังสือรับรองการหักภาษี ณ ที่จ่ายของปีภาษีนั้นทั้งหมด และหากมีรายได้อื่นนอกเหนือไปจากเงินเดือน ควรเตรียมบัญชีรายรับ-รายจ่ายทั้งปี หลักฐานการรับรายได้ หลักฐานการจ่ายรายจ่าย และเอกสารค่าลดหย่อนต่างๆ สำหรับบุคคลธรรมดาไม่ว่าจะเป็นการลงทุนในกองทุน RMF, SSF กรมธรรม์ประกันชีวิต ประกันสุขภาพ เงินบริจาค ฯลฯ

เจ้าหน้าที่แจ้งว่าให้มาคุยกัน หมายความว่าอย่างไร

จากกรณีแม่ค้าออนไลน์ถูกเรียกภาษีย้อนหลัง 12 ล้าน แล้วเจ้าหน้าที่ให้สัมภาษณ์ว่าให้เข้ามาคุยกันก่อนนั้น ตามประสบการณ์ของผู้เขียนการที่เจ้าหน้าที่แจ้งว่าให้มาคุยกัน หมายความว่าการประเมินภาษีที่เกิดขึ้นนั้นเป็นการประเมินจากรายได้สุทธิตามข้อมูลที่กรมสรรพากรมีอยู่ และมักจะใช้การหักค่าใช้จ่ายแบบเหมาจ่าย (ร้อยละ 60 สำหรับผู้ขายของ) มาคำนวณภาษีเงินได้ บวกเบี้ยปรับ 0.5 – 1 เท่า หรือ 1 – 2 เท่าแล้วแต่กรณี และเงินเพิ่มร้อยละ 1.5 ต่อเดือน นอกจากนี้หากมีรายได้ที่ต้องเสียภาษีมูลค่าเพิ่มเกินกว่า 1.8 ล้านบาทต่อปี ยังมีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่ม (VAT) ร้อยละ 7 ของยอดเงิน และเบี้ยปรับ เงินเพิ่มสำหรับภาษีมูลค่าเพิ่ม ดังนั้นยอดภาษี 3 – 4 ล้านบาทสำหรับผู้ค้าออนไลน์ เมื่อรวมกับ VAT และเบี้ยปรับเงินเพิ่มของทั้งภาษีเงินได้ และ VAT แล้วก็จะกลายเป็น 12 ล้านบาทได้

เมื่อเข้าพบกับเจ้าหน้าที่จะได้รับคำอธิบายว่าตัวเลขเสียภาษีโดยรวมนั้นคำนวณมาอย่างไร และประกอบไปด้วยรายการใดบ้าง ดังนั้นหากว่าเรามีหลักฐานที่ไม่ตรงกับเจ้าหน้าที่ก็สามารถชี้แจงได้ เช่น รายได้ที่เกิดขึ้นอาจจะไม่ใช่รายได้จากการขายของทั้งหมด อาจเป็นรายได้ประเภทอื่นที่มีการหักค่าใช้จ่ายที่ต่างกัน หรือเป็นรายได้จากดอกเบี้ย หรือเงินปันผลที่สามารถหักภาษี ณ ที่จ่ายแล้วเป็น final tax ได้ นอกจากนี้หากมีหลักฐานรายจ่ายตามที่กฎหมายกำหนด ก็สามารถเปลี่ยนจากหักแบบเหมาจ่ายเป็นแบบหักตามจริงได้ และการแสดงค่าลดหย่อนต่างๆ ที่มีอยู่ก็สามารถช่วยลดภาระภาษี ซึ่งก็จะส่งผลให้เบี้ยปรับและเงินเพิ่มลดลงได้ หรือหากว่ารายได้ที่เกิดขึ้นนั้นมิได้เป็นของเราคนเดียว โดยมีหลักฐานอย่างถูกต้องชัดเจนว่าเป็นของคนอื่นด้วยในส่วนใดบ้าง ก็จะเป็นการลดฐานเงินได้สุทธิที่ใช้ในการคำนวณทั้งภาษีเงินได้ และ VAT ดังนั้นการชี้แจงในส่วนของเงินได้ และค่าใช้จ่ายนี้ ควรปรึกษากับผู้เชี่ยวชาญด้านการทำบัญชีและกฎหมายภาษี

หากไม่สามารถจ่ายภาษีได้ทั้งหมด สามารถทำอย่างไร

สำหรับเบี้ยปรับนั้น สามารถยื่นคำร้องการงดหรือขอลดเบี้ยปรับได้ โดยเจ้าพนักงานประเมินจะพิจารณาลดเบี้ยปรับนั้น จะต้องเข้าตามเงื่อนไขว่า ไม่มีเจตนาหลีกเลี่ยงการเสียภาษีอากร และให้ความร่วมมือในการตรวจสอบไต่สวนด้วยดี ตามหลักเกณฑ์ในหนังสือเลขที่ ท.ป. 81/2542 และในส่วนของภาษีที่ค้างชำระอยู่นั้นสามารถยื่นคำร้องขอผ่อนภายใต้หลักเกณฑ์การผ่อนชำระของกรมสรรพากร พร้อมหลักประกันการผ่อนชำระตามเอกสารอ้างอิง https://www.rd.go.th/fileadmin/user_upload/ita/2564/O13.pdf

หากไม่เห็นด้วยกับการประเมินของเจ้าหน้าที่ จะทำอย่างไร หากผู้ต้องเสียภาษีเห็นว่า การประเมินภาษีอากรของเจ้าพนักงานประเมินเป็นการใช้อำนาจที่ไม่ชอบด้วยกฎหมาย หรือประเมินภาษีไม่ถูกต้อง สามารถยื่นอุทธรณ์คัดค้านการประเมินต่อคณะกรรมการพิจารณาอุทธรณ์ภายใน 30 วันนับจากการประเมิน และเมื่อคณะกรรมการพิจารณาอุทธรณ์มีคำวินิจฉัยอุทธรณ์แจ้งไปยังผู้เสียภาษีแล้ว หากผู้เสียภาษีไม่พอใจในคำวินิจฉัยของคณะกรรมการพิจารณาอุทธรณ์ ก็อาจอุทธรณ์คำวินิจฉัยนั้นต่อไปได้โดยการฟ้องต่อศาลภาษีอากรภายใน 30 วันนับจากการวินิจฉัยของคณะกรรมการพิจารณาอุทธรณ์

โดยสรุปแล้ว เมื่อได้รับจดหมายเชิญพบประเมินภาษีย้อนหลังจากกรมสรรพากรเป็นเรื่องสำคัญที่ต้องมีการดำเนินการให้ถูกต้องและทันเวลา เนื่องจากมีทั้งโทษทางอาญาและมีภาระภาษีเพิ่มขึ้นต่อเนื่องจากเบี้ยปรับและเงินเพิ่ม เมื่อได้รับจดหมายจึงควรอ่านจดหมายให้ละเอียด ตรวจสอบว่าเป็นจดหมายจริง และทำการรวบรวมเอกสารที่เกี่ยวข้องในด้านรายได้ รายจ่าย ค่าลดหย่อน และติดต่อเพื่อเข้าพบกับเจ้าหน้าที่กรมสรรพากร โดยหารือร่วมกับนักวางแผนการเงิน หรือผู้ที่มีความชำนาญในด้านกฎหมายภาษีและการทำบัญชีเพื่อที่จะสามารถร่วมกันประเมินจำนวนภาษีค้างชำระและวิธีการชำระได้อย่างถูกต้องและเหมาะสม

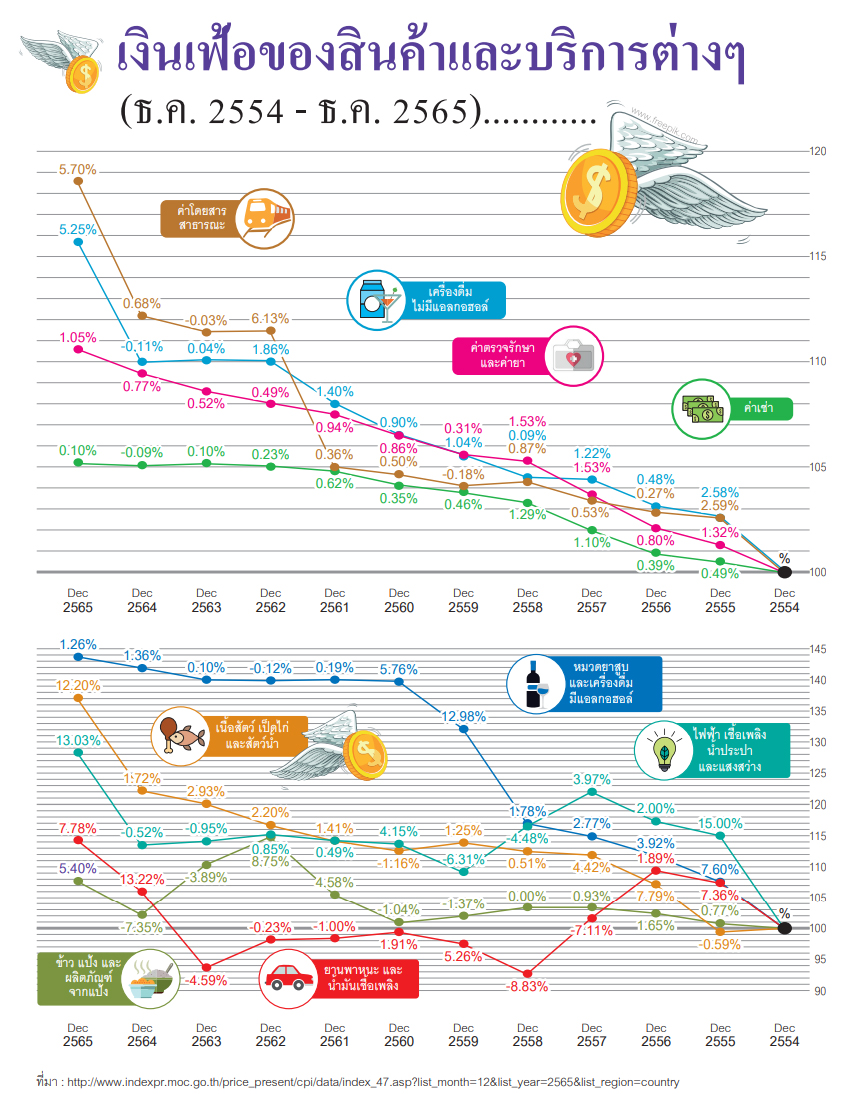

Infographic: เงินเฟ้อของสินค้าและบริการต่างๆ

ณัฐพงษ์ อภินันท์กูล CFP®

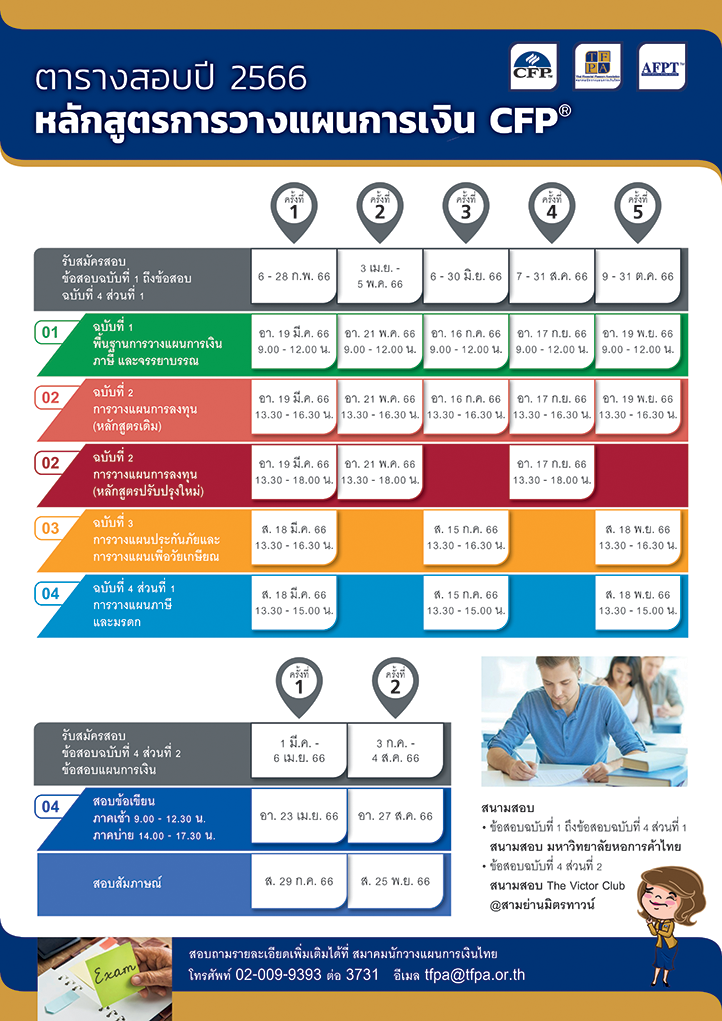

ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2566

TFEX e-Learning หลักสูตรออนไลน์