วารสาร TFPA Magazine

วารสาร TFPA Magazine ฉบับที่ 4 เดือนธันวาคม 2566

- สารจากนายกสมาคม

- What’s On

- Cover Story: เงินได้พึงประเมินของผู้ประกอบวิชาชีพอิสระ และผู้รับทำงานที่มีค่าใช้จ่ายสูง

- Sharing of experience: วางแผนการเงินคุณหมอ

- New Product: ดัชนีใหม่เริ่มใช้ต้นปี 2567

- How To: เสวนา "ปัจฉิมวัย อยู่สบาย ไรัปัญหา"

- The Interview: ตลาดทุนไทย จากมุมมอง รศ.ดร. พรอนงค์ บุษราตระกูล

- Q&A: ทำความเข้าใจประเด็นภาษีการบริหารจัดการเงินได้ที่เกิดขึ้นในต่างประเทศ

- Infographic: ตราสารหนี้ที่ประสบปัญหา

- ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2567

- TFEX ขยายเวลาเทรดสินค้า Currency Futures และ Precious Metal Futures

สารจากนายกสมาคม

เวลาก็เดินไป และกำลังก้าวเข้าสู่ปีใหม่……ตลอดปีที่ผ่านมานี้ สมาคมฯ ได้ดำเนินงานทั้งด้านมาตรฐานวิชาชีพ และด้านการตลาดและประชาสัมพันธ์อย่างต่อเนื่องที่มุ่งส่งเสริมการรับรู้และความเชื่อมั่นต่อคุณวุฒิวิชาชีพนักวางแผนการเงิน CFP เพื่อประโยชน์ต่อทั้งเพื่อนสมาชิกในด้านโอกาสทางธุรกิจ และต่อประชาชนในด้านการมีชีวิตทางการเงินที่มั่นคง ใช้ชีวิตได้ด้วยความอุ่นใจ หรือมี peace of mind ซึ่งได้สื่อสารข้อมูลกิจกรรมต่างๆ ให้เพื่อนสมาชิกได้รับทราบอย่างต่อเนื่อง

ในช่วงไตรมาสสุดท้ายของปีนี้ สมาคมฯ ได้จัดงานสัมมนาใหญ่ประจำปี TFPA Wealth Management Forum 2023 ซึ่งกลับมาจัดในรูปแบบ on ground เป็นครั้งแรกหลังจากที่จัดแบบออนไลน์กันมา 3 ปีแล้ว เป็นเรื่องน่ายินดีที่มีผู้ให้ความสนใจเข้าร่วมสัมมนาเป็นจำนวนมาก และได้รับ feedback ที่ดี ทั้งหัวข้อการสัมมนาและวิทยากรที่มาร่วมแบ่งปันความรู้และประสบการณ์

ด้วยจุดมุ่งหมายที่จะสร้าง community ที่แข็งแกร่งของนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT สมาคมฯ ได้จัดงาน TFPA Meeting Party ซึ่งเปิดโอกาสให้เพื่อนสมาชิกทั้งเก่าและใหม่ได้มาพบปะ พูดคุย แลกเปลี่ยนและแชร์ความรู้และประสบการณ์ กระชับมิตรภาพอันดีระหว่างกัน โดยมีเพื่อนสมาชิกกว่า 100 คน เข้าร่วมทำกิจกรรมกระชับความสัมพันธ์กันอย่างสนุกสนาน และถือเป็นอีกงานหนึ่งที่เพื่อนสมาชิกไม่ควรพลาด

นอกเหนือจากการผลิตและเผยแพร่คอนเทนต์บทความเพื่อสร้าง brand awareness เกี่ยวกับนักวางแผนการเงิน CFP บนช่องทางโซเชียลมีเดียของสมาคมฯ แล้ว สมาคมฯ ยังได้ทำงานร่วมกับ Publisher 2 รายคือ The People สื่อออนไลน์ที่นำเสนอคอนเทนต์เพื่อสร้างแรงบันดาลใจผ่านเรื่องราวของผู้คน โดยเผยแพร่วิดีโอซีรีส์พิเศษ 3 ตอน ชี้ให้เห็นถึงความจำเป็นของการวางแผนการเงินผ่านบันไดชีวิตแต่ละขั้น ได้แก่ วัย First Jobber วัยที่เป็นทั้งหัวหน้าครอบครัวและหัวหน้างาน และวัยเกษียณ และร่วมกับ The Standard ผลิตคอนเทนต์เพื่อนำเสนอในรายการ WEALTH HISTORY บอกเล่าถึงจุดกำเนิดของนักวางแผนการเงิน CFP และพัฒนาการเกี่ยวกับนักวางแผนการเงิน CFP ที่ปัจจุบันถือว่าเป็นสัญลักษณ์ของมาตรฐานด้านการวางแผนการเงินในระดับสากล เพื่อสร้างความเชื่อมั่นและไว้วางใจต่อนักวางแผนการเงิน CFP สมาคมฯ จึงขอความร่วมมือเพื่อนสมาชิกช่วยกันแชร์คลิปวิดีโอของทั้ง The People และ The Standard ให้กับเพื่อนๆ และลูกค้าเพื่อสร้างการรับรู้ต่ออาชีพนักวางแผนการเงิน CFP ในวงกว้าง

ในฐานะตัวแทนของสมาคมนักวางแผนการเงินไทย ผมขอขอบคุณกรรมการ อนุกรรมการ และเพื่อนสมาชิกที่ได้ให้ความร่วมมือและการสนับสนุนเป็นอย่างดีตลอดปี 2566 ซึ่งนับเป็นแรงขับเคลื่อนสำคัญที่ทำให้การดำเนินงานของสมาคมฯ พัฒนาก้าวหน้าขึ้นเป็นลำดับ และในศุภวารดิถีขึ้นปีใหม่ ผมขออวยพรให้เพื่อนสมาชิกและครอบครัวมีความสุข มีสุขภาพแข็งแรง สมปรารถนา มีพลังก้าวไปข้างหน้าบนโลกที่กำลังเปลี่ยนผ่านในปี 2567และปีต่อๆ ไป ครับ

วศิน วัฒนวรกิจกุล

นายกสมาคมนักวางแผนการเงินไทย

What’s On

|

|

|

วิดีโอซีรีส์ให้ความรู้เรื่องการวางแผนการเงิน

สมาคมนักวางแผนการเงินไทยร่วมกับ The People ขอชวนคุณมาร่วมกันหาคำตอบเรื่องการวางแผนชีวิตและวางแผนการเงินผ่านบันไดแต่ละขั้นของชีวิตกับคำแนะนำจากนักวางแผนทางการเงิน CFP® ผู้เชี่ยวชาญด้านการวางแผนการเงินในวิดีโอซีรีส์พิเศษ 3 ตอน เริ่มต้นจากบันไดชีวิตขั้นแรก “วัยรุ่นสร้างตัว” หรือ “First Jobber” ต่อด้วยบันไดชีวิตขั้นถัดไป “หัวหน้างาน” และ “หัวหน้าครอบครัว” จนมาถึงบันไดชีวิต “คนรุ่นใหญ่” รับชมวิดีโอซีรีส์พิเศษได้ทาง Facebook และ YouTube ของสมาคมนักวางแผนการเงินไทย

-

ตอนที่ 1 “ถ้าโลกหมุนเร็ว…ก็อย่ากลิ้งตามกาลเวลา” ทาง Facebook ที่ https://bit.ly/3MLdi1q และทาง YouTube ที่ https://bit.ly/3uBi0bP

-

ตอนที่ 2 “ภารกิจที่ยิ่งใหญ่...มาพร้อมกับความรับผิดชอบอันใหญ่ยิ่ง” ทาง Facebook ที่ https://bit.ly/3T16eSB และทาง YouTube ที่ https://bit.ly/3MWYEUV

-

ตอนที่ 3 “ยิ่งใกล้เส้นชัย ยิ่งต้องปรับแผนให้เหมาะกับตัวเอง” ทาง Facebook ที่ https://bit.ly/3ReOvV3 และทาง YouTube ที่ https://bit.ly/46IKOwA

|

รายการ WEALTH HISTORY ตอนจุดกำเนิดนักวางแผนการเงิน CFP®สมาคมนักวางแผนการเงินไทยและรายการ WEALTH HISTORY ขอชวนคุณมาทำความรู้จักกับประวัติศาสตร์ความเป็นมาของนักวางแผนการเงิน CFP จุดกำเนิด พัฒนาการและการเข้ามาในประเทศไทย พร้อมทั้งมุมมองของผู้มีส่วนเกี่ยวข้องต่ออาชีพนักวางแผนการเงิน CFP ที่ปัจจุบันถือว่าเป็นสัญลักษณ์ของมาตรฐานด้านการวางแผนการเงินในระดับสากล รับชมรายการได้ที่ https://bit.ly/47N0EYu |

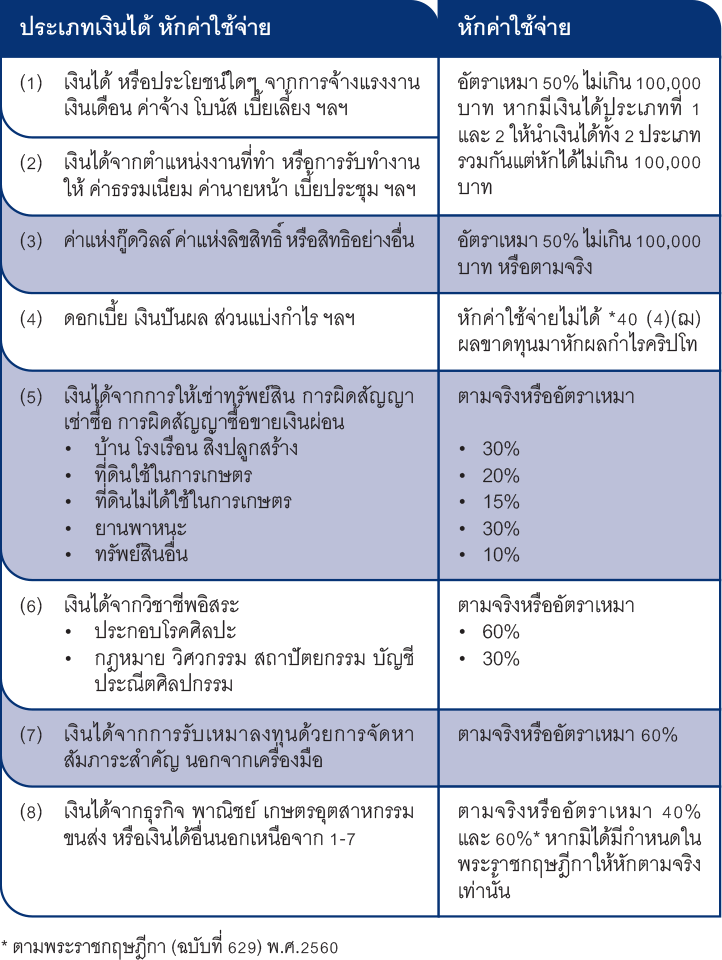

Cover Story: เงินได้พึงประเมินของผู้ประกอบวิชาชีพอิสระ และผู้รับทำงานที่มีค่าใช้จ่ายสูง

ณัฐพงษ์ อภินันท์กูล CFP®

การบริหารจัดการภาระภาษีเงินได้ให้น้อยที่สุด ทำได้ด้วยการลดฐานเงินได้พึงประเมินที่ต้องเสียภาษีให้ได้มากที่สุด (อย่างถูกกฎหมาย) ทั้งในเรื่องของการพิจารณาเงินได้ที่ได้รับการยกเว้นภาษี การใช้ค่าลดหย่อนให้มากที่สุด และการหักค่าใช้จ่ายให้ได้มากที่สุด ในการหักค่าใช้จ่ายนั้น การพิจารณาว่าเงินได้เป็นไปตามที่กำหนดมาตรา 40 อนุมาตราใดแห่งประมวลรัษฎากรจะมีผลต่อการหักค่าใช้จ่ายที่ไม่เท่ากันในแต่ละอนุมาตรา เนื่องจากค่าใช้จ่ายถือเป็นสิทธิประโยชน์ทางภาษีอย่างหนึ่งที่กฎหมายกำหนดไว้เพื่อหักเป็นต้นทุนในการทำงาน อัตราการหักค่าใช้จ่ายมากหรือน้อยตามแต่ละประเภทของเงินได้ สรุปได้ดังนี้

สำหรับบุคคลธรรมดาการเป็นลูกจ้าง 40 (1) หรือการรับทำงานให้ 40 (2) นั้นสามารถหักเป็นค่าใช้จ่ายได้วิธีเดียวคือแบบเหมา ร้อยละ 50 ของเงินได้ไม่เกิน 100,000 บาท การจะหักค่าใช้จ่ายให้ได้มากเพื่อให้ฐานเงินได้ที่ต้องเสียภาษีลดลงจึงต้องเป็นเงินได้ตามมาตรา 40 (6) (7) หรือ (8) อย่างไรก็ดี เงินได้ตามมาตรา 40 (6) (7) หรือ (8) ที่สามารถหักค่าใช้จ่ายได้มากกว่านั้น ก็เป็นลักษณะของการรับทำงานให้เช่นเดียวกับเงินได้ประเภท 40 (2) เช่นกัน ทว่ามีข้อกำหนดเป็นการเฉพาะสำหรับเงินได้ประเภทนั้น เช่น การประกอบวิชาชีพตามที่กฎหมายกำหนด หรือการรับทำงานให้ที่มีต้นทุนสูง ในบางกรณีจึงเกิดความสับสนหรือเกิดข้อขัดแย้งกับกรมสรรพากรว่าเงินได้ที่ได้รับนั้นเป็นเงินได้ประเภทใดเนื่องจากผู้รับคำปรึกษา/ผู้มีหน้าที่ต้องเสียภาษีอาจมีเงินได้หลายประเภทในปีภาษีนั้นๆ

ความแตกต่างของการเป็นลูกจ้าง 40 (1) (สัญญาจ้างแรงงงาน) กับการรับทำงานให้ (สัญญาจ้างทำของ) 40 (2) (6) (7) (8)

การพิจารณาว่ารายได้ที่เกิดขึ้นเป็นเงินได้ตามมาตรา 40 (6) (7) (8) เพื่อให้มีโอกาสในการหักค่าใช้จ่ายได้มากกว่านั้น จุดเริ่มต้นคือการแยกความแตกต่างระหว่างการเป็นเงินได้จากการจ้างแรงงาน หรือเป็นการรับทำงานให้ ซึ่งต้องคำนึงถึงสาระสำคัญของเงินได้นั้นทั้งในเรื่องของวัตถุประสงค์ของสัญญา การคำนวณค่าตอบแทน และอำนาจในการบังคับบัญชา เป็นต้น วัตถุประสงค์ของสัญญาจ้างแรงงาน และการรับทำงานให้/จ้างทำของ มีข้อแตกต่างที่สำคัญคือ การจ้างทำของนั้นผู้ว่าจ้าง (ผู้จ่ายเงิน) ต้องการผลสำเร็จของงานเป็นเป็นสำคัญ ต่างไปจากการจ้างแรงงานที่ต้องการแรงงาน (การทำงานตามเวลาที่กำหนด) ของลูกจ้างเป็นหลัก ในส่วนของการคำนวณค่าจ้างนั้น เมื่อการจ้างทำของมีวัตถุประสงค์สำคัญเป็นผลสำเร็จของงาน ค่าจ้างย่อมถูกคำนวณและจ่ายตามความสำเร็จของงาน ในขณะที่ค่าจ้างแรงงานจะขึ้นอยู่กับจำนวนชั่วโมงการทำงานของลูกจ้างโดยไม่อิงกับความสำเร็จของงานเป็นหลัก ส่วนในด้านอำนาจการบังคับบัญชานั้น การจ้างแรงงานมีกฎหมายบังคับเป็นการเฉพาะ เช่น กฎหมายคุ้มครองแรงงานเป็นผลให้นายจ้างมีอำนาจทั้งในด้านการให้คุณหรือการลงโทษลูกจ้างที่ไม่ทำตามระเบียบ ส่วนลูกจ้างก็ได้รับความคุ้มครองตามกฎหมายเช่น มีวันลาโดยได้รับค่าแรง มีค่าล่วงเวลา หรือเงินชดเชยตามกฎหมายแรงงาน เป็นต้น ในขณะที่การรับทำงานให้นั้นผู้ว่าจ้างไม่มีอำนาจในการบังคับบัญชา มีแต่เพียงสิทธิในการตรวจสอบงานที่ว่าจ้างตามที่กฎหมายกำหนด

ความแตกต่างที่สำคัญระหว่างการเป็นลูกจ้าง และการรับทำงานให้จึงเป็นเรื่องของความสัมพันธ์ในทางกฎหมายระหว่างผู้ว่าจ้าง/ผู้จ่ายเงิน กับ ลูกจ้าง/ผู้รับจ้าง แม้ว่าเงินได้จากการรับทำงานให้ประเภท 40 (6) (7) (8) จะมีโอกาสในการหักค่าใช้จ่ายเพื่อลดฐานภาษีได้มากกว่าการเป็นลูกจ้าง นักวางแผนการเงินควรคำนึงว่าการเปลี่ยนความสัมพันธ์ในทางกฎหมายจากการเป็นลูกจ้าง เป็นผู้รับทำงานให้ย่อมจะส่งผลกระทบต่อสิทธิต่างๆ ของการเป็นลูกจ้าง เช่น การไม่มีวันลาที่ได้รับค่าจ้าง การไม่มีสวัสดิการ การเป็นสมาชิกประกันสังคมตามมาตรา 33 การได้รับเงินสมทบในส่วนของนายจ้างจากการเป็นสมาชิกกองทุนสำรองเลี้ยงชีพ หรือการได้รับเงินชดเชยเมื่อถูกให้ออกจากงาน หรือการเกษียณอายุงาน เป็นต้น

ความแตกต่างของเงินได้ตามมาตรา 40 (2) และ 40 (6) (7) (8)

เงินได้ตามมาตรา 40 (2) เป็นเงินได้จากหน้าที่หรือตำแหน่งงานที่ทำ การเป็นตัวแทน นายหน้า หรือจากการรับทำงานให้ ซึ่งสำหรับการหักค่าใช้จ่ายนั้นต้องนำไปรวมกับเงินได้ตามมาตรา 40 (1) และหักค่าใช้จ่ายแบบเหมาร้อยละ 50 ของเงินได้ไม่เกิน 100,000 บาท เพียงแบบเดียว อย่างไรก็ตามเงินได้จากการรับทำงานให้อาจเป็นเงินได้ประเภทอื่นหากเป็นไปตามหลักเกณฑ์ตามอนุมาตรานั้น เช่น เงินได้จากวิชาชีพอิสระตาม มาตรา 40 (6) หรือเงินได้จากการทำงานที่มีค่าใช้จ่ายสูงตามมาตรา 40 (7) (8) ซึ่งสามารถหักค่าใช้จ่ายได้มากกว่าการรับทำงานให้แบบทั่วไปมาตรา 40 (2) ด้วยเหตุนี้ท่านที่ประกอบวิชาชีพอิสระตามที่กำหนดในมาตรา 40 (6) ได้แก่ การประกอบโรคศิลปะ กฎหมาย วิศวกรรม สถาปัตยกรรม การบัญชี ประณีตศิลปกรรม หรือวิชาชีพอิสระอื่น ซึ่งจะได้มีพระราชกฤษฎีกากำหนดไว้ (ปัจจุบันยังไม่มีพระราชกฤษฎีกากำหนดวิชาชีพอิสระเพิ่มเติม) หรือผู้รับทำงานที่มีค่าใช้จ่ายสูง จึงต้องการให้เงินได้ที่ตนเองได้รับเป็นเงินได้ที่สามารถหักค่าใช้จ่ายได้มากกว่าการหักค่าใช้จ่ายแบบเหมาร้อยละ 50 ของเงินได้ไม่เกิน 100,000 บาท ตามมาตรา 40 (1) หรือ 40 (2) ทว่าหากมิได้ทำความเข้าใจบทบัญญัติของกฎหมาย หรือแนวคำสั่งของกรมสรรพากรแล้ว มีโอกาสที่จะเกิดข้อโต้แย้งขึ้นกับกรมสรรพากรและถูกประเมินภาษีเพิ่มเติมได้

เงินได้ตามมาตรา 40 (2) กับมาตรา 40 (6) เป็นเงินได้ที่มาจากการรับทำงานให้เหมือนกัน ทว่าประมวลรัษฎากรมิได้บัญญัติในรายละเอียดของความแตกต่างอย่างชัดเจนว่าใช้หลักเกณฑ์ใดในการพิจารณาว่าเป็นเงินได้จากการประกอบวิชาชีพอิสระตามมาตรา 40 (6) หลักเกณฑ์โดยสรุปจากแนววินิจฉัยของศาลฎีกา หรือหนังสือซักซ้อมความเข้าใจของกรมสรรพากรอาจสามารถแบ่งเป็นหลักเกณฑ์ในการพิจารณาดังเช่น การใช้ความรู้ความสามารถในทางวิชาชีพในการก่อให้เกิดรายได้ ความสัมพันธ์ทางกฎหมายระหว่างผู้จ่ายเงินได้และผู้รับเงินได้ รูปแบบของการรับเงินที่เป็นจำนวนแน่นอนหรือไม่แน่นอน หรือต้นทุนของค่าใช้จ่ายที่ก่อให้เกิดเงินได้ เป็นต้น

การประกอบโรคศิลปะ

เงินได้จากการประกอบวิชาชีพแพทย์ หรือการประกอบโรคศิลปะสามารถเกิดขึ้นได้หลายประเภท เช่น การเป็นแพทย์ประจำโรงพยาบาลเป็นเงินได้มาตรา 40 (1) การรับงานเป็นแพทย์นอกเวลาทว่ามีช่วงเวลาที่แน่นอนและได้รับค่าตอบแทนแน่นอน ไม่ว่าจะเป็นประจำหรือชั่วคราวเป็นเงินได้มาตรา 40 (2) การเปิดคลินิกส่วนตัวในลักษณผู้ประกอบวิชาชีพอิสระโดยไม่มีเตียงรับผู้ป่วยไว้ค้างคืน หรือการเป็นคู่สัญญาของโรงพยาบาลเพื่อประกอบโรคศิลปะเป็นการส่วนตัวนอกเวลาทำการปกติ โดยให้แพทย์ใช้สถานที่ของโรงพยาบาลตรวจและรักษาผู้ป่วย และเรียกเก็บค่ารักษาพยาบาลจากผู้ป่วยเป็นเงินได้มาตรา 40 (6) ในขณะที่การเปิดคลินิกส่วนตัวโดยมีเตียงรับผู้ป่วยไว้ค้างคืน และมีการจ่ายยาเป็นเงินได้มาตรา 40 (8) เห็นได้ว่าการทำงานของแพทย์ในโรงพยาบาลทั้ง 3 แบบยกเว้นการเปิดคลินิกส่วนตัว มีลักษณะของการประกอบวิชาชีพที่คล้ายกัน คือการมีผู้ป่วยเข้ามารับการรักษาที่โรงพยาบาล และแพทย์เป็นผู้ทำการรักษา แต่เมื่อพิจารณาไปถึงความสัมพันธ์ทางกฎหมายระหว่างแพทย์และโรงพยาบาลแล้วมีความแตกต่างกัน คือการเป็นหรือไม่ได้เป็นลูกจ้าง (เพื่อให้ไม่ใช่เงินได้มาตรา 40 (1)) และเป็นการรับทำงานให้ หรือเป็นการประกอบวิชาชีพอิสระ (เพื่อให้ไม่ใช่เงินได้มาตรา 40 (2)) ในลักษณะของการรับรักษาคนไข้ที่โรงพยาบาล ในกรณีนี้องค์ประกอบสำคัญของการเป็นเงินได้มาตรา 40 (6) คือการที่แพทย์นั้นมีการทำสัญญาเพื่อเปิดคลินิกในชื่อตนเองภายในโรงพยาบาล และมีสัญญาระบุการแบ่งรายได้ส่วนหนึ่งให้โรงพยาบาลใช้เป็นค่าสถานที่ และบริการต่างๆ เพื่อให้สามารถแสดงได้ว่าผู้ป่วยเป็นคนไข้ของแพทย์และได้ทำการนัดเข้ามาเพื่อรับการรักษาจากแพทย์ท่านนั้น เมื่อได้รับการตรวจวินิจฉัยรักษาแล้ว แพทย์เป็นผู้ออกใบเสร็จรับเงิน โดยที่โรงพยายาลอาจเป็นผู้จัดพิมพ์ในนามของแพทย์ ในส่วนการรับรายได้นี้แพทย์ได้แต่งตั้งให้โรงพยาบาลเป็นตัวแทนเพื่อรับเงินจากคนไข้ แล้วจึงหักส่วนของโรงพยาบาลไว้ตามสัญญา และคืนส่วนของแพทย์ให้โดยไม่หักภาษี ณ ที่จ่าย เนื่องจากประมวลรัษฎากรมีบทบัญญัติในมาตรา 40 (6) ไม่ได้ระบุรายละเอียดใดๆ ไว้ นักวางแผนการเงินที่สนใจคำวินิจฉัยของศาลฎีกา และคำสั่งของกรมสรรพากรที่เกี่ยวข้อง โดยสามารถศึกษารายละเอียดเพิ่มเติมดังนี้ ฎ.502/2519 (ป.) ฎ. 502/2526 ฎ. 1802/2533 ฎ. 2645/2543 ฏ. 2865/2543 ฎ.6868/2543 ฎ. 5960/2549 หนังสือด่วนที่สุดที่ กค 0811(กม.)/03785 (27 มีนาคม 2541) และ กค 0811/ว.2497 (29 มีนาคม 2543) หนังสือตอบข้อหารือ เลขที่ กค 0811(กม)/1435 (7 สิงหาคม 2541) และเลขที่ กค 0702/3834 (4 กรกฎาคม 2551)

วิชาชีพกฎหมาย วิศวกรรม สถาปัตยกรรม การบัญชี ประณีตศิลปกรรม

ประมวลรัษฎากรก็มิได้กำหนดรายละเอียดของวิชาชีพอื่นที่กฎหมายกำหนดไว้ในมาตรา 40 (6) เช่นเดียวกับการประกอบโรคศิลปะดังนั้นจึงสามารถใช้หลักเกณฑ์เดียวกันในการพิจารณา เช่น การใช้ความรู้ความสามารถในทางวิชาชีพในการก่อให้เกิดรายได้ ความสัมพันธ์ทางกฎหมายระหว่างผู้จ่ายเงินได้และผู้รับเงินได้ที่มิได้เป็นแบบนายจ้างลูกจ้าง หรือรูปแบบการรับรายได้ที่ไม่ได้เป็นรายได้ประจำแต่พิจารณาจากผลสำเร็จของงาน อย่างไรก็ตามอาจมีประเด็นที่ยังเป็นข้อถกเถียงเกี่ยวกับเรื่องต้นทุนค่าใช้จ่ายที่เกิดขึ้นในการประกอบวิชาชีพ ซึ่งมีความขัดแย้งตามคำพิพากษาศาลฎีกาที่ 8214/2549 ที่วินิจฉัยว่าผู้ประกอบวิชาชีพกฎหมายได้รับเงินจากการให้คำปรึกษากฎหมายซึ่งเป็นเงินได้ที่ได้รับจากการใช้ความรู้ความชำนาญในวิชาชีพกฎหมายถือเป็นเงินได้ตามมาตรา 40 (6) ไม่ใช่เงินได้ตามมาตรา 40 (2) (โดยมิได้วินิจฉัยถึงเรื่องต้นทุนค่าใช้จ่ายในการให้คำปรึกษากฎหมาย) ในขณะที่คำพิพากษาศาลฎีกาที่ 2363/2560 วินิจฉัยว่าผู้ประกอบวิชาชีพบัญชีที่ได้รับจากการให้คำปรึกษาด้านการวางระบบบัญชีเป็นเงินได้ประเภท 40 (2) ไม่ใช่เงินได้ตามมาตรา 40 (6) โดยระบุคำวินิจฉัยว่า “เงินได้ตามประมวลรัษฎากร มาตรา 40 (2) เป็นเงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำหรือจากการรับทำงานให้ ส่วนมาตรา 40 (6) เป็นเงินได้จากวิชาชีพอิสระรวมถึงการบัญชี ซึ่งในการคำนวณภาษีเงินได้ประเภทต่าง ๆ กฎหมายยอมให้หักค่าใช้จ่ายไม่เหมือนกัน เมื่อเงินได้เกี่ยวกับการรับทำงานให้ของผู้ประกอบวิชาชีพล้วนเป็นการรับจ้างบริการในลักษณะเดียวกัน การจะพิจารณาว่าเงินได้ดังกล่าวเป็นเงินได้พึงประเมินประเภทใด นอกจากจะต้องพิจารณาถึงลักษณะของงานที่ทำว่าเป็นการประกอบวิชาชีพโดยตนเองอาศัยความรู้ความชำนาญและได้รับเงินตามปริมาณผลงานที่ทำหรือไม่แล้ว ยังต้องพิจารณาจากค่าใช้จ่ายที่ก่อให้เกิดรายได้ของผู้ประกอบวิชาชีพประกอบกันด้วย เพราะหากไม่พิจารณาจากค่าใช้จ่ายด้วยแล้ว ผู้ประกอบวิชาชีพที่มีเงินได้จากลักษณะงานที่มีค่าใช้จ่ายน้อยก็จะอ้างว่าเป็นเงินได้พึงประเมินตามมาตรา 40 (6) เพื่อหักค่าใช้จ่ายมากเกินกว่าค่าใช้จ่ายที่ก่อให้เกิดเงินได้จริง”

การรับจ้างทำงาน - เงินได้ตามมาตรา 40 (2) และ 40 (7) (8)

สำหรับความแตกต่างของเงินได้ประเภท 40 (2) และ 40 (7) (8) นั้นมีหลักเกณฑ์ที่ค่อนข้างชัดเจน สำหรับเงินได้จากการรับเหมาตามมาตรา 40 (7) โดยคำวินิจฉัยของศาลฎีกา และแนวทางของกรมสรรพากรใช้มูลค่าของค่าใช้จ่ายที่เสียไปเพื่อให้ได้รายได้เป็นค่าตอบแทนเป็นหลักเกณฑ์ในการแบ่งเงินได้ โดยเงินได้จากการรับทำงานให้/การจ้างทำของที่มีค่าใช้จ่ายไม่มากจะเป็นเงินได้ตามมาตรา 40 (2) ในขณะที่เงินได้จากการรับเหมา (ค่าแรง อุปกรณ์ สัมภาระสำคัญ) เป็นเงินได้ตามมาตรา 40 (7) และเงินได้จากการรับทำงานให้/การจ้างทำของที่มีค่าใช้จ่ายสูงเป็นเงินได้ตามมาตรา 40 (8) ประมวลรัษฎากรบัญญัติเงินได้ตามมาตรา 40 (7) ว่า “เป็นเงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนด้วยการจัดหาสัมภาระในส่วนสำคัญนอกจากเครื่องมือ” และกรมสรรพากรก็มีแนวคำตอบข้อหารือเป็นไปในทิศทางเดียวกัน เช่น หนังสือตอบข้อหารือเลขที่ กค 0706/10495 (26 ธันวามคม 2549) ที่ได้ตอบเรื่อง เงินได้จากการรับติดตั้งกระจกและอลูมิเนียม ซึ่งผู้รับจ้างมีหน้าที่จัดหาคนงาน ลูกจ้าง พร้อมอุปกรณ์และเครื่องมือในการติดตั้งเอง ทว่าผู้ว่าจ้างเป็นผู้จัดหาวัสดุในการติดตั้ง เช่น กระจก และอลูมิเนียม พิจารณาได้ว่าสัมภาระสำคัญของงานนี้คือกระจก และอลูมิเนียม เมื่อผู้รับจ้างมิได้เป็นผู้จัดหาสัมภาระสำคัญ เงินได้นี้จึงมิใช่เงินได้ตามมาตรา 40 (7) และเข้าลักษณะเป็นเงินได้ตามมาตรา 40 (8)

ในขณะที่การรับทำงานให้/การรับจ้างทำของที่มีค่าใช้จ่ายสูงตามมาตรา 40 (8) นั้นไม่มีบทบัญญัติในประมวลรัษฎากรอย่างชัดเจน โดยอาศัยจากคำพิพากษาศาลฎีกาที่ 5422/2536 ที่สรุปได้ว่า เงินได้ตามมาตรา 40 (2) เป็นเงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำหรือจากการรับทำงานให้ ฯลฯ เงินได้ประเภทนี้ควรอยู่ในลักษณะเดียวกันหรือใกล้เคียงกัน คือลักษณะงานที่ทำมีค่าใช้จ่ายเท่ากัน ส่วนเงินได้ตามมาตรา 40 (8) เป็นเงินได้จากการธุรกิจ การพาณิชย์ ฯลฯ เป็นเงินที่ต้องมีค่าใช้จ่ายสูงประมวลรัษฎากรจึงยอมให้หักค่าใช้จ่ายมากกว่าเงินได้ตามมาตรา 40 (2) เมื่องานรับทำเป็นเงินที่มีค่าใช้จ่ายสูง เงินได้ดังกล่าวจึงมิใช่เงินได้จากการรับทำงานให้ตามมาตรา 40 (2) แต่เป็นเงินได้จากการธุรกิจตามมาตรา 40 อย่างไรก็ตามมิได้มีการวางหลักเกณฑ์ว่า ค่าใช้จ่ายในสัดส่วน หรือจำนวนเท่าใดจึงนับว่าเป็นค่าใช้จ่ายสูงตามาตรา 40 (8) โดยในเรื่องของค่าใช้จ่ายในการประกอบกิจการนี้สามารถพิจารณาจากคำสั่งกรมสรรพกรที่ ป. 115/2545 เรื่อง การเสียภาษีเงินได้และภาษีมูลค่าเพิ่มสำหรับกิจการตัวแทน ประกันชีวิตและนายหน้าประกันชีวิต โดยในข้อ 2 (2) ได้กำหนดหลักเกณฑ์ว่า กรณีตัวแทนหรือนายหน้าหรือหัวหน้าตัวแทนมีหลักฐานในการประกอบกิจการให้เห็นได้อย่างชัดแจ้งว่า ได้ประกอบกิจการในรูปแบบของการทำธุรกิจและสามารถพิสูจน์รายจ่ายในการประกอบกิจการได้ ซึ่งต้องมีลักษณะการประกอบกิจการดังนี้

(ก) ได้จดทะเบียนภาษีมูลค่าเพิ่มเป็นผู้ประกอบการจดทะเบียนและ

(ข) ได้จัดตั้งเป็นสำนักงานในการประกอบกิจการ โดยมีอาคารสำนักงานเป็นกรรมสิทธิ์ของตนเอง หรือเช่าจากบุคคลอื่น โดยมีหลักฐาน เช่น หลักฐานการได้มาซึ่งกรรมสิทธิ์ สัญญาเช่าสำนักงาน และ

(ค) มีการลงทุนด้วยการจัดหาเครื่องมือเครื่องใช้ มีค่าใช้จ่ายสำนักงาน และ

(ง) มีการจ้างลูกจ้างหรือพนักงานในการประกอบกิจการ โดยมีหลักฐานตามสัญญาจ้างแรงงาน หลักฐานการจ่ายเงินเข้ากองทุนประกันสังคมตามกฎหมายว่าด้วยการประกันสังคม และหลักฐานการแสดงการหักภาษี ณ ที่จ่าย และนำส่ง ในกรณีการคำนวณภาษีหัก ณ ที่จ่าย ไม่มีภาษีที่ต้องหัก ณ ที่จ่ายและนำส่ง จะต้องมีหลักฐานเกี่ยวกับการยื่นรายการเกี่ยวกับค่าจ้างแรงงานตามแบบ ภ.ง.ด.1 ก.

(จ) มีค่าใช้จ่ายในการประกอบกิจการ เช่น ค่ารับรอง หรือค่าบริการเพื่อประโยชน์ในการติดต่องานกับลูกค้า และ

(ฉ) มีหนังสือรับรองจากบริษัทประกันชีวิต ว่าไม่มีการจ่ายเงินชดเชยหรือออกค่าใช้จ่ายแทนให้

กรมสรรพากรได้ใช้แนวทางจากคำสั่งนี้ในการพิจารณาใช้กับอาชีพอื่นที่มีต้นทุนค่าใช้จ่ายในการประกอบอาชีพ และมีการตอบหนังสือข้อหารือให้อาชีพอื่นสามารถนำเงื่อนไขในการเปลี่ยนเงินได้จากการรับทำงาน/จ้างทำของทั่วไปตามมาตรา 40 (2) ให้เป็นเงินได้จากการรับทำงาน/จ้างทำของที่มีค่าใช้จ่ายสูงในรูปแบบของการทำธุรกิจพาณิชย์ตามมาตรา 40 (8) เช่น หนังสือตอบข้อหารือ เลขที่ กค 0702/2704 (25 กุมภาพันธ์ 2557) ที่มีแนววินิจฉัยว่า “กรณีผู้รับจ้างมีหลักฐานต่างๆ ในการประกอบกิจการตามที่บริษัทฯ แจ้งมาข้างต้น (สำเนาใบทะเบียนภาษีมูลค่าเพิ่ม (ภ.พ.20), สำเนาแสดงกรรมสิทธิ์ในที่ดินและอาคารสิ่งปลูกสร้าง หรือสัญญาเช่า, รายละเอียดการลงทุนในการจัดหาอุปกรณ์และเครื่องมือเครื่องใช้, หลักฐานการจ้างแรงงาน หรือหลักฐานการจ่ายเงินเข้ากองทุนประกันสังคมหรือหลักฐานการหักภาษี ณ ที่จ่ายและนำส่ง หรือหลักฐานเกี่ยวกับการยื่นรายการเกี่ยวกับค่าจ้างแรงงานตามแบบ ภ.ง.ด. 1 ก) ซึ่งหลักฐานดังกล่าวสามารถแสดงให้เห็นได้อย่างชัดเจนว่า ผู้รับจ้างได้ประกอบกิจการในรูปแบบของการทำธุรกิจ ตลอดจนสามารถพิสูจน์รายจ่ายในการประกอบกิจการได้นั้น ค่าตอบแทนที่ผู้รับจ้างได้รับเข้าลักษณะเป็นเงินได้พึงประเมินตามมาตรา 40 (8) ซึ่งให้หักค่าใช้จ่ายได้ตามความจำเป็นและสมควร”

พื้นฐานของการให้คำแนะนำในการวางแผนภาษีคือ เสียภาษีอย่างถูกต้อง เสียให้น้อยที่สุด เสียให้ช้าที่สุด ในขณะที่การขอคืนนั้นต้องขอให้เร็วที่สุด การที่ให้ความสำคัญกับ “ความถูกต้อง” มาเป็นอันดับแรกสำหรับการวางแผนภาษีเพราะการคำแนะนำของนักวางแผนการเงินต้องยึดหลักเกณฑ์ของกฎหมาย และจรรยาบรรณของนักวางแผนการเงิน หากว่าไปให้ความสำคัญกับการเสียภาษีให้น้อยที่สุดมาเป็นอันดับแรก โดยมิได้คำนึงถึงความถูกต้องแล้ว ย่อมส่งผลกระทบต่อผู้รับคำปรึกษาจากการถูกตรวจสอบ หากมีความผิดก็จะมีโทษทั้งการเสียเบี้ยปรับและเงินเพิ่ม แนวทางการพิจารณาประเภทเงินได้ตามมาตรา 40 อนุมาตราต่างๆ เพื่อให้สามารถหักค่าใช้จ่ายได้อย่างถูกต้องนั้น ต้องอาศัยการศึกษาในบทบัญญัติในประมวลรัษฎากร คำพิพากษาศาลฎีกา และคำสั่งของกรมสรรพากร โดยเนื้อหาที่นำมาเสนอนี้เป็นการสรุปแนวทางที่ให้นักวางแผนการเงินนำไปพิจารณาปรับใช้ โดยที่ยังมิได้พิจารณาถึงการตีความตามหลักเกณฑ์ทางกฎหมาย และหลักในการจัดเก็บภาษีที่ยังเป็นข้อถกเถียงในทางวิชาการ

พื้นฐานของการให้คำแนะนำในการวางแผนภาษีคือ เสียภาษีอย่างถูกต้อง เสียให้น้อยที่สุด เสียให้ช้าที่สุด ในขณะที่การขอคืนนั้นต้องขอให้เร็วที่สุด การที่ให้ความสำคัญกับ “ความถูกต้อง” มาเป็นอันดับแรกสำหรับการวางแผนภาษีเพราะการคำแนะนำของนักวางแผนการเงินต้องยึดหลักเกณฑ์ของกฎหมาย และจรรยาบรรณของนักวางแผนการเงิน หากว่าไปให้ความสำคัญกับการเสียภาษีให้น้อยที่สุดมาเป็นอันดับแรก โดยมิได้คำนึงถึงความถูกต้องแล้ว ย่อมส่งผลกระทบต่อผู้รับคำปรึกษาจากการถูกตรวจสอบ หากมีความผิดก็จะมีโทษทั้งการเสียเบี้ยปรับและเงินเพิ่ม แนวทางการพิจารณาประเภทเงินได้ตามมาตรา 40 อนุมาตราต่างๆ เพื่อให้สามารถหักค่าใช้จ่ายได้อย่างถูกต้องนั้น ต้องอาศัยการศึกษาในบทบัญญัติในประมวลรัษฎากร คำพิพากษาศาลฎีกา และคำสั่งของกรมสรรพากร โดยเนื้อหาที่นำมาเสนอนี้เป็นการสรุปแนวทางที่ให้นักวางแผนการเงินนำไปพิจารณาปรับใช้ โดยที่ยังมิได้พิจารณาถึงการตีความตามหลักเกณฑ์ทางกฎหมาย และหลักในการจัดเก็บภาษีที่ยังเป็นข้อถกเถียงในทางวิชาการ

Sharing of Experience : วางแผนการเงินคุณหมอ

เสกสรร โตวิวัฒน์ CFP®

อาชีพแพทย์เป็นอาชีพที่มีความแตกต่างและโดยทั่วไปนับว่ามีรายได้สูง เนื่องจากมีช่องทางการหารายได้ประเภท Active Income จากความรู้ความสามารถได้ค่อนข้างมาก อย่างไรก็ตามก็เป็นอีกอาชีพหนึ่งซึ่งมีความซับซ้อนและประเด็นปัญหาจากเงื่อนไขอาชีพที่แตกต่างจากอาชีพอื่น การจัดการด้านภาษี และบริหารแหล่งรายได้ที่น่าสนใจ บทความนี้จึงขอนำความเห็นของนักวางแผนการเงิน CFP® 2 ท่าน คือ คุณจิณณรักษ์ เจตน์รังสรรค์ และคุณมานพ รัตนะ ที่ได้ให้ความเห็นและมุมมองไว้ในรายการ CFP® Professional Talk มานำเสนอเพื่อเป็นประโยชน์สำหรับผู้สนใจดังนี้

คุณมานพ เริ่มต้นว่าในภาพรวมส่วนใหญ่หมอที่มาหานักวางแผนการเงินจะต้องการให้ช่วยในเรื่องการวางแผนภาษีก่อน จากนั้นค่อยขยายไปสู่การวางแผนด้านอื่นๆ เนื่องจากหมอเป็นอาชีพที่มีรายได้สูง หมอที่จบใหม่มักจะกังวลเรื่องการเสียภาษี และนิยมซื้อประกันชีวิต ซื้อกองทุนรวมต่างๆ เพื่อลดหย่อนภาษี โดยที่คิดว่านี่คือการวางแผนการเงินแล้ว ทั้งที่จริงๆ เป็นการซื้อผลิตภัณฑ์ลดภาษีเท่านั้น ยังไม่ใช่การวางแผนการเงินหรือวางแผนภาษีแต่อย่างใด

คุณจิณณรักษ์ แบ่งปัญหาของคุณหมอเป็น 4 เรื่อง เรื่องแรกคือเรื่องเวลาในชีวิต เนื่องจากอาชีพหมอต้องเรียนนานกว่าอาชีพอื่น ทั้งการเรียน 6 ปี และเรียนต่อเฉพาะทาง ทำให้ในช่วงแรกของการเรียน ใช้ทุน และเรียนต่อเฉพาะทางจะมีรายได้ที่ไม่มากนัก แต่อาจมีภาระค่าใช้จ่ายเยอะ เช่น ซื้อรถ ซื้อบ้าน แต่งงาน หลายคนกว่าจะมีเงินเก็บเงินออมก็อายุ 35-40 ปี ปัญหาต่อมาคือเมื่อหมอเร่งหารายได้ ก็จะต้องทำงานหนัก เนื่องจากรายได้เป็น Active income ยิ่งทำงานมากยิ่งมีรายได้มาก ทำให้เหลือเวลาที่มาศึกษาการเงินการลงทุนของตนเองน้อย ส่งผลต่อมายังปัญหาที่สามคือ มีโอกาสผิดพลาดในการตัดสินใจลงทุน และจัดการรายได้ ไม่มีแผนการเงินที่ดี และปัญหาสุดท้ายคือ ไม่มีเวลาทบทวนแผนการเงินของตนเอง จึงอยากให้คุณหมอแบ่งเวลามาศึกษาด้านการเงินตั้งแต่เริ่มต้นทำงาน การปรึกษาผู้รู้ ก็เป็นอีกหนทางที่จะช่วยให้วางแผนการเงินง่ายขึ้น และประสบความสำเร็จได้เร็วขึ้น

สำหรับปัญหาของหมอที่มาปรึกษานักวางแผนการเงินในปัจจุบัน คุณมานพเล่าว่าตอนนี้ปัญหาที่หมอเจอกันเยอะ คือเรื่องภาษี หลายกรณีโดนภาษีย้อนหลังเนื่องจากยื่นภาษีผิดประเภท อาชีพหมอสามารถมีรายได้ถึง 4 ประเภท คือ 40(1) เงินเดือนจากโรงพยาบาลประจำที่ทำงาน 40(2) รายได้จากการจ้างงาน ที่หมอไปรับจ๊อบตามโรงพยาบาล คลินิกต่างๆ ซึ่งจะมีปัญหาเยอะ 40(6) จากการเปิดคลินิกหารายได้จากวิชาชีพ และถ้าหมอมีการเปิดสถานพยาบาลที่มีเตียงคนไข้นอนพักค้างคืนได้ก็จะเป็นรายได้ประเภท 40(8) เมื่อคุณหมอมีรายได้สูงและเสียภาษีเงินได้บุคคลธรรมดาในอัตราก้าวหน้า เงินได้แต่ละประเภทจะหักค่าใช้จ่ายไม่เท่ากัน ถ้าเป็นรายได้ 40(1) และ (2) หักค่าใช้จ่ายรวมกันได้เพียง 1 แสนบาท แต่ถ้ามีการวางแผนที่ดี มีการทำสัญญาเช่าสถานที่กับคลินิกหรือโรงพยาบาล และนำคนไข้ไปตรวจเอง รักษาเอง ก็จะทำให้รายได้กลายเป็น 40(6) ซึ่งหักค่าใช้จ่ายได้สูงถึงร้อยละ 60 หรือเลือกหักตามจริง ซึ่งจะทำให้เสียภาษีลดลงอย่างชัดเจน ที่ผ่านมาเมื่อคุณหมอเข้าใจเรื่องภาษีก็สามารถปรับเปลี่ยนวิธีทำงาน ทำสัญญากับคลินิกโรงพยาบาลให้ถูกต้อง ก็จะประหยัดภาษีได้ไปสูงมาก

ในช่วง 2-3 ปีที่ผ่านมา สรรพากรตรวจพบว่ามีการยื่นประเภทรายได้ไม่ถูกต้องตามเงื่อนไข โดยเฉพาะ 40(6) ทำให้เมื่อตรวจสอบย้อนหลังแล้วต้องเปลี่ยนประเภทจากรายได้จาก 40(6) เป็น 40(2) ทำให้ต้องเสียภาษีย้อนหลังเพิ่ม มีเบี้ยปรับและเงินเพิ่ม ทำให้หมอหลายคนโดนภาษีย้อนหลังหลักแสนถึงหลักล้าน นี่คือตัวอย่างของการเข้าใจหลักการ แต่เข้าใจไม่ถูกต้องในรายละเอียด รวมถึงไม่รู้ขั้นตอนที่ถูกต้อง อาจจะทั้งตัวคุณหมอและสถานพยาบาลที่ให้บริการคุณหมอเนื่องจากเรื่องการเงินเป็นเรื่องละเอียดอ่อนมาก

อีกกรณีที่เจอตอนนี้คือความเข้าใจผิดว่าอาชีพแพทย์ได้รับยกเว้น VAT ซึ่งจริงๆ แล้วส่วนที่ได้รับยกเว้นคือรายได้ประเภท 40(6) เท่านั้น ส่วน 40(2) ไม่ได้รับการยกเว้น เมื่อโดนปรับรายได้จาก (6) เป็น (2) ถ้ารายได้วงเล็บนั้นเกิน 1.8 ล้านบาท นอกจากโดนเรียกภาษี เบี้ยปรับเงินเพิ่มแล้ว จะยังโดนเรื่องการเข้าสู่ระบบ VAT มีเรื่องภาษีซื้อภาษีขายอีก ตอนนี้คุณหมอเจอปัญหานี้กันเยอะมาก ดังนั้นจะดีกว่าถ้าเราวางแผนให้ดี เพื่อป้องกันไว้ก่อน

คุณจิณณรักษ์ ให้คำแนะนำกับเหล่าคุณหมอเพิ่มเติมในมุมของการลงทุนว่า high income ไม่เท่ากับ high net worth ไม่ได้หมายความว่าการมีรายได้มากคือการมีอิสรภาพการเงิน ปัจจุบันหมอหลายๆ คนเล็งเห็นในเรื่องนี้ และเลือกการสร้างอิสรภาพการเงินโดยเข้าสู่โลกการลงทุน หรือเลือกทำธุรกิจ หา passive income ให้กับชีวิต ซึ่งหมอแต่ละท่านมีความชอบมีความชำนาญไม่ท่ากัน อยากให้พิจารณาว่าตนเองถนัดหรือไม่ถนัด ชอบแบบไหนมากกว่ากัน เพราะทั้ง 2 ด้าน ต่างก็ใช้ความรู้ ความเข้าใจ เวลา และความเชี่ยวชาญที่แตกต่างกัน ซึ่งเมื่อเลือกได้แล้วก็กำหนดเป้าหมาย ระยะสั้น ระยะกลาง ระยะยาว ตามแนวทางการวางแผนการเงินให้สอดคล้องกับแนวทางที่เลือกซึ่งก็จะแตกต่างกัน เช่น แผนระยะสั้นเกี่ยวกับ emergency plan ของหมอที่เป็นลูกจ้างรับเงินเดือน และรับจ้างทำคลินิก และนำเงินมาลงทุน ก็จะมีกระบวนการคิดแตกต่างจาก emergency plan ของหมอที่เลือกทำธุรกิจเปิดคลินิคของตนเอง เป็นต้น หรือแผนระยะกลางก็มีความแตกต่างกัน เช่น การเตรียมเงินลงทุนคลินิก ซื้อบ้าน แต่งงาน แผนระยะยาวก็เช่น แผนเกษียณ หรือ exit plan ของหมอที่ทำธุรกิจ ซึ่งหมอที่รับจ้างก็จะไม่มีแผนการเงินลักษณะนี้ เป็นต้น

สำหรับประเด็นสำคัญของอาขีพแพทย์นั่นคือ การเปิดคลินิก นักวางแผนการเงินทั้ง 2 ท่าน บอกว่า การเปิดคลินิกไม่มีแผนสำเร็จรูป

คุณมานพ เล่าว่าคำถามที่เจอบ่อยในกรณีคลินิกคือ ควรเปิดคลินิกในนามบุคคลธรรมดาหรือนิติบุคคลดี ซึ่งไม่มีคำตอบตายตัว ขึ้นกับแต่ละกรณี ส่วนใหญ่หมอจะมองเรื่องภาษี และเข้าใจว่าการเปิดในนามนิติบุคคล จะเสียภาษีน้อยกว่าเปิดในนามบุคคลธรรมดาซึ่งเสียภาษีในอัตราก้าวหน้า คุณมานพมองว่าการตัดสินใจต้องมองให้รอบด้าน เพราะการเป็นนิติบุคคลจะเข้าสู่ระบบการทำธุรกิจซึ่งจะต้องศึกษาและตัดสินใจในหลายด้าน เช่น หุ้นส่วนที่จะเข้ามาร่วมด้วย การดำเนินการทางธุรกิจต่างๆ ก็เป็นประเด็นที่ต้องตัดสินใจให้รอบคอบ เพราะเมื่อจดเป็นนิติบุคคล จะมีขั้นตอนการทำธุรกิจมาเกี่ยวข้อง เช่น ตัวหมอพร้อมเข้ามาดูแลเรื่องการจัดเก็บเอกสาร ใบเสร็จ บันทึกค่าใช้จ่ายต่างๆ และทำการบัญชีหรือไม่ เพราะการเป็นระบบนิติบุคคลจะหักได้ตามจริงเท่านั้น ไม่สามารถเลือกหักเหมา 60% แบบรายได้กรณีบุคคลธรรมดาได้ คำแนะนำในระยะแรกคือ ถ้ายังไม่พร้อม ก็ลองทำเป็นบุคคลธรรมดาไปก่อนแล้วทดลองจัดเก็บใบเสร็จค่าใช้จ่าย แล้วดูว่าค่าใช้จ่ายนั้นเกิน 60% ไหมแล้วค่อยเลือกการหักค่าใช้จ่ายที่ได้ประโยชน์กว่า แต่ถ้าเก็บใบเสร็จแล้วพบว่าค่าใช้จ่ายเพียงแค่ 40% การไม่เข้าระบบนิติบุคคล แต่ยื่นรายได้ 40(6) และเลือกหัก 60% ก็จะเป็นประโยชน์กว่าในเรื่องภาษี หรือถ้ามีคู่ชีวิตเป็นคุณหมอเหมือนกัน ปัจจัยการตัดสินใจก็จะแตกต่างออกไปและมีทางเลือกมากขึ้น เช่น การเลือกจดทะเบียนเป็นนิติบุคคล รายได้ก็จะถูกแบ่งในรูปเงินปันผล ที่สามารถเครดิตภาษีเงินปันผลได้

แต่การตัดสินใจกรณีการตั้งคลินิกไม่ใช่แค่ดูจากเรื่องเงินหรือภาษีที่ต้องเสียเท่านั้น เพราะนิติบุคคลก็จะมีประเด็นอื่นๆ เช่น กฎหมายแรงงาน ประกันสังคม และอีกหลายเรื่องมาเกี่ยวข้อง ดังนั้นต้องดูข้อดีข้อเสียต่างๆ ให้รอบด้าน ซึ่งไม่มีสูตรตายตัวว่าแบบไหนดีกว่ากัน หลายกรณีที่คุณมานพเมื่อทำตัวเลขทำแผนให้คุณหมอดูแล้ว พบกว่าการจดเป็นนิติบุคคลเสียภาษีน้อยกว่าจริง แต่บรรทัดสุดท้ายนิติบุคคลเหลือเงินได้สุทธิน้อยกว่า เพราะการจดเป็นนิติบุคคลมีรายจ่ายอื่นๆ ที่ทำให้เงินไหลออกไปมากกว่า สุดท้ายสิ่งที่ต้องดูคือ ต้องชั่งน้ำหนักระหว่างเงินสุดท้ายที่เหลือในกระเป๋าของเรา การจัดการ และเวลา ไม่ใช่แค่เรื่องภาษี

คุณจิณณรักษ์ ให้มุมมองไปในทางเดียวกันว่า ต้องเริ่มจากคำถามคือ ทำไมต้องการเปิดคลินิกเพื่อบริหารภาษีอย่างเดียว จะเลือกบริหารคลินิกคนเดียว หรือสร้างช่องทางขยายสาขาเก็บกินรายได้ หรือสร้างสาขาเพื่อรอการขาย ซึ่งวัตถุประสงค์ที่ต่างกันการวางแผนการเงินก็จะต่างกัน เมื่อเป้าหมายชัด การทำงานขั้นต่อไป และการวางแผนการเงินต่อไปจะทำง่ายขึ้น และทำให้ตัดสินใจง่ายขึ้น เพราะจะเห็นภาพว่านอกจากการเป็นหมอตรวจคนไข้แล้ว ต้องทำอะไรอีกบ้าง การบริหาร การตลาด การทำบัญชีต่างๆ การดูเรื่องทำเลที่ตั้ง ซึ่งไม่ใช่ความชำนาญในวิชาชีพแพทย์ ตัวคุณหมอต้องตอบให้ได้ว่าพร้อมจัดการเรื่องต่างๆ เหล่านี้หรือไม่ พร้อมใช้วิธีว่าจ้างบุคคลมาดำเนินการแทนไหม เมื่อตอบคำถามเหล่านี้ได้การตัดสินใจเปิดคลินิกจะมีคำตอบ

คุณมานพ เล่าประเด็นที่น่าสนใจว่ามีกรณีหมอหลายคนจับมือมาเปิดคลินิกร่วมกันและแบ่งรายได้เป็นแบบ 40(6) วิธีนี้ในทางกฎหมายถือว่าผิดเพราะการดำเนินการแบบนี้จะเข้าข่ายห้างหุ้นส่วนสามัญ ก็เป็นจุดที่ต้องระวัง หรือหมอเจ้าของคลินิกให้เพื่อนมาเช่าพื้นที่เพื่อให้รายได้เป็น 40(6) แต่ผู้ให้เช่าจะกลายเป็นรายได้ 40(8) ไม่ใช่ 40(5) เพราะเป็นการให้บริการและมีแหล่งรายได้ที่เข้าเกณฑ์เรื่อง VAT อีก จะเห็นว่าการเปิดคลินิกจะมีรายละเอียดที่ต้องพิจารณาและปรึกษาผู้รู้เยอะมาก เพื่อมิให้เกิดความผิดพลาด

สุดท้ายคุณจิณณรักษ์ กล่าวว่าไม่อยากให้มองว่าการเปิดคลินิกเป็นเรื่องยุ่งยากเพราะสามารถจัดการได้ แต่ควรคุยให้ชัดว่าจะจัดทำให้ออกมาในรูปแบบไหน มีหมอหลายท่านที่เจอรูปแบบการทำคลินิกที่เหมาะสมกับตนเองก็ประสบความสำเร็จมากมาย ดังนั้นควรให้ความสำคัญกับการเริ่มต้น เพราะการตามแก้ปัญหามีความยากมากกว่า ดังนั้นการติดกระดุมเม็ดแรกให้ถูกจึงสำคัญมาก

New Product : ดัชนีใหม่เริ่มใช้ต้นปี 2567 : SET50/ SET 100 Free Float Adjusted Market Capitalization Weighted Index (SET50FF/SET100FF)

งามจิตร สิงหบุตร CFP®

มีอะไรใหม่ปีหน้า : ดัชนีสะท้อนฟรีโฟร์ท (Free Float Adjusted Index)

ต้นปีหน้า ตั้งแต่วันที่ 1 มกราคม 2567 เป็นต้นไป ตลาดหลักทรัพย์แห่งประเทศไทยจะมีดัชนีใหม่ SET50 Free Float Adjusted Market Capitalization Weighted Index (SET50FF) และ SET100 Free Float Adjusted Market Capitalization Weighted Index (SET100FF) เป็นทางเลือกในการใช้งานสำหรับผู้เกี่ยวข้องเพิ่มเติมจากดัชนี SET50 และดัชนี SET100 ที่มีอยู่ในปัจจุบัน

หลักเกณฑ์ของดัชนีใหม่ SET50FF/SET100FF

หลักเกณฑ์ในการจัดทำ 2 ดัชนีใหม่ (2 new free float adjusted indices) ใช้การคัดเลือกหลักทรัพย์ที่เป็นองค์ประกอบของดัชนีเช่นเดียวกับดัชนี SET50 และดัชนี SET100 แต่การคำนวณน้ำหนักของหลักทรัพย์ในดัชนีจะใช้มูลค่าหลักทรัพย์ตามราคาตลาดและถ่วงน้ำหนักด้วยสัดส่วนผู้ถือหุ้นรายย่อย (Free Float) เพื่อให้ดัชนีสามารถสะท้อนสภาพตลาดได้ดีขึ้น และเป็นไปในแนวทางเดียวกับสากลมากขึ้น

ประโยชน์ของดัชนี SET50FF/SET100FF

-

เป็นทางเลือกช่วยลดความผันผวนจากการคำนวณดัชนีแบบเดิมที่มีคำนึงถึงสัดส่วนผู้ถือหุ้นรายย่อยต่ำ

-

เปิดโอกาสให้หุ้นหลายตัวถูกเพิ่มน้ำหนักตอนคำนวณดัชนี หุ้น Free Float สูงจะได้รับประโยชน์เพราะมีน้ำหนักกำหนดดัชนีสูงขึ้น และหุ้น Free Float ต่ำไม่ถูกกดดันให้ออกจากดัชนี

-

ตลาดมีสภาพคล่องและ Turnover ที่สูงขึ้น จากการวิเคราะห์ของบริษัทหลักทรัพย์หลายแห่ง มีมุมมองว่า สภาพคล่องของดัชนีใหม่มีโอกาสสูงขึ้น โดยคาดการณ์ว่าการใช้ดัชนีใหม่ การหมุนเวียนของหุ้น (Turnover) ของ SET100FF จะเพิ่มเป็นประมาณ 80% จากดัชนีเดิมที่มี Turnover ประมาณ 70%

-

หุ้นที่มี Free Float สูงจะมีโอกาสได้สัดส่วนเพิ่มขึ้นจากดัชนีปกติ เช่น กลุ่มธนาคารพาณิชย์ (BANK) กลุ่มการแพทย์ (HELTH) กลุ่มวัสดุก่อสร้าง (CONMAT) กลุ่มท่องเที่ยว (TOURISM) และกลุ่มบริการรับเหมาก่อสร้าง (CONS) เป็นต้น

-

หุ้นที่มี Free Float ต่ำ จะไม่ถูกกดดันเหมือนความกังวลที่ผ่านๆ มา เพราะจะไม่ถูกกำจัดออกจาก SET50 และ SET100 ตัวอย่างหุ้นที่มี Free Float น้อยๆ เช่น DELTA OR GPSC AWC GULF INTUCH และ AOT เป็นต้น

ที่มาและพัฒนาการของดัชนี SET50FF/SET100FF

-

ดัชนีตลาดหลักทรัพย์ (SET Index Series) ในปัจจุบัน

- ทำให้ทราบว่าวันนี้ตลาดโดยรวมขึ้นหรือลง โดยดัชนี SET Index คำนวณมาจากราคาหุ้นทุกตัวในตลาดหลักทรัพย์ หรือเรียกว่าเป็นดัชนีประเภท Composite Index ส่วนดัชนี SET50 และ ดัชนี SET100 เป็นการสะท้อนการเปลี่ยนแปลงราคาของหุ้นขนาดใหญ่ 50 และ 100 อันดับแรก ตามลำดับ

-

การเปลี่ยนแปลงราคาของหุ้นที่มีขนาดใหญ่หรือมี Market Capitalization สูง จะมีผลต่อดัชนีมากกว่าหุ้นที่มีขนาดเล็กหรือมี Market Capitalization ต่ำ

-

การคำนวณดัชนีแบบนี้ สะท้อนการเติบโตของตลาดได้ดี เนื่องจากบริษัทที่มีขนาดใหญ่มักจะเป็นตัวแทนที่ดีของภาคเศรษฐกิจจริงของประเทศนั้นๆ โดยภาพรวม

-

ข้อจำกัด ของดัชนีตลาดหลักทรัพย์ ในปัจจุบัน

- ไม่ได้คำนึงว่านักลงทุนสามารถลงทุนได้จริงๆ หรือไม่

-

ไม่ได้คำนึงถึงความยากง่ายในการซื้อหุ้นที่เป็นองค์ประกอบในดัชนีเพื่อสร้างพอร์ตลงทุน หรือ Investable ความยากง่ายในการซื้อหุ้น คือ สัดส่วนผู้ถือหุ้นรายย่อย (Free Float) หมายถึง หุ้นนั้นๆ มีผู้ถือหุ้นที่ไม่ได้มีส่วนร่วมในการบริหารงานของบริษัทมากน้อยเพียงใด หากบริษัทมีผู้ถือหุ้นรายย่อยมากหรือค่า Free Float สูง ก็ส่งสัญญาณว่าหุ้นนั้น เป็นหุ้นที่สามารถซื้อขายลงทุนได้จริง

-

ดัชนีใหม่ SET50FF/SET100FF ที่สะท้อนฟรีโฟร์ท (Free Float Adjusted Index)

- เป็นดัชนีที่นำข้อมูล Free Float มาเป็นอีกหนึ่งปัจจัยในการให้น้ำหนักหรือให้ความสำคัญของหุ้นในดัชนีร่วมกับการพิจารณาขนาดของบริษัท โดยดัชนีประเภทนี้คือ Free Float Adjusted Market Capitalization

-

เป็นดัชนีใหม่ควบคู่ไปกับดัชนีเดิม และใช้หลักการคัดเลือกรายชื่อหุ้นที่เป็นองค์ประกอบแบบเดียวกันกับดัชนี SET50 และ SET100 ในปัจจุบัน โดยมีองค์ประกอบของหุ้นในดัชนีเหมือนดัชนี SET50 และ SET100 แต่น้ำหนักของหุ้นแต่ละหุ้นในดัชนีจะแตกต่างกันไปตามสัดส่วนผู้ถือหุ้นรายย่อยของหุ้นนั้นๆ ดังนั้น ผลตอบแทนของดัชนี Free Float Adjusted จะแตกต่างจากดัชนีเดิมที่การเปลี่ยนแปลงราคาของหุ้นที่มีขนาดใหญ่ซึ่งเดิมมีผลกระทบต่อดัชนีมาก ก็จะเปลี่ยนเป็นขึ้นกับทั้งขนาดและสัดส่วนผู้ถือหุ้นรายย่อยด้วย กล่าวคือ หากมีขนาดใหญ่แต่มีสัดส่วนผู้ถือหุ้นรายย่อยน้อย น้ำหนักของหุ้นในดัชนีก็จะลดลงเมื่อเทียบกับวิธีการคำนวณดัชนีแบบเดิม

-

เป็นอีกทางเลือกหนึ่งที่ให้เลือกใช้ได้เหมาะสมตามวัตถุประสงค์ของการลงทุน เช่นเลือกใช้ดัชนีนี้เป็น Benchmark กับพอร์ตลงทุนที่มีลักษณะใกล้เคียงกับหุ้นกลุ่มที่เป็นองค์ประกอบของดัชนี เพื่อที่จะได้ภาพการเคลื่อนไหวของตัวแทนพอร์ตลงทุนที่เหมาะสม

Reference: ตลาดหลักทรัพย์แห่งประเทศไทย บมจ.ตลาดสัญญาซื้อขายล่วงหน้า (ประเทศไทย) บริษัทหลักทรัพย์บัวหลวง บริษัทหลักทรัพย์กสิกรไทย บริษัทหลักทรัพย์เอเชียพลัส ฐานเศรษฐกิจออนไลน์ stock2morrow

How To : เสวนา "ปัจฉิมวัย อยู่สบาย ไรัปัญหา" งานสัมมนา TFPA Wealth Management Forum 2023

สรุปโดย พิชญา ซุ่นทรัพย์ CFP®

งานเสวนาครั้งนี้สมาคมฯ ได้รับเกียรติจาก อ.อิสรานุวัฒน์ ศรีคุณ วิทยากรประจำสถาบันเสริมศึกษาและทรัพยากรมนุษย์ มหาวิทยาลัยธรรมศาสตร์ และพ.ต.ท.ธนธัส กังรวมบุตร สารวัตรกลุ่มงานสนับสนุนทางไซเบอร์ กองบังคับการตรวจสอบและวิเคราะห์อาชญากรรมทางเทคโนโลยี มาร่วมเป็นวิทยากร โดยคุณจูน อุมาพันธุ์ เจริญยิ่ง เป็นผู้ดำเนินการเสวนา

ประเด็นหลักของการเสวนาคือเมื่อเราเข้าสู่ภาวะสูงวัย ควรบริหารจัดการเงิน และออกแบบวาระสุดท้ายของชีวิตอย่างไร รวมถึงเรียนรู้เพื่อป้องกันรูปแบบการหลอกลวงทางการเงินของผู้สูงวัย

พ.ต.ท.ธนธัส เล่าว่าในหนึ่งสัปดาห์คนไทยถูกโกงเงินออนไลน์ไปถึง 700 ล้านบาท ส่วนใหญ่แล้วมาจากการใช้โซเชียล ประกอบกับภาวะทางสมองที่เสื่อมถอยลงทำให้กลายเป็นเหยื่อของมิจฉาชีพ นอกจากนี้ผู้ชราเกือบครึ่งไม่มีเงินออมและยังต้องการเงินจากลูกหลานมาช่วยเหลือ ยิ่งนำมาสู่การถูกหลอกลวง เพราะต้องการรายได้หรือผลตอบแทนจากการลงทุน

ไม่เพียงแค่ผู้ชราเท่านั้น CEO บริษัทใหญ่ๆ ไม่นานนี้ยังเสียหายจากการถูกหลอกให้ลงทุนกว่า 350 ล้านบาท และมีอีกหลายเคสที่ถูกหลอกไปกว่า 50-200 ล้านบาท เราว่าการหาเงินว่ายากแล้วแต่การเก็บรักษาเงินไว้ยากยิ่งกว่า

จากสถิติพบว่าผู้สูงอายุวัย 55-65 ปี เนื่องจากมีทรัพย์สินสูง มีหน้าที่การงาน ชอบเล่นโซเชียล คนกลุ่มนี้จะมีคนชี้เป้าว่าให้ไปหลอก ส่วนคนที่ไม่มีเงิน จะส่งข้อความมีงานเสริมพิเศษ มีเงินตกค้างจาก กบข. แต่พอลงทะเบียนกลายเป็นแอปพลิเคชันดูดเงิน

ลักษณะคนที่ถูกหลอกมักเป็นคนขี้สงสาร จึงถูกคนหลอกง่าย บางคนถูกหลอกแล้วยังคิดว่าเป็นเรื่องกรรมเก่า บอกลูกหลานว่าอย่าไปเอาความเลย และยิ่งถ้าเขามีหน้ามีตาในสังคม เวลาถูกหลอกแล้วจะไม่กล้าแจ้งความ เพราะกลัวเสียชื่อ เราเลยไม่เห็นคดีของคนกลุ่มนี้มากนัก แต่ที่จริงแล้วมีเคสอีกเยอะมาก

องค์กรพวกนี้ให้นึกถึงองค์กรอาชญากรรมข้ามชาติ ในองค์กรมีการแบ่งหน้าที่ทำ มีฝ่ายงาน และที่สำคัญมีเงินทุนมหาศาล ปีที่ผ่านมามีเงินที่ถูกหลอกกว่า 50,000 ล้านบาท ไหลออกไปต่างประเทศ และจะกลับมาซื้ออสังหาริมทรัพย์ในประเทศ กลายเป็นปัญหาด้านการแข่งขันกับธุรกิจในประเทศ เพราะคนกลุ่มนี้พร้อมจากขาดทุนเพียงเพื่อเป็นการฟอกเงิน มีผลกำไรก็จะกลับออกไปต่างประเทศ

คดีที่เจอมากที่สุดคือ คดีออนไลน์ พวกขายของออนไลน์ ส่วนคดีเสียหายมากสุดคือ หลอกลงทุน เพจหลอกลวงมีเยอะมาก บุคคลที่มีชื่อเสียง มีเพจปลอมเป็นร้อย แม้มีคนกดไลค์เป็นหลักหมื่น แม้แต่เพจตำรวจไซเบอร์ก็ยังถูกปลอม คำแนะนำก่อนจะซื้อของให้เข้าไปดูความโปร่งใสของเพจว่า แอดมินอยู่ที่ไหน ถ้าจะซื้อของในไทยแต่แอดมินอยู่กัมพูชา เวียดนามก็ควรหลีกเลี่ยง Meta เองพยายามลบเพจปลอม แต่เนื่องจากช่วงหลัง เพจปลอมมีการลงข่าวจริงเพื่อหลบหลีก AI จึงทำให้จับได้ยากขึ้น

เคสที่ผู้สูงอายุมักจะพบมากคือ พวกหลอกให้รัก (Romance scam) จนมีการโอนเงินให้ ร้ายกว่านั้นอาจถูกหลอกให้เปิดกล้องแล้ว Blackmail ถ้าไม่อยากให้เอาไปเผยแพร่ต้องโอนเงินมา (Sextortion) สุดท้ายถูกหลอกลวง โอนจนเงินหมด กลัวลูกหลานรู้ กลัวเสียชื่อ กระทั่งฆ่าตัวตาย

เคสที่ผู้สูงอายุมักจะพบมากคือ พวกหลอกให้รัก (Romance scam) จนมีการโอนเงินให้ ร้ายกว่านั้นอาจถูกหลอกให้เปิดกล้องแล้ว Blackmail ถ้าไม่อยากให้เอาไปเผยแพร่ต้องโอนเงินมา (Sextortion) สุดท้ายถูกหลอกลวง โอนจนเงินหมด กลัวลูกหลานรู้ กลัวเสียชื่อ กระทั่งฆ่าตัวตาย

คนชราที่ไม่ได้มีเงิน หรือมีแต่ทรัพย์สินไม่มีเงินสด จะเจอปัญหาแอปพลิเคชันเงินกู้ จะกู้เงินต้องโอนเงินไปก่อน 10% คนร้ายถึงจะโอนเงิน 100% ที่หนักกว่าคือพวกเงินกู้ผิดกฎหมาย จะมีคอลเซ็นเตอร์โทรหาเราสามารถบอกชื่อที่อยู่เราได้หมด เกิดจากการที่เพื่อนของเราที่ถูกเข้าถึงข้อมูลในมือถือ คนร้ายเอาข้อมูลคอนแทคต่างๆ ไปวิเคราะห์ แล้วคัดเลือกขึ้นมาเพื่อโทรมาหลอกลวง ตอนนี้ข้อมูลเราหลุดไปหมดแล้ว เราจะแก้ไขปัญหาอย่างไร ตำรวจปลอม หมายปลอม ขนาดตอนนี้เบอร์ 02 ก็สามารถปลอมได้ แต่ที่จริงแล้วโทรมาจากต่างประเทศ วิธีการตรวจสอบคือ ขอวางสายแล้วขอติดต่อกลับ เพราะเบอร์พวกนี้จะโทรติดต่อกลับไม่ได้

อย่างเคสสายชาร์ตดูดเงิน จริงๆ แล้วพบว่าผู้เสียหายเคยเข้าเว็ปไซต์ 18+ ลิงค์พวกนี้มีความเสี่ยงสูง พยายามหลีกเลี่ยง

คนที่เปิดเผยข้อมูลสาธารณะให้ระวังเป็นพิเศษเพราะคนพวกนี้จะเข้าไปศึกษาข้อมูลคุณ จากนั้นสร้างโปรไฟล์ปลอมเป็นคนในอุดมคติของคุณมาหลอกลวง อย่างเคสที่เสียหาย 300 ล้านบาท คนร้ายมีการส่งกระเป๋ามูลค่าหลักล้านส่งไปให้ จนผู้เสียหายไว้ใจและโอนเงินให้จริงๆ

อ.อิสรานุวัฒน์ให้มุมมองของผู้สูงวัยต้องเผชิญปัญหาด้านร่างกาย โดยเฉพาะอย่างยิ่งจิตใจซึ่งพัฒนาไปเรื่อยๆ ความสามารถในการคิดวิเคราะห์ถดถอยลง ซึ่งทำให้การตัดสินใจเรื่องเงินผิดพลาด เช่น เวลาไปมอบอำนาจให้ลูกหลานไปโอนที่ดิน บางครั้งอาจจะถูกหลอก หรือเจ้าหน้าที่อาจสงสัยว่าเจ้าตัวยังมีชีวิตอยู่จริงหรือไม่ นอกจากนี้เวลามีปัญหาต้องมาพิสูจน์ให้ได้อีกว่าสัญญานั้นเกิดจากเจตนาที่แท้จริงครบถ้วนบริบูรณ์ ซึ่งตรวจสอบได้ยาก

ฉะนั้นจากกรณีข้างต้น ถ้าผู้สูงวัยในครอบครัวตัดสินใจลงทุนหรือทำสัญญาบางอย่างไป มีผลทางกฎหมายหรือไม่นั้นขึ้นอยู่กับสถานะทางกฎหมายของแต่ละบุคคล อ.อิสรานุวัฒน์ อธิบายถึงประเภทของบุคคลในทางกฎหมาย 4 กลุ่ม

-

วิญญูชน คนทั่วไป กรณีนี้นิติกรรมมีผลทางกฎหมายตามปกติ

-

คนวิกลจริต หรือที่เรียกว่าคนบ้า เราต้องพิสูจน์ต่ออีกว่าบ้าหรือไม่ ถ้าบ้าจริง ต้องพิสูจน์ต่อ ว่าทำในขณะที่บ้า หรือไม่ คนที่ทำนิติกรรมด้วยรู้ไหมว่าคนนั้นบ้า ซึ่งเสียเวลาในการพิสูจน์อีก เนื่องจากคนวิกลจริตจะยังไม่มีคำสั่งศาลมารองรับ

-

คนไร้ความสามารถ หากคนๆ นั้นขาดความรู้สึกผิดชอบชั่วดี เราสามารถร้องต่อศาลว่าบุคคลนี้วิกลจริตได้เลยโดยไม่ต้องมีคู่กรณี หากศาลพิจารณาแล้วว่าบุคคลดังกล่าวบ้าเป็นอย่างมากและบ้าเป็นประจำ ศาลจะสั่งว่าเป็นบุคคลไร้ความสามารถโดยดูจากความเห็นของเเพทย์เป็นหลัก ทั้งจากสภาพทางกายและทางใจ ทั้งนี้ศาลจะแต่งตั้งผู้อนุบาล 1 คนหรือหลายคนก็ได้เป็นผู้อนุบาล สามารถทำนิติกรรมสัญญาแทนได้เลย แต่ถ้าหากการตัดสินใจดังกล่าวเกี่ยวกับอสังหาฯ หรือกองทรัพย์สินอย่างมีนัยยะสำคัญ ผู้อนุบาลจะต้องขออนุญาตจากศาลถึงจะทำการแทนได้

-

คนเสมือนไร้ความสามารถ ลักษณะคือ กายพิการ จิตฟั่นเฟืองไม่สมประกอบ ประพฤติสุรุ่ยสุร่าย เสเพลเป็นอาจิณ หรือเหตุอื่นในทำนองเดียวกัน เช่น เมาแล้วแจกเงิน ขี้สงสาร มีคนมาขอให้ทำบุญทำจนเกินตัว กู้มาทำบุญ หรือลงทุนจนกระทั่งตัวเองจะล้มละลาย สามารถร้องขอต่อศาล ถ้าศาลพิจารณาแล้วว่าเป็นคนเสมือนไร้ความสามารถ ศาลจะแต่งตั้งผู้พิทักษ์เพื่อทำหน้าที่คอยให้ความยินยอมแก่ผู้เสมือนไร้ความสามารถในกรณีมีการทำนิติกรรมสัญญาที่สำคัญ

เพื่อลดปัญหาข้างต้น อ.อิสรานุวัฒน์ อธิบายการจัดการทรัพย์สินของผู้สูงวัย

-

ยกทรัพย์สินให้ลูกหลานหรือใครก็แล้วแต่ ตอนที่ยังมีชีวิตและให้มีผลในตอนที่มีชีวิตคือ “การให้” โดยสเน่ห์หา

-

แต่ถ้าท่านเเสดงเจตนาและให้มีผลตอนตายแล้ว ถึงจะเป็น “มรดก” ตามพินัยกรรม

ปัญหาที่เกิดตามมาของการจัดการก่อนเสียชีวิต คือเมื่อยกให้ไปแล้วขอคืนได้ไหม?

โดยปกติแล้วจะขอคืนไม่ได้ เว้นแต่มีเหตุประพฤติเนรคุณเท่านั้น ซึ่งการขอคืนจะต้องเข้าข่าย 3 สาเหตุดังต่อไปนี้เท่านั้น

หนึ่ง ทำร้ายทางร่างกายเป็นความผิดทางอาญาร้ายแรง เลือดออก บาดเจ็บ

สอง การทำร้ายทางวาจา ทำให้เสียชื่อเสียง หรือหมิ่นประมาทอย่างร้ายแรง แนะนำให้ใช้หลักการความสงบ สยบความเคลื่อนไหว อัดเสียงไว้

และสาม ฝ่ายที่ยกให้จะต้องยากไร้ ไม่มีจะกิน แล้วไปขอเขา โดยที่เขาต้องมีฐานะที่พร้อมที่จะให้ได้

แนวทางป้องกันปัญหากรณียกทรัพย์สินให้ก่อนเสียชีวิต

ถ้าเราเป็นพ่อแม่หากกลัวยกให้แล้วลูกทิ้ง หรือไม่ถูกชะตากับเขย/สะใภ้ สามารถยกให้โดยสงวนสิทธิ์บางประการได้ทั้งนี้จะต้องทำขณะที่ยกที่ดินให้ เช่น “จดสิทธิอาศัย” บนบ้านที่อยู่อาศัยไปจนตาย “จดสิทธิเก็บกิน” บนอาคารพาณิชย์ แม้จะยกให้แล้วแต่ยังสามารถเก็บค่าเช่าได้อยู่ ถ้าเป็นที่ดินมรดกไม่อยากให้ลูกขาย สามารถยกให้โดยกำหนดห้ามโอนได้ แต่ต้องระบุเงื่อนไขว่าถ้ามีการโอน หรือฝ่าฝืนข้อกำหนด ที่ดินดังกล่าวจะตกอยู่กับใคร ถึงจะใช้บังคับได้

กรณียกให้หลังเสียชีวิต ควรมีการจัดทำมรดก โดยพินัยกรรมมี 5 แบบ

-

แบบด้วยวาจา ในทางปฏิบัติไม่แนะนำให้ทำ พรบ. ทางอิเล็กทรอนิกส์ ไม่คุ้มครองทางพินัยกรรม เงื่อนไขคือ ต้องเกิดในเหตุการณ์พิเศษเท่านั้น ฉะนั้นการอยู่ในห้องไอซียูป่วยหนัก ไม่ใช่เหตุการณ์พิเศษ จึงไม่สามารถใช้พินัยกรรมแบบวาจาเนื่องจากไม่ถูกต้องตามกฎหมาย

-

แบบเขียนเองทั้งฉบับ ควรใช้ปากกา ต้องมีวันที่ ให้รู้ว่าทำก่อนตาย สถานที่ โดยระบุ ชื่อ ขอเเสดงเจตนาว่า เมื่อข้าพเจ้าถึงแก่ความตายแล้ว ขอยกให้แก่ใคร คนมีสิทธิ์รับพินัยกรรมจะเป็นใครก็ได้ ต้องมีสภาพบุคคลธรรมดาหรือนิติบุคคลก็ได้ และจะต้องไม่เกินกว่าสิทธิ์ของตัวเอง ทั้งนี้มรดกส่วนอื่นที่ไม่ได้ระบุในพินัยกรรม จะไหลไปที่ทายาทโดยธรรม ฉะนั้นเพื่อไม่ให้เกิดปัญหาในอนาคต เจ้าพินัยกรรมสามารถระบุเจตนาในทรัพย์สินดังกล่าวให้ชัดเจนว่า “ทั้งที่มีในปัจจุบันและในอนาคต ตกเป็นของใคร”

-

พินัยกรรมแบบธรรมดา สาระสำคัญอยู่ที่พยาน คุณสมบัติสำคัญมาก พยานต้องมีสองคน ต้องบรรลุนิติภาวะ ต้องไม่วิกลจริต หรือถูกศาลสั่งว่าเป็นผู้เสมือนไร้ความสามารถ หรือเป็นบุคคลที่หูหนวก เป็นใบ้ หรือตาบอดทั้งสองข้าง และที่สำคัญ พยานและคู่สมรสจะต้องไม่เป็นผู้รับผลประโยชน์ในพินัยกรรมนั้น ควรระบุชื่อผู้พิมพ์พินัยกรรมด้วย อย่างไรก็ตามปัญหาที่เจอคือ พยานอาจเสียชีวิตก่อน หรืออาจถูกฟ้องพินัยกรรมปลอมได้

-

ทำพินัยกรรมแบบฝ่ายเมือง โดยสถานที่ทำคือ อำเภอหรือเขต โดยมีผอ.เขตเป็นคนทำให้ ผู้ทำพินัยกรรมและพยานทั้งสองลงลายมือชื่อ พนักงานของรัฐประทับตราตำแหน่ง เก็บไว้ที่เขต และส่งให้เราถือกลับบ้านอีกฉบับ แม้เจ้าพนักงานจะตายตำแหน่งไม่ตาย ดังนั้นไม่ต้องกังวล

-

เอกสารแบบลับ จะคล้ายกับพินัยกรรมฝ่ายเมือง เพียงแต่จะไม่มีการเปิดเผยเนื้อความในพินัยกรรมเท่านั้น

ผู้ทำพินัยกรรมสามารถกำหนดข้อกำหนดห้ามโอนได้ หรืออาจกำหนดให้บุคคลหนึ่งมีหน้าที่เลือกผู้รับมรดกได้ นอกจากนี้ยังสามารถระบุเงื่อนไขบางประการในการรับมรดกได้เช่นกัน เช่น จะให้กรรมสิทธิ์ในทรัพย์สินตกเป็นของลูกชายคนโตของข้าพเจ้าเมื่อเขาแต่งงานแล้ว หรือให้สิ้นสิทธิ์ได้ถ้าเขากระทำบางอย่างขัดกับที่ระบุในพินัยกรรม เป็นต้น

สำหรับการทำ Living will หรือการแสดงเจตนาในกรณีที่เราไปต่อไม่ได้แล้ว และถือเป็นการ ‘ปล่อยให้จากไปตามธรรมชาติ’ ไม่ใช่การ ‘การุณยฆาต’ ตามพ.ร.บ. สุขภาพแห่งชาติ มาตรา 12 บุคคลมีสิทธิ์ระบุเจตนา ปฏิเสธการรักษา หากเกิดเหตุการณ์ วาระสุดท้ายแห่งชีวิต ไม่ยื้อ ไม่เร่ง ส่วนการรักษาตามอาการ ยังคงมีอยู่

วิธีการทำ living will ไม่เคร่งครัดเหมือนพินัยกรรม ท่านสามารถกำหนดอะไรได้มากขึ้น เช่น ให้เปิดเพลงที่ชอบ ต้องการให้พระมาสวด หรือไม่ต้องการ ทั้งนี้ living will ไม่มีสภาพบังคับอย่างชัดเจน ลูกหลาน อาจทำหรือไม่ทำตามก็ได้ ทั้งนี้การรักษาใดๆตามที่ระบุใน living will แพทย์ พยาบาล จะได้รับความคุ้มครองทางกฎหมาย

ท้ายสุดนี้ พ.ต.ท.ธนธัส แนะนำวิธีการป้องกันการถูกหลอกทำได้หลายวิธี เริ่มตั้งแต่สถาบันครอบครัวต้องช่วยกันสอดส่องดูแล คุณพ่อ คุณแม่มีพฤติกรรมอะไรที่เบี่ยงเบนไหม ให้เวลากับเขามากขึ้น ต้องเข้าใจเทคโนโลยีและรับมือกับปัญญาประดิษฐ์ (AI) รู้ได้อย่างไรว่าเสียงที่โทรมานั้นคือเสียงเขาจริงๆ ลายเซ็นอิเล็กทรอนิกส์ตรวจสอบยากกว่าลายเซ็นจริง ฉะนั้นเราต้อง KYC คนที่คุยด้วยตลอด ไม่ควรส่งข้อมูลอ่อนไหวทางออนไลน์เป็นอันขาด แต่ถ้าโดนหลอกแล้วให้รีบแจ้ง thaipoliceonline.com ทันที ยังไม่ต้องไปแจ้งที่สถานีตำรวจ เจ้าหน้าที่จะติดต่อกลับเพื่อนัดไปเซ็นเเจ้งความที่สถานีตำรวจใกล้บ้าน คุณสามารถโทรเเจ้งธนาคารให้ระงับได้เลยไม่ต้องรอเอกสารจากตำรวจ แล้วทางธนาคารจะไล่เส้นทางการเงินให้แล้วจึงเอาข้อมูลดังกล่าวมาแจ้งตำรวจ และฝากทิ้งท้ายให้ผู้ฟังเสวนาทุกท่านไว้ว่า “ไม่เชื่อ ไม่รีบ ไม่โอน”

อ. อิสรานุวัฒน์แนะนำให้บริหารจัดการทรัพย์สินให้เรียบร้อยก่อนจากไปดีที่สุด เพราะจากประสบการณ์คนที่ทะเลาะกันยาวนานที่สุดคือ พี่กับน้อง เพราะรู้จักกันดี ขุดกันมาตั้งแต่เกิด เสียค่าใช้จ่ายมากมาย ฉะนั้นเพื่อป้องกันไม่เกิดข้อพิพาทที่เกิดขึ้น หลักการสำคัญคือ วางแผนไว้เลยดีที่สุด

THE INTERVIEW : ตลาดทุนไทย จากมุมมอง รศ.ดร. พรอนงค์ บุษราตระกูล

ราชันย์ ตันติจินดา CFP® , ดร.ชาติชาย มีสุขโข CFP®

ก.ล.ต. หน่วยงานหลักในการกำกับดูแลบุคลากร ผู้ลงทุน และสินทรัพย์ที่เกี่ยวข้องในโลกแห่งการลงทุน เช่น หุ้นสามัญ หุ้นกู้ กองทุนรวม ฯลฯ โดยแม่ทัพใหญ่ของหน่วยงานแห่งนี้ คงเป็นใครไปไม่ได้นอกจาก รศ.ดร. พรอนงค์ บุษราตระกูล เลขาธิการ ก.ล.ต. ที่เพิ่งเข้ามาดำรงตำแหน่งเมื่อวันที่ 19 ก.ย. 66 ซึ่งทีมบรรณาธิการ TFPA Magazine ได้มีโอกาสเข้าพบเพื่อขอสัมภาษณ์ รศ.ดร. พรอนงค์ เกี่ยวกับมุมมองและแนวทางของก.ล.ต. ต่อจากนี้ ท่ามกลางการเปลี่ยนแปลงของโลกการลงทุนและความเชื่อมั่นของผู้ลงทุนในช่วงไม่กี่ปีที่ผ่านมา

I: ความเชื่อมั่น ต่อตลาดทุนไทย

ความเชื่อมั่นในโลกการลงทุนขึ้นกับ Value Chain ของกิจกรรมต่างๆ โดยมีผู้เกี่ยวข้องหลักๆ ได้แก่ บริษัทที่เป็นผู้ระดมทุน นักลงทุน ผู้ประกอบการ (เช่น ธนาคาร บริษัทหลักทรัพย์ บริษัทหลักทรัพย์จัดการกองทุน ฯลฯ) และผู้ประกอบวิชาชีพ (เช่น ผู้แนะนำการลงทุน ฯลฯ) ซึ่งแม้ปัจจุบันเศรษฐกิจไทยไม่ใช่ว่าไม่เติบโต แต่การเติบโตนั้นไม่ได้กระจายไปทุกอุตสาหกรรม จึงเป็นหนึ่งในสาเหตุที่บริษัทที่ออกหุ้นกู้บางรายประสบปัญหาไม่สามารถชำระหนี้ได้ หรือไม่สามารถระดมทุนเพื่อนำเงินมาชำระหนี้หุ้นกู้ก้อนเดิมได้

อย่างไรก็ตาม หุ้นกู้ที่ผิดนัดชำระหนี้แม้จะมีอัตราที่สูงขึ้น แต่ส่วนใหญ่สูงขึ้นในหุ้นกู้กลุ่ม Non-Investment Grade หรือ High-Yield Bond ซึ่งหุ้นกู้กลุ่มนี้ยังมีสัดส่วนที่น้อยอยู่เมื่อเทียบกับหุ้นกู้ในท้องตลาด ซึ่งจากข้อมูลล่าสุดพบว่าการเสนอขายหุ้นกู้กลุ่ม Investment Grade บริษัทยังคงสามารถระดมทุนได้ในจำนวนตามที่ต้องการอยู่ ส่วนหุ้นกู้กลุ่ม Non-Investment Grade ส่วนใหญ่เสนอขายได้ไม่หมด เหลือประมาณ 20%-30% ของยอดเงินที่ต้องการ

ในมุมของการคุ้มครองผู้ลงทุน ก.ล.ต. อยู่ในระหว่างการเตรียมยกระดับคุณภาพผู้ออกตราสารหรือผู้ระดมทุน การใช้เงินที่ได้รับจากการระดมทุน การดูแลหลักประกัน รวมถึงการเปิดเผยและการทำให้ผู้ลงทุนเข้าถึงข้อมูลที่เกี่ยวข้อง อีกทั้ง ก.ล.ต. อยู่ในระหว่างการศึกษาเรื่องการจัดอันดับความน่าเชื่อถือของตราสารหนี้ ว่าอาจมีการจัดอันดับตราสารหนี้ที่มีความน่าเชื่อถือที่สูงกว่าระดับ Investment Grade เพื่อเพิ่มความเชื่อมั่นให้แก่ผู้ลงทุน สำหรับการยกระดับการควบคุมการออกตราสารหนี้ นอกจากเป็นไปเพื่อคุ้มครองผู้ลงทุนแล้ว ยังต้องคำนึงถึงบริษัทขนาดเล็กที่มีเจตนาระดมทุนเพื่อนำเงินไปดำเนินกิจการว่ามีความพร้อมเพียงใดด้วย ดังนั้นการยกระดับที่ว่าจึงต้องคำนึงระยะเวลาที่เหมาะสมด้วย สำหรับ Gate Keeper ได้แก่ ผู้สอบบัญชี กรรมการตรวจสอบ ผู้แทนผู้ถือหุ้นกู้ ฯลฯ ก็ต้องมีการยกระดับการให้ความรู้เพื่อให้รู้เท่ากัน และรู้จักตั้งข้อสังเกตทันทีที่มีเหตุผิดปกติ

อย่างไรก็ตาม การออกหรือเปลี่ยนแปลงมาตรการแต่ละครั้ง ก.ล.ต. จำเป็นต้องรับฟังความคิดเห็นจากผู้เกี่ยวข้องในวงกว้าง ซึ่งคาดว่าในช่วงไตรมาส 1 ปี 2567 ก.ล.ต. จะมีมาตรการต่างๆ ออกมาให้เห็นได้อย่างเป็นรูปธรรม

สำหรับตราสารประเภทหุ้นสามัญ ปัจจุบันการแจ้งผลการจัดสรรหุ้นที่มีการเสนอขายเป็นครั้งแรก (IPO) ก.ล.ต. จะได้รับข้อมูลหลังจากหุ้นดังกล่าวมีการซื้อขายในตลาดหลักทรัพย์ (SET/mai) ในวันแรกไปแล้ว ซึ่งนี่ก็เป็นอีกหนึ่งสิ่งที่ ก.ล.ต. จะผลักดันให้ข้อมูลดังกล่าวถูกเปิดเผยต่อผู้ลงทุนได้เร็วขึ้น

II: การปราบปราม ผู้กระทำความผิด

หากพูดถึงการบังคับใช้กฎหมาย ที่ผ่านมากฎหมายในตลาดทุน มีการพัฒนามาอย่างเป็นลำดับ ยกตัวอย่างเช่น ก่อนปี 2559 กฎหมายที่บังคับใช้กับผู้ที่เกี่ยวข้องในตลาดทุน มีเพียงกฎหมายอาญา ซึ่งแม้มีบทลงโทษที่รุนแรง แต่การพิจารณาความผิดต้องยึดหลัก “พิสูจน์จนสิ้นข้อสงสัย” มีหน่วยงานที่ต้องอยู่ในกระบวนการอย่างตำรวจและอัยการ รวมไปถึงการพิจารณาความผิดยังมีกระบวนการศาลถึง 3 ชั้น เพื่อให้เกิดความเป็นธรรมแก่ทุกฝ่าย แต่ก็ตามมาด้วยระยะเวลาที่ต้องใช้ในการพิสูจน์ ลงโทษ และเยียวยา

ต่อมาตั้งแต่ปี 2559 ความผิดในตลาดทุนเริ่มมีการลงโทษด้วยกฎหมายแพ่งและพาณิชย์ ทำให้การบังคับใช้กฎหมายนั้นเร็วขึ้น เช่น การเรียกเงินชดใช้จากผู้กระทำความผิด ฯลฯ โดยเงินชดใช้ที่ว่านี้ จะถูกนำส่งเข้ากระทรวงการคลังเพื่อดำเนินการต่อไป ซึ่งแม้หลายคนอาจมองว่าจำนวนเงินที่ผู้กระทำความผิดต้องชดใช้นั้นอาจไม่ใช่จำนวนที่สูงนัก เมื่อเทียบกับความรู้สึกและความเชื่อมั่นของผู้ได้รับผลกระทบ แต่ต้องบอกว่าบทลงโทษที่เกิดขึ้นนั้นไม่ได้มุ่งหวังผลต่อผู้กระทำความผิดเท่านั้น แต่ยังมุ่งหวังผลต่อการยับยั้งผู้ที่กำลังคิดที่จะกระทำความผิดด้วย อย่างไรก็ตามความผิดร้ายแรงอย่างการกระทำการทุจริตนั้น ยังถือเป็นความผิดร้ายแรงที่ต้องได้รับโทษจากกฎหมายอาญาอยู่

อีกทั้ง หากเป็นความผิดที่เข้าข่ายการฟอกเงิน หน่วยงานที่เกี่ยวข้องก็มีอำนาจในการยับยั้งกิจกรรมบางอย่างเพื่อจำกัดความเสียหาย สั่งห้ามไม่ให้ผู้กระทำความผิดออกนอกประเทศเพื่อป้องกันการหลบหนี อีกทั้งยังสามารถอายัดทรัพย์สินเพื่อนำมาเฉลี่ยให้กับผู้เสียหายได้ ทั้งนี้ในส่วนของ ก.ล.ต. อาจมีอำนาจในการอายัดทรัพย์ได้ แต่ก็เป็นไปเพื่อให้ทรัพย์นั้นคง Status Quo ในระหว่างการสอบสวน ไม่ใช่การอายัดเพื่อนำมาเฉลี่ยคืนผู้เสียหาย

เนื่องจากการลงโทษผู้กระทำความผิด อาจมีกฏหมายหลายฉบับเข้ามาเกี่ยวข้อง และแต่ละหน่วยงานก็มีอำนาจหน้าที่ที่แตกต่างกัน เป็นการถ่วงดุลอำนาจเพื่อความเป็นธรรมแก่ทุกฝ่าย โดยที่ผ่านมาเมื่อเกิดเหตุ หน่วยงานต่างๆ ที่เกี่ยวข้องก็ล้วนร่วมมือกันเพื่อดำเนินการตามอำนาจหน้าที่ของตน เพื่อให้เกิดประโยชน์และความเป็นธรรมแก่ทุกฝ่ายที่สุด ซึ่งนอกจาก ก.ล.ต. แล้ว ก็ยังมีสำนักงานป้องกันและปราบปรามการฟอกเงิน (ปปง.) กรมสอบสวนคดีพิเศษ (DSI) กองบังคับการปราบปรามการกระทำความผิดเกี่ยวกับอาชญากรรมทางเศรษฐกิจ (ปอศ.) ศูนย์ปราบปรามอาชญากรรมทางเทคโนโลยีสารสนเทศ (ตำรวจไซเบอร์) เป็นต้น

โดยที่ผ่านมา ตั้งแต่ก่อนตนเองมารับตำแหน่ง ต้องบอกว่ากระบวนการในการพิจารณาความผิดและการลงโทษต่างๆ มีการใช้ระยะเวลาที่สั้นลงเมื่อเทียบกับในอดีตที่ผ่านมา แต่แน่นอนว่าก็ยังไม่เป็นไปตามความคาดหวังของนักลงทุนและผู้เกี่ยวข้องในตลาดทุนไทย ซึ่งเป็นสิ่งที่ต้องพัฒนาต่อไป

III: การยกระดับคุณภาพและกำกับดูแลผู้ที่เกี่ยวข้อง

การยกระดับหลายอย่าง มีความจำเป็นต้องแก้กฎหมายและกฎระเบียบที่เกี่ยวข้อง ต้องอาศัยความร่วมมือจากหน่วยงานอื่น เนื่องจากอยู่นอกเหนืออำนาจของ ก.ล.ต. เช่น สำนักผู้สอบบัญชี ที่ ก.ล.ต. กำกับได้เฉพาะตัวผู้สอบบัญชีเท่านั้น อย่างไรก็ตาม แม้ ก.ล.ต. จะไม่สามารถกำกับสำนักผู้สอบบัญชีได้โดยตรง แต่ก็ได้มีการเชิญสภาวิชาชีพบัญชี มาเป็นส่วนหนึ่งของอนุกรรมการในเรื่องที่เกี่ยวข้อง เพื่อยกระดับคุณภาพของผู้สอบบัญชีและสำนักผู้สอบบัญชี

สำหรับคณะกรรมการบริษัทจดทะเบียน หากมีการกระทำผิดหรือมีพฤติกรรมไม่เหมาะสม ก็ต้องมีบทลงโทษ เช่น ปรับเงิน จำกัดคุณสมบัติไม่ให้รับดำรงตำแหน่งกรรมการบริษัทอีก เป็นต้น ส่วนกรรมการอิสระ นอกจากตามคุณสมบัติแล้วต้องไม่ใช่ผู้มีส่วนได้เสียกับผู้บริหารหรือกรรมการบริหารของบริษัท มีจำนวนไม่น้อยกว่า 1 ใน 3 ของคณะกรรมบริษัท และต้องมีอย่างน้อย 1 คน ที่มีความรู้ความสามารถด้านการเงิน ยังต้องผ่านเครื่องมือคัดกรอง อย่าง skills matrix เพื่อให้มั่นใจว่าจะมีความรู้ความสามารถที่เพียงพอในการปฏิบัติหน้าที่

ส่วนจุดขายหรือแนะนำผลิตภัณฑ์การลงทุน หากมีการกระทำความผิด ก็ต้องดูที่ระดับความบกพร่องของผู้เกี่ยวข้อง อย่างไรก็ตาม ไม่ว่า ก.ล.ต. จะมีมาตรการที่เข้มเพียงใด แต่ก็สามารถดูแลเงินลงทุนของผู้ลงทุนได้เพียงระดับหนึ่งเท่านั้น แต่ผู้ที่ดูแลเงินลงทุนนั้นได้ดีที่สุดคือ ตัวผู้ลงทุนเอง ยกตัวอย่างเช่น หากผู้แนะนำการลงทุนมีการกระทำความผิด ก.ล.ต. ก็อาจเข้าไปตรวจสอบและลงโทษได้ แต่ผู้ลงทุนนำเงินไปลงทุนกับกลุ่มที่ไม่อยู่ในขอบเขตอำนาจของ ก.ล.ต. เช่น มิจฉาชีพ ฯลฯ ก็เป็นการยากที่ ก.ล.ต. จะเข้าไปตรวจสอบหรือลงโทษ

สิ่งหลักๆ ที่ ก.ล.ต. กำกับดูแล ณ จุดขายหรือแนะนำผลิตภัณฑ์นั้นคือ ผู้แนะนำต้องมีความเป็นมืออาชีพ มีการทำความรู้จักและแบ่งกลุ่มลูกค้า เพื่อนำเสนอผลิตภัณฑ์ได้อย่างเหมาะสมกับลูกค้าแต่ละกลุ่มหรือแต่ละราย ซึ่งหลักของการกำกับดูแลของ ก.ล.ต. ไม่อยู่ที่กำกับใคร แต่อยู่ที่กำกับกิจกรรมใด เช่น ก.ล.ต. ไม่ได้มีการกำกับดูแลธนาคารพาณิชย์ แต่กำกับกิจกรรมที่เกี่ยวข้องกับตลาดทุนที่อาจมีธนาคารพาณิชย์เกี่ยวข้องได้ เช่น ต้องจัดเตรียมบุคลากรที่มีคุณภาพในการแนะนำผู้ลงทุน เป็นต้น

IV: อนาคตตลาดทุน ในมุมมอง รศ.ดร. พรอนงค์

อยากให้ตลาดทุนและเรื่องของการลงทุน ไม่ใช่เรื่องของผู้มีสินทรัพย์สูงเท่านั้น และความเติบโตของผู้ลงทุนไม่ได้วัดจากจำนวนบัญชีซื้อขายหลักทรัพย์ แต่อยากให้การลงทุนเป็นเรื่องของทุกคน โดยเฉพาะการลงทุนทางอ้อมผ่านกองทุนรวม ที่มีมืออาชีพในการบริหารเงินลงทุนภายใต้กรอบนโยบายของแต่ละกองทุน อยากให้มีกองทุนที่แข่งขันกับเงินฝากได้ เช่น การมีกองทุนที่มีรูปแบบการลงทุนที่คุ้มครองเงินต้น เพื่อให้ผู้ที่เคยแต่ออมเงินไว้ในเงินฝากได้หันมารู้จักและเริ่มต้นการลงทุนผ่านกองทุนรวม หรือการมีทางเลือกที่ส่งเสริมการลงทุนมากขึ้น เช่น กองทุนรวมไทยเพื่อความยั่งยืน (Thailand ESG Fund) ที่นำสิทธิประโยชน์ทางภาษีมาเป็นแรงจูงใจให้คนหันมาลงทุนระยะยาวอย่างมีวินัย

กองทุนบำเหน็จบำนาญแห่งชาติ (กบช.) ที่เปรียบเสมือนกองทุนสำรองเลี้ยงชีพภาคบังคับ เป็นอีกสิ่งที่อยากเห็นและเกิดขึ้นเร็วๆ นี้ โดยทุกคนต้องถูกบังคับให้ออมเงินไม่ใช่แค่เพียงการสมัครใจ เพียงแต่ต้องไม่ซ้ำซ้อนกับกองทุนสำรองเลี้ยงชีพเดิมที่มี เช่น ผู้ที่จ่ายเงินสะสมเข้ากองทุนสำรองเลี้ยงชีพในจำนวนเงินที่กำหนดอยู่แล้ว ก็ไม่ควรต้องถูกบังคับให้สะสมเงินเข้า กบช. อีก เป็นต้น

อีกสิ่งหนึ่งที่อยากเห็นคือ Financial Literacy หรือความรู้ความเข้าใจในเรื่องการเงินของคนทั่วไป ที่นอกจากต้องให้ความสำคัญกับการเก็บออมในทางเลือกที่เหมาะสมแล้ว การรู้เท่าทันภัยจากการหลอกลวงก็เป็นสิ่งสำคัญ โดยเมื่อต้นเดือนพ.ย. 66 ที่ผ่านมา ก.ล.ต. ได้มีการเปิดช่องทาง “สายด่วนแจ้งหลอกลงทุน” เพื่อเป็นช่องทางในการรับแจ้งเบาะแสการหลอกลงทุนโดยตรง ผ่าน 3 ช่องทาง ได้แก่ (1) โทร 1207 กด 22 (2) แจ้งผ่านระบบรับแจ้งบนเว็บไซต์ ก.ล.ต. www.sec.or.th/scamalert และ (3) อีเมล scamalert@sec.or.th โดย ก.ล.ต. จะเร่งดำเนินการตรวจสอบเบาะแสที่ได้รับและแจ้งหน่วยงานที่เกี่ยวข้องเพื่อปิดกั้นเนื้อหาหรือช่องทางการหลอกลงทุน ซึ่งจะประสานกับ Meta (ประเทศไทย) ผู้ให้บริการแพลตฟอร์ม Facebook และ Instagram รวมทั้งประสาน LINE (ประเทศไทย) เพื่อปิดกั้นช่องทางของมิจฉาชีพในแพลตฟอร์มดังกล่าวโดยเร็ว เพื่อป้องกันไม่ให้เกิดความเสียหายเพิ่มขึ้นกับประชาชน

V: สิ่งที่ รศ.ดร. พรอนงค์ อยากฝากถึงผู้ประกอบวิชาชีพทางการเงิน

ผู้ประกอบวิชาชีพที่มีการให้คำแนะนำหรือความรู้ด้านการเงินแก่ลูกค้า เช่น ผู้แนะนำการลงทุน ฯลฯ รวมถึงนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT เมื่อก้าวเข้าสู่สายวิชาชีพนี้ก็ควรให้ความสำคัญกับอาชีพนี้ให้มาก เนื่องจากคนทั่วไป แม้ควรมีความรู้ความเข้าใจในเรื่องการเงิน แต่ก็ไม่จำเป็นต้องรู้ทุกเรื่อง เปรียบเหมือนคนที่อยากมีสุขภาพดีก็ไม่ได้จำเป็นต้องไปเรียนแพทย์เพื่อให้ตนเองรู้ลึกทุกเรื่องสุขภาพ แต่สามารถให้มืออาชีพที่มีความน่าเชื่อถือเข้ามาดูแลสุขภาพหรือเงินลงทุนให้กับผู้ลงทุนได้

ผู้ประกอบวิชาชีพนี้ จึงไม่แค่การทำงานหาเลี้ยงตนเองเท่านั้น แต่กำลังช่วยเหลือผู้อื่นผ่านงานที่ตนเองทำ และเมื่อลูกค้าของเราได้เติบโตขึ้น ไม่ว่าจะด้านความรู้ความเข้าใจด้านการเงินที่มากขึ้น หรือเงินลงทุนที่เติบโตขึ้น ล้วนเป็นการสร้างคุณค่าให้กับตนเองในฐานะผู้ประกอบวิชาชีพทั้งสิ้น

Q&A : การบรรยาย “ทำความเข้าใจประเด็นภาษีการบริหารจัดการเงินได้ที่เกิดขึ้นในต่างประเทศ” งานสัมมนา TFPA Wealth Management Forum 2023

สรุปโดย นโรโดม วาณิชฤดี CFP®

สวัสดีครับสำหรับคอลัมน์ Q&A ในวารสาร TFPA Magazine ฉบับนี้ เราตั้งใจจะถ่ายทอดเนื้อหาสำคัญจากหัวข้อ “ทำความเข้าใจประเด็นภาษีการบริหารจัดการเงินได้ที่เกิดขึ้นในต่างประเทศ” จากงานสัมมนา TFPA Wealth Management Forum 2023 ที่ทางสมาคมฯ ได้รับเกียรติจาก อาจารย์สุเทพ พงษ์พิทักษ์ กรรมการสภาวิชาชีพบัญชี มาบรรยายให้ แต่จะมีการปรับรูปแบบการนำเสนอให้อยู่ในรูปแบบการถาม-ตอบ เพื่อให้เข้ากับคอลัมน์ Q&A เรามาเริ่มต้นไปพร้อมๆ กันเลยนะครับ

Q: อาจารย์ครับเราใช้หลักการอะไร ในการจัดเก็บภาษีเงินได้บุคคลธรรมดาครับ

A: การทำความเข้าใจประเด็นภาษีการบริหารจัดการเงินได้ที่เกิดขึ้นในต่างประเทศนี่ เราคงมุ่งไปที่ภาษีเงินได้บุคคลธรรมดาถูกไหมครับ ซึ่งภาษีเงินได้บุคคลธรรมดาถ้าสมัยเราเรียน เราก็ต้องนึกถึงมาตรา 41 แห่งประมวลรัษฎากร ซึ่งบัญญัติว่าด้วยหลักการจัดเก็บภาษีเงินได้บุคคลธรรมดา ในทำนองเดียวกัน ถ้าเรามองที่บริษัทก็จะมีหลักเกณฑ์ที่คล้าย ๆ กัน คือ มาตรา 66 แห่งประมวลรัษฎากร ซึ่งทั้ง 2 มาตรานี้กำหนดหลักการจัดเก็บภาษีเงินได้เหมือนกันคือ “หลักแหล่งเงินได้” (Source Rule) กับ “หลักถิ่นที่อยู่” (Resident Rule)

Q: หลักแหล่งเงินได้เราพิจารณาอย่างไรครับ

A: สำหรับหลักแหล่งเงินได้ของบุคคลธรรมดา ก็คือเงินได้ที่เกิดขึ้นในประเทศไทย หรือเกิดจากแหล่งเงินได้ในประเทศไทย ในบางครั้งแหล่งเงินได้ที่เกิดขึ้นในประเทศไทย ก็ไม่ได้หมายความว่าต้องทำงานในประเทศไทยนะครับ แต่ถ้าทำงานในประเทศไทยมั่นใจได้เลยว่าเป็นแหล่งเงินได้ในประเทศไทยแน่นอน จึงมีคำพูดที่ว่าหน้าที่งานที่ทำในประเทศไทย หรือหน้าที่งานที่ทำในต่างประเทศ แต่เพื่อกิจการของนายจ้างในประเทศไทย เช่นเราถูกใช้ให้ไปเซ็นสัญญา ให้ไปดูงาน ให้ไปขยายตลาด ให้ไปตรวจตลาดที่ต่างประเทศ ช่วงที่ไปนั้นเนี่ย เราทำเพื่อนายจ้างในประเทศไทย กฎหมายจึงให้ถือว่าตรงนี้เป็นแหล่งเงินได้ในประเทศ

Q: นอกจากหน้าที่การงานที่ทำในประเทศไทย หรือนายจ้างในประเทศไทยใช้ให้ไปทำแล้ว ยังมีอะไรอีกบ้างครับ

A: นอกจากหน้าที่งาน ก็จะมีเงินได้จากทรัพย์สิน และเงินได้จากกิจการที่ทำ ซึ่งเป็นสามบ่อเกิดที่กลายเป็นเงินได้ 8 ประเภท เงินได้จากหน้าที่และการงานที่ทำเป็นเงินได้ประเภทที่ 1 และ 2 เงินได้จากทรัพย์สินมองเป็นประเภทที่ 3 และ 4 ครับ ซึ่งก็คือทรัพย์สินที่เป็น Intellectual property หรือค่าสิทธิต่าง ๆ เป็นเงินได้มาตรา 40(3) กับ Capital gain หรือผลได้จากทุนตรงนี้เป็นเงินได้จากทรัพย์สินเป็นเงินได้มาตรา 40(4) ส่วนเงินได้จากกิจการที่ทำ ก็จะเป็นประเภทที่ 5, 6, 7, 8 ถ้าเราแยกเงินได้ 8 ประเภท จัดกลุ่มใหม่เป็น 3 กลุ่ม จะเข้าใจง่ายกว่า ทำสามนิ้วให้มันตั้งฉากซึ่งกันและกัน แต่ละนิ้วแทน หน้าที่งาน ทรัพย์สิน และกิจการที่ทำ ตามลำดับ การแยกเงินได้แบบนี้ การเคลียร์ปัญหาภาษีก็ง่ายลงทันที เช่น หักภาษี ณ ที่จ่าย มันก็ขึ้นอยู่กับ 3 กลุ่มเงินได้นี้เป็นหลัก

Q: อาจารย์ครับ แล้วส่วนของเงินได้ในต่างประเทศพิจารณาจากอะไรครับ

A: เงินได้ในต่างประเทศ เขาก็จะมีสามกลุ่มนี้แหละ แต่เป็นเงินได้เนื่องจากหน้าที่งานที่ทำในต่างประเทศ ตรงนี้เราระบุลงไปได้เลยครับ เพื่อกิจการของนายจ้างในต่างประเทศ เพราะว่าเงินได้ในต่างประเทศ เพื่อกิจการในประเทศไทย หรือกิจการของนายจ้างในประเทศไทย ถือเป็นเงินได้ที่เป็นแหล่งเงินได้ในไทย ดังนั้นถ้ามีหน้าที่งานที่ทำในต่างประเทศอีกอันนึง มันจะต้องเจาะจงลงไปว่าเพื่อกิจการของนายจ้างที่ต่างประเทศ เช่น ธนาคารกสิกรไทย สาขาโตเกียว ใครประจำที่นั่นแปลว่ามีเงินได้ที่ต่างประเทศ เพราะเป็นเงินได้ที่ทำที่สาขาโตเกียวเพื่อสาขาโตเกียว ขณะที่คนที่ไปตรวจงาน ไปทำงานที่โตเกียวช่วงเวลาหนึ่ง แต่ทำเพื่อสำนักงานใหญ่ มันจึงเป็นแหล่งเงินได้ในประเทศไทย

Q: แล้วสำหรับเงินได้กลุ่มที่ 2 ที่เกิดจากทรัพย์สินในต่างประเทศเสียภาษียังไงครับ

A: ประเด็นที่น่าสนใจน่าจะเป็นเงินได้ประเภทที่ 4 ส่วนเงินได้ประเภทที่ 3 หรือเงินได้ประเภทลิขสิทธิ์ก็คงจะตัดไป แต่สำหรับเงินได้ตามมาตรา 40 (4) แห่งประมวลรัษฎากร ทั้งหมดนั้นเป็น Capital gain เราไม่ได้เอาทุนมาเสียภาษี เราเอากำไร (Gain) มาเป็นเงินได้ ดังนั้นเงินได้ที่เกิดในต่างประเทศในประเภทที่ 4 ก็คือผลกำไรที่ได้จากทุนตรงนี้ หากว่าสรรพากรจะเก็บภาษีจากทุน เราก็ต้องโต้แย้ง

Q: อาจารย์มีคำแนะนำสำหรับการบริหารจัดการเงินได้ที่เกิดขึ้นในต่างประเทศอย่างไรครับ

A: ถ้าเงินได้เกิดขึ้นต่างประเทศ ก็ไม่ต้องเอาเข้ามาในประเทศไทย ให้บริหารจัดการที่ต่างประเทศเลย แต่ถ้าเราต้องเอาเข้ามาที่นี่ ก็ต้องไปดูที่คำสั่งกรมสรรพากรที่ ป. 161/2566 ซึ่งพูดถึงหลักแหล่งเงินได้ที่เกิดขึ้นในประเทศไทย ส่วนหลักถิ่นที่อยู่ก็คือ อยู่ในประเทศไทย 180 วัน ดังนั้นถ้าปีไหนไปอยู่ต่างประเทศมากกว่า 180 วัน ก็เอาเงินกลับเข้ามาเลย สมมุติไปอยู่กับลูกสัก 7 เดือนที่ต่างประเทศ แล้วปีนั้นมีเงินได้ในต่างประเทศ ก็ให้เอาเข้ามาให้หมด เอากลับเข้ามาเลยสำหรับปีที่อยู่ในไทยไม่ถึง 180 วัน สรรพากรเก็บภาษีเราไม่ได้ เพราะองค์ประกอบแรก คือต้องอยู่ในไทย 180 วัน มีเงินได้ในต่างประเทศ และนำเข้ามาในประเทศไทย ซึ่งก่อนหน้านี้ต้องนำเข้ามาในปีเดียวกัน แต่ ป. 161/2566 บอกว่านำเข้ามาปีไหนก็ต้องเก็บ ดังนั้นช่องโหว่ที่หนึ่ง คืออยู่ในไทยไม่ถึง 180 วันก็สามารถนำเงินได้กลับเข้ามาได้เลย

Q: เรานับวันว่าอยู่ในประเทศไทย 180 วันอย่างไรครับ

A: นับตามวันที่แสตมป์ตราเข้าออกประเทศในพาสปอร์ตนะ ดังนั้นวันหนึ่งท่านอาจจะอยู่หลายประเทศก็ได้ เข้าประเทศนี้ ออกประเทศนั้น แค่เพียงเข้ามาแสตมป์ตราก็ถือเป็นหนึ่งวัน เช่น เข้ามา 23.58 น. พอถึงเที่ยงคืนปุ๊บเปลี่ยนวัน แปลว่าอยู่ประเทศไทยสองวัน ดูวันที่แสตมป์ไม่ได้ดูว่าอยู่ไทยถึงครบวันหรือเปล่า ต้องนับให้ดีว่าการอยู่ในไทย 180 วันของท่านดูจากพาสปอร์ตตรงนี้ครับ

Q: ตามคำสั่งของกรมสรรพากรเงินได้จากต่างประเทศที่เกิดขึ้นก่อนวันที่ประกาศต้องนำมาเสียภาษีทั้งหมดเลยหรือไม่ครับ

A: ในคำสั่งกรมสรรพากรที่ ป. 161/2566 บอกว่าไม่ว่าจะนำเงินได้เข้ามาในปีภาษีเดียวกันหรือไม่ ต้องนำมารวมคำนวณภาษีทั้งหมด แต่เมื่อวันที่ 20 พฤศจิกายน 2566 ที่ผ่านมานั้น อธิบดีกรมสรรพากรท่านใหม่ได้ออกคำสั่งกรมสรรพากรที่ ป. 162/2566 เพิ่มข้อความในวรรคสองของข้อหนึ่งว่า การใช้บังคับข้อความนี้ให้ใช้บังคับเฉพาะเงินได้ที่เกิดขึ้นตั้งแต่ปี 2567 เป็นต้นไป หมายความว่าเงินได้ที่เกิดก่อนปี 2567 เมื่อนำเข้ามาปีไหนต่อจากนี้ก็ตาม ก็ไม่ต้องนำมารวมเพื่อเสียภาษี สรุปว่ามี 2 กรณีที่เกิดขึ้นแล้วต้องเสียภาษี คือ

กรณีแรก อยู่ในไทย 180 วัน มีเงินได้ในต่างประเทศตั้งแต่ปี 2567 และนำเข้ามาปีไหนก็ตาม

กรณีที่สอง คือ อยู่ในไทย 180 วัน มีรายได้ในต่างประเทศในปี 2566 และนำเข้ามาในปี พ.ศ. 2566 นี้ ดังนั้นถ้าเป็นเงินได้ที่เกิดขึ้นในปี 2566 ต้องนำเข้ามาตั้งแต่ปีหน้า พ.ศ. 2567 เป็นต้นไป จะไม่ต้องเสียภาษี ส่วนเงินได้ที่เกิดขึ้นตั้งแต่ปี 2565 ย้อนกลับไป สามารถนำเข้ามาได้ตั้งแต่ปีนี้ ก็ไม่ต้องเสียภาษีเช่นกัน

Q: อาจารย์พอจะสรุปหลักการในการวางแผนจัดการภาษีที่เกิดขึ้นจากเงินได้ที่เกิดขึ้นในต่างประเทศให้หน่อยได้มั้ยครับ

A: หลักการแรกให้พิจารณา แหล่งเงินได้ในไทย แหล่งเงินได้ในต่างประเทศ ตามมาตรา 41 วรรคแรก และมาตรา 41 วรรคสอง แห่งประมวลรัษฎากร ต้องนำเข้ามาในประเทศไทย ไม่ว่าในปีภาษีเดียวกันหรือไม่ก็ตาม แต่ให้ใช้บังคับตั้งแต่วันที่ 1 มกราคม 2567 อันนี้เป็นหลักการหลัก แต่องค์ประกอบที่สำคัญคือ ต้องอยู่ในไทยถึง 180 วัน ถ้าอยู่ไม่ถึงสามารถเอาเงินได้เข้ามาได้ ไม่ต้องเสียภาษี

หลักการที่สอง ตามคำสั่งบอกว่าต้องนำเงินได้เข้ามาในประเทศไทย อย่างที่เรียนแต่แรกว่าเงินได้ต่างประเทศก็จัดการที่ต่างประเทศ ไปใช้ที่ต่างประเทศ เมื่อนำไปใช้ที่ต่างประเทศไม่เอาเงินได้เข้ามาก็ไม่ต้องเสียภาษี แต่เอาเป็นทรัพย์สินอื่นเข้ามาแทน เช่น ไปซื้อแหวนเพชรสักวงหนึ่ง ราคา 20 ล้านเลย ถามว่าเปลี่ยนจากเงินได้ไปซื้อแหวนเพชร แล้วนำแหวนเพชรเข้ามาต้องเสียภาษีเงินได้ไหม คำตอบคือ ไม่เสีย เพราะมันไม่ใช่เงินได้แล้ว มันแปลงไปเป็นทรัพย์สินแล้ว แต่ถ้าคนที่ให้เขาให้เป็นทรัพย์สิน แล้วเอาทรัพย์สินนั้นเข้ามา นั่นแหละนำเงินได้เข้ามาต้องเสียภาษี หลักการคือได้เงินได้รูปแบบไหน นำเข้ามาในรูปแบบนั้น ถือเป็นเงินได้ที่ต้องเสียภาษี

หลักการที่สามคือ ใครมีเงินได้ คนนั้นนำเงินได้เข้ามาต้องเสียภาษี ดังนั้นถ้าเปลี่ยนเป็นเงินของคนอื่นก่อน แล้วค่อยเอาเข้ามาในประเทศไทยก็ไม่ต้องเสียภาษี เช่น คุณพ่อลงทุนที่ต่างประเทศยกเงินนั้นให้ลูก แล้วลูกเอาเข้ามา 20 ล้านบาท นี่คือช่องโหว่ของกฎหมาย โดยพิจารณาจากมาตรา 42 (27) และ (28) แห่งประมวลรัษฎากร ที่ระบุว่า เงินได้ที่ได้รับจากการอุปการะหรือจากการให้โดยเสน่หาจากบุพการี ผู้สืบสันดาน หรือคู่สมรส เฉพาะเงินได้ในส่วนที่ไม่เกินยี่สิบล้านบาทตลอดปีภาษีนั้น ได้รับยกเว้นไม่ต้องรวมคำนวณเพื่อเสียภาษีเงินได้ และเงินได้ที่ได้รับจากการอุปการะโดยหน้าที่ธรรมจรรยาหรือจากการให้โดยเสน่หาเนื่องในพิธีหรือตามโอกาสแห่งขนบธรรมเนียมประเพณี ทั้งนี้ จากบุคคลซึ่งมิใช่บุพการี ผู้สืบสันดาน หรือคู่สมรสเฉพาะเงินได้ในส่วนที่ไม่เกินสิบล้านบาทตลอดปีภาษีนั้น ก็ได้รับยกเว้นไม่ต้องรวมคำนวณเพื่อเสียภาษีเงินได้เช่นกัน แต่กับหลักการนี้ฝากไปลองคิดดูว่า เงินลงทุนในต่างประเทศนั้น ถ้าไม่ใช่ผู้มีเงินได้เอาเข้ามาในประเทศไทยเอง ท่านในฐานะผู้นำเงินได้เข้ามาจะทำหลักฐานอะไร ที่จะบอกว่าไม่ใช่ผู้มีเงินได้ก้อนนั้น

Q: ถ้าอยู่ต่างประเทศกับแฟนชาวต่างชาติ แฟนให้เงินทุกเดือน แล้วเจ้าตัวโอนเงินเข้ามาให้คุณแม่ในประเทศไทย ต้องเสียภาษีไหมครับ

A: ไม่เสีย เพราะเงินได้ก้อนนี้ได้รับจากการให้โดยเสน่หา สามีให้ภรรยาถ้าจดทะเบียนสมรส ยกเว้นภาษี 20 ล้านบาทต่อปี ถ้าไม่จดทะเบียนสมรสเหลือเพียง 10 ล้านบาทต่อปีเท่านั้น

Q: ถ้านำเงินไปลงทุนในต่างประเทศปี 2566 แล้วครบกำหนดได้ดอกเบี้ยรับในปี 2567 และได้นำกลับเข้ามาในไทยจะต้องเสียภาษีตามเกณฑ์หรือไม่

A: เสีย เพราะถือว่าเงินได้เกิดขึ้นตอนที่ได้รับ คือ ปี พ.ศ. 2567 ต้องใช้เกณฑ์เงินสด

Q: เงินได้จากการลงทุนในต่างประเทศที่ต้องนำมาคำนวณภาษีเงินได้นั้นดูกำไรเป็นราย Transaction โดยไม่เอารายการที่ขาดทุนมาหักออก หรือดูเป็นยอดผลกำไรสุดท้ายครับ

A: ดูเป็นราย Transaction ครับ

Q: ถ้านำเงินไปลงทุนต่างประเทศ 100 ล้านบาท นำไปซื้อหุ้น A ได้กำไร 20% หลังจากนั้นขายหุ้นทั้งหมดได้เงินมา 120 ล้านบาท และเอาเงินที่ได้ไปซื้อหุ้น B ขาดทุน 10% หลังจากนั้นขายหุ้น B นำเงินกลับไทยเสียภาษีอย่างไร

A: ตอนแรกได้เงิน 120 ล้านบาทใช่ไหมครับแล้วก็ต่อมาขาดทุนไป 10% หรือขาดทุนไป 12 ล้านบาท ก็คือเหลือเงินอยู่ 108 ล้านบาท แสดงว่าเหลือกำไรอยู่แค่ 8 ล้านบาท เวลาพิจารณาที่ Transaction แรก ก็คือมีกำไรอยู่ 20 ล้านบาทนั่นแหละ ถ้าเอาเงินได้เข้ามาแค่ 1 ล้านบาทก็เสียภาษีจากเงินได้ 1 ล้านบาท ดังนั้นสุดท้ายเหลือกำไร 8 ล้านบาท ก็เอาเข้ามาได้แค่ 8 ล้านบาท ก็ต้องเสียภาษีจากเงินได้ 8 ล้านบาท

Q: ถ้าสมมติว่านำเงินไปลงทุนในต่างประเทศแล้วมีกำไร ต่อมาเอากำไรลงทุนต่อ ส่วนทุนนำเอากลับเข้ามาในประเทศไทยจะต้องแสดงหรือชี้แจงอย่างไร

A: เพราะเอาทุนกลับ ไม่ควรจะต้องเสียภาษี ส่วนจะต้องแสดง หรือชี้แจงอย่างไรนั้น โดยปกติ ผู้ใดกล่าวอ้าง ผู้นั้นนำสืบ ท่านต้องนำสืบ ต้องพิสูจน์ว่าเงินที่ท่านนำกลับเข้ามาเป็นส่วนของเงินทุน ต้องนำสืบเองจนปราศจากความสงสัย มีหลักฐานว่าอันนี้คือส่วนเงินทุนไม่ใช่กำไร บัญชีจะต้องทำแยกให้มันชัดเจนเป็นหลักฐาน

สำหรับเนื้อหาการบรรยายนั้น ยังมีอีกหลายประเด็นที่น่าสนใจ แต่ที่เกี่ยวข้องกับประเด็นภาษีการบริหารจัดการเงินได้ที่เกิดขึ้นในต่างประเทศนั้น ก็สามารถสรุปเป็นคำถาม-คำตอบดังที่เสนอไปแล้วข้างต้น หวังว่า Q&A ในวารสาร TFPA Magazine ฉบับนี้ จะเป็นประโยชน์แก่สมาชิก และผู้สนใจนะครับ

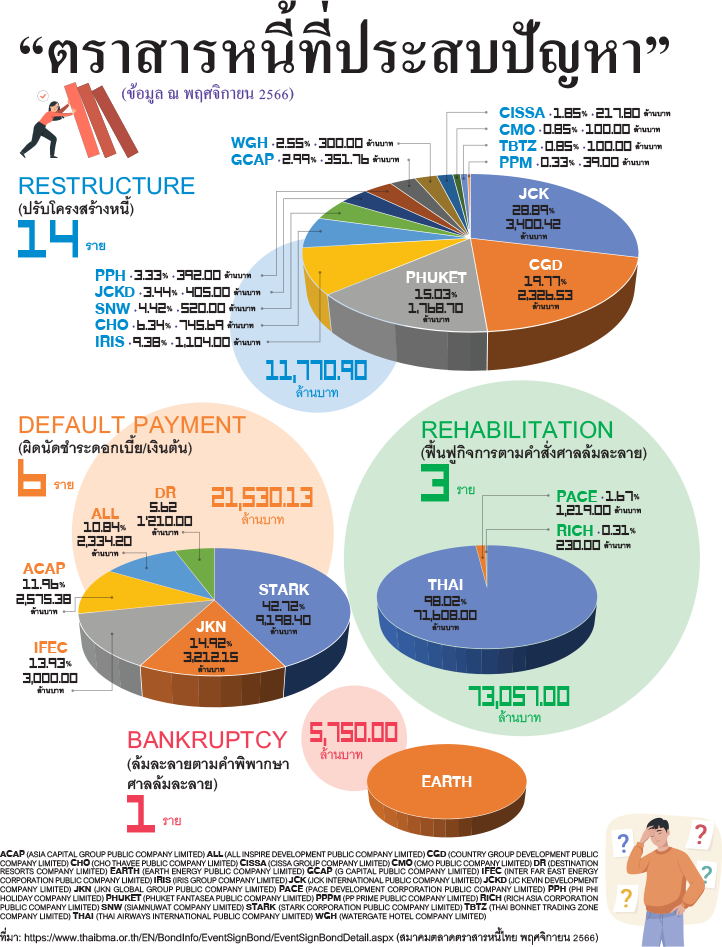

Infographic: ตราสารหนี้ที่ประสบปัญหา

ณัฐพงษ์ อภินันท์กูล CFP®

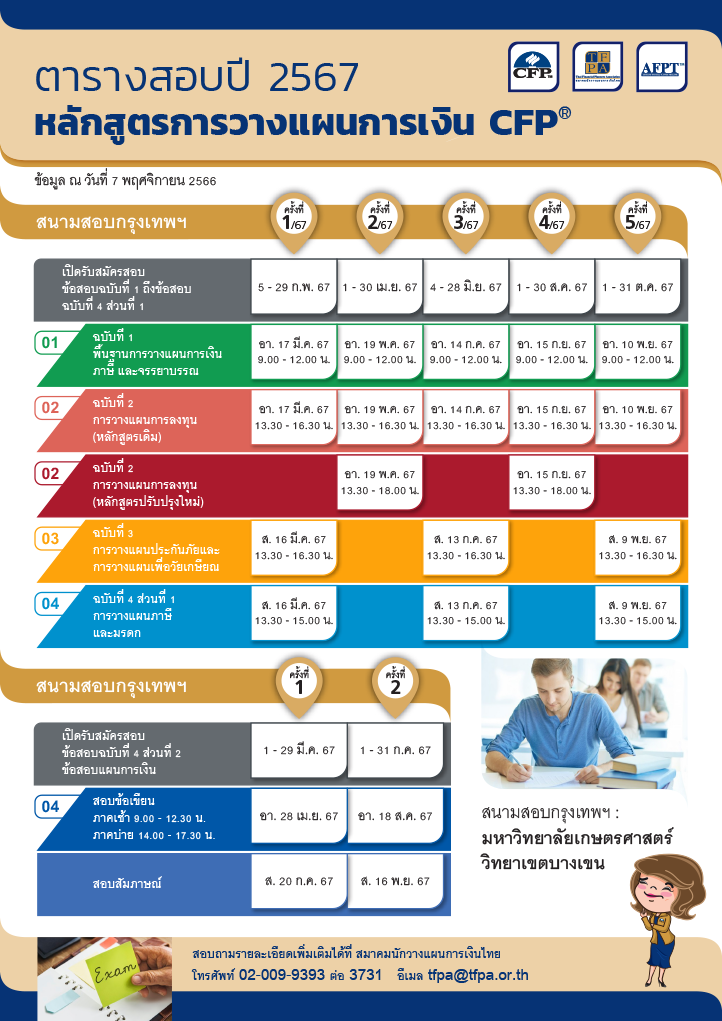

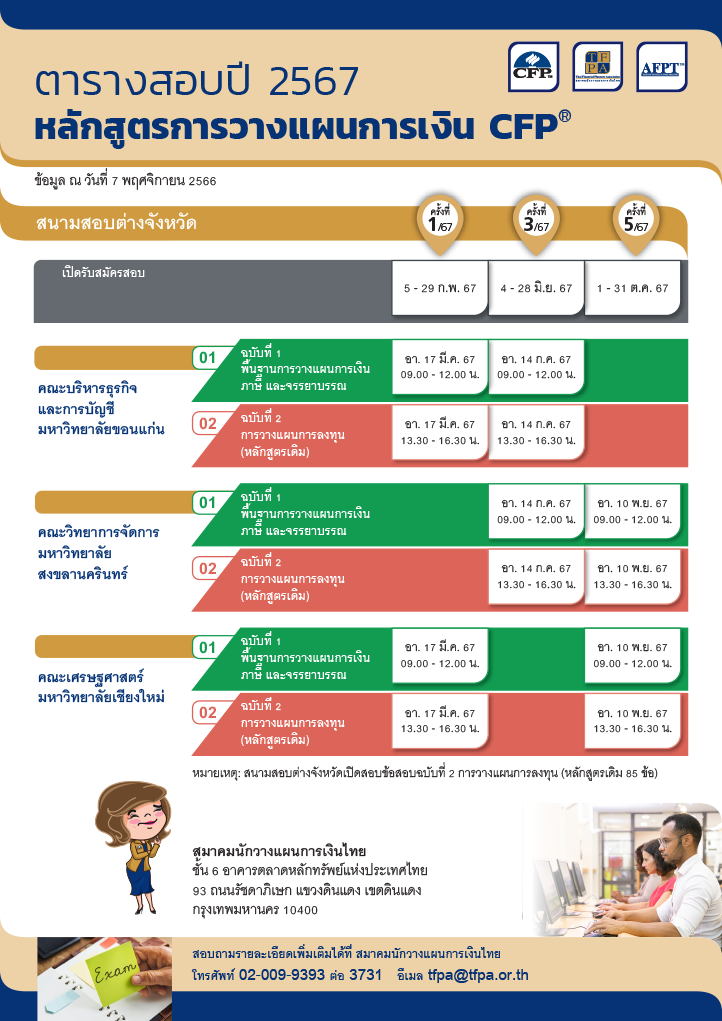

ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2567

TFEX ขยายเวลาเทรดสินค้า Currency Futures

และ Precious Metal Futures