วารสาร TFPA Magazine

วารสาร TFPA Magazine ฉบับที่ 1 เดือนมีนาคม 2567

- สารจากนายกสมาคม

- What’s On

- Cover Story: การขจัดภาษีซ้อนการลงทุนหลักทรัพย์ในต่างประเทศ

- New Product: Bitcoin ETFs

- How To: เงินได้จากกรมธรรม์ประกันชีวิตในต่างประเทศ

- The Interview: มุมมองและทิศทางของธุรกิจประกันภัยไทย

- Q&A: สรุปคำถาม-คำตอบจากการอบรมจรรยาบรรณและความรับผิดชอบในฐานะผู้ประกอบวิชาชีพวางแผนการเงิน ปี 2566 หัวข้อ “แนวปฏิบัติการคุ้มครองข้อมูลส่วนบุคคลสำหรับผู้ให้บริการวางแผนการเงิน”

- Infographic: พฤติกรรมการวางแผนการเงินของประชากรวัยทำงานในกรุงเทพมหานคร

- ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2567

- INVESTORY คืออะไร

สารจากนายกสมาคม

กว่าเราจะได้เจอกัน ก็ผ่านมาจนถึงเดือนมีนาคมแล้วนะครับ ก่อนอื่นผมต้องขอถือโอกาสกล่าว “สวัสดีปีใหม่ ปี 2567” แก่เพื่อนสมาชิกทุกท่านอีกครั้ง และผมมีความยินดีที่จะได้แบ่งปันเรื่องราวต่างๆ ตลอดถึงแผนงานของสมาคมนักวางแผนการเงินไทยในปีนี้ให้สมาชิกทุกท่านได้รับทราบและยินดีไปพร้อมกันครับ

ปีที่ผ่านมา ประเทศไทยมีการเติบโตของนักวางแผนการเงิน CFP สูงที่สุดเมื่อเปรียบเทียบกับประเทศสมาชิก FPSB ทั้งหมด 26 ประเทศ และถือเป็นจำนวนที่สูงที่สุดของสมาคมฯ โดยเรามีนักวางแผนการเงิน CFP เพิ่มขึ้น 129 คน คิดเป็น 28% เมื่อเทียบกับปีก่อนหน้า ทำให้เรามีนักวางแผนการเงิน CFP รวมทั้งสิ้น 593 คน ในฝั่งของนักวางแผนการเงิน CFP ทั่วโลกนั้น ก็ยังคงเติบโตอย่างต่อเนื่อง มีจำนวน 223,770 คน เพิ่มขึ้น 10,768 คน เติบโตประมาณ 5% ตัวเลขการเติบโตนี้ น่าจะเป็นแนวโน้มที่ดีทั้งในมุมของอาชีพนักวางแผนการเงิน CFP ว่าเป็นอาชีพที่ได้รับความสนใจเพิ่มมากขึ้น และในมุมของผู้บริโภค ที่จะสามารถเข้าถึงบริการวางแผนการเงินจากมืออาชีพอย่างนักวางแผนการเงิน CFP และสามารถมั่นใจต่อคุณภาพการให้บริการมากขึ้น

ในปีนี้ สมาคมฯ ได้ริเริ่มแผนงานใหม่ๆ เพื่อสนับสนุนเป้าหมายในการสร้างนักวางแผนการเงิน CFP ที่มีคุณภาพ ประชาสัมพันธ์ให้นักวางแผนการเงิน CFP เป็นที่รู้จัก และสร้างโอกาสทางธุรกิจให้ทั้งกับเพื่อนสมาชิกและสมาคมฯ สำหรับด้านการอบรม สมาคมฯ จัดให้มีระบบ E-Learning เพื่อให้สมาชิกได้รับความสะดวกในการอบรมเพื่อเก็บชั่วโมง CPD เพิ่มมากขึ้น

สมาคมฯ ให้ความสำคัญในการสนับสนุนผู้เข้าสอบเพื่อเตรียมความพร้อมและเสริมสร้างความมั่นใจก่อนเข้าสู่สนามจริง โดยเปิดการทดสอบจำลองผ่านช่องทางออนไลน์ (Online Mock Exam) สำหรับข้อสอบฉบับที่ 1 พื้นฐานการวางแผนการเงิน ภาษี และจรรยาบรรณ รวมทั้งจัดชี้แจงแนวทางในการเตรียมตัวก่อนสอบข้อสอบฉบับที่ 4 ส่วนที่ 2 ข้อสอบแผนการเงิน ให้กับ

ที่ปรึษาการเงิน AFPT เพื่อสนับสนุนให้ก้าวขึ้นมาเป็นนักวางแผนการเงิน CFP เพิ่มมากขึ้น

มิติของการพัฒนาธุรกิจ สมาคมฯ มีแผนจัดกิจกรรม Happy Salary Man ให้ความรู้เรื่องการวางแผนการเงินกับพนักงานบริษัท พร้อมกับบริการให้คำปรึกษาวางแผนการเงินแบบ one-on-one เพื่อผลักดันให้เกิด business model อย่างเป็นรูปธรรม

และกิจกรรม AFPT for Campus ที่สนับสนุนทุนค่าสอบให้แก่นักศึกษาในสถาบันอุดมศึกษาที่สมาคมฯ ให้การรับรองหลักสูตรการเรียนการสอน เพื่อสนับสนุนและจุดประกายให้นักศึกษากลุ่มนี้เริ่มก้าวเข้าสู่เส้นทางวิชาชีพนักวางแผนการเงิน CFP และ

ที่ปรึกษาการเงิน AFPT ต่อไป

อีกเรื่องที่น่ายินดี คือ การที่สื่อโซเชียลมีเดียของสมาคมฯ นั้น มีจำนวนผู้ติดตามเพิ่มขึ้นในทุกช่องทาง สมาคมฯ จะยังคงเดินหน้าสื่อสารและประชาสัมพันธ์ให้ความรู้เกี่ยวกับการวางแผนการเงิน บทบาทของนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT ให้เป็นที่รู้จักอย่างต่อเนื่อง ด้วยคอนเทนต์และกิจกรรมทั้งในรูปแบบ onsite และออนไลน์ นอกจากนี้ สมาคมฯ ได้เพิ่มกิจกรรม TFPA Outing เพื่อเปิดโอกาสให้สมาชิกทั้งเก่าและใหม่ได้พบหน้า ทำความรู้จัก และกระชับความสัมพันธ์ให้แน่นแฟ้นมากยิ่งขึ้น

การดำเนินกิจกรรมต่างๆ ของสมาคมฯ ทั้งที่ผ่านมาและที่กำลังจะเกิดขึ้นในอนาคต จะลุล่วงสำเร็จผลไปไม่ได้เลยหากขาด

แรงสนับสนุนจากเพื่อนสมาชิก ผมอยากขอเชิญชวนเพื่อนสมาชิกได้เข้ามามีส่วนร่วมช่วยกันคิดและลงมือช่วยกันเพื่อให้

การดำเนินงานของสมาคมฯ พัฒนา เติบโต และก้าวหน้ายิ่งขึ้นไปครับ

วศิน วัฒนวรกิจกุล

นายกสมาคมนักวางแผนการเงินไทย

What’s On

กิจกรรม Workshop วางแผนการเงินกับนักวางแผนการเงิน CFP®

|

|

|

|

เมื่อวันที่ 4 มีนาคม 2567 สมาคมนักวางแผนการเงินไทยจัดกิจกรรม Workshop วางแผนการเงินกับนักวางแผนการเงิน CFP ส่งเสริมให้ประชาชนตระหนักรู้ถึงความสำคัญของการวางแผนการเงิน และลงมือปฏิบัติอย่างจริงจัง ผู้เข้าร่วมกิจกรรมได้ร่วมรับฟังการบรรยายและร่วมทำเวิร์คช็อปในเรื่องการวางแผนการลงทุน การวางแผนประกันภัย การวางแผนภาษี และการวางแผนเกษียณ มีนักวางแผนการเงิน CFP 20 คนร่วมให้ความรู้กับผู้เข้าร่วมกิจกรรม 102 คน ณ อาคารตลาดหลักทรัพย์แห่งประเทศไทย

การสอบหลักสูตรการวางแผนการเงิน CFP

เมื่อวันที่ 16-17 มีนาคม 2567 สมาคมนักวางแผนการเงินไทยจัดสอบหลักสูตรการวางแผนการเงิน CFP ครั้งที่ 1/2567 ณ สนามสอบกรุงเทพ และต่างจังหวัดโดยมีรายละเอียดผู้เข้าสอบดังนี้

- สนามสอบมหาวิทยาลัยเกษตรศาสตร์ วิทยาเขตบางเขน

- ข้อสอบฉบับที่ 1 พื้นฐานการวางแผนการเงิน ภาษี และจรรยาบรรณ จำนวน 453 คน

- ข้อสอบฉบับที่ 2 การวางแผนการลงทุน (หลักสูตรเดิม 85 ข้อ) จำนวน 246 คน - สนามสอบมหาวิทยาลัยศรีนครินทรวิโรฒ ประสานมิตร

- ข้อสอบฉบับที่ 3 การวางแผนการประกันและการวางแผนเพื่อวัยเกษียณ จำนวน 264 คน

- ข้อสอบฉบับที่ 4 ส่วนที่ 1 การวางแผนภาษีและมรดก จำนวน 146 คน - สนามสอบคณะเศรษฐศาสตร์ มหาวิทยาลัยเชียงใหม่

- ข้อสอบฉบับที่ 1 พื้นฐานการวางแผนการเงิน ภาษี และจรรยาบรรณ จำนวน 35 คน

- ข้อสอบฉบับที่ 2 การวางแผนการลงทุน (หลักสูตรเดิม 85 ข้อ) จำนวน 14 คน

- สนามสอบคณะบริหารธุรกิจและการบัญชี มหาวิทยาลัยขอนแก่น

- ข้อสอบฉบับที่ 1 พื้นฐานการวางแผนการเงิน ภาษี และจรรยาบรรณ จำนวน 22 คน

- ข้อสอบฉบับที่ 2 การวางแผนการลงทุน (หลักสูตรเดิม 85 ข้อ) จำนวน 12 คน

สมาคมนักวางแผนการเงินไทยร่วมให้ความรู้เรื่องการวางแผนการเงินภายใต้โครงการ Happy Money, Happy Young Old ปูนนี้ (ก็) มีใช้

|

|

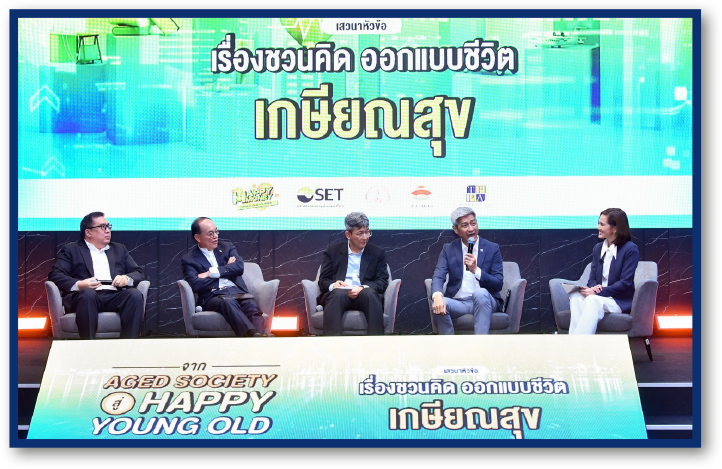

เมื่อวันที่ 21 มีนาคม 2567 สมาคมนักวางแผนการเงินไทยร่วมให้ความรู้เรื่องการวางแผนการเงินภายใต้โครงการ Happy Money, Happy Young Old ปูนนี้ (ก็) มีใช้ ซึ่งเป็นโครงการที่ตลาดหลักทรัพย์แห่งประเทศไทยจัดขึ้นเพื่อส่งเสริมให้ประชาชนมีความรู้และทักษะด้านการวางแผนการเงินเพื่อการเกษียณ โดยคุณวศิน วัฒนวรกิจกุล นายกสมาคมนักวางแผนการเงินไทยได้ร่วมเสวนาในหัวข้อ “เรื่องชวนคิด ออกแบบชีวิตเกษียณสุข” ในงาน “จาก Aged Society สู่ Happy Young Old” ณ หอประชุมศุกรีย์ แก้วเจริญ อาคารตลาดหลักทรัพย์ฯ และได้จัดกิจกรรม Financial Planning Clinic เปิดโอกาสให้ผู้เข้าร่วมโครงการ Happy Money, Happy Young Old ปูนนี้ (ก็) มีใช้ จำนวน 20 คน ได้พบและรับคำปรึกษาด้านการวางแผนเกษียณแบบตัวต่อตัวกับนักวางแผนการเงิน CFP ณ ห้องประชุมชั้น 6-7 อาคารตลาดหลักทรัพย์ฯ

Cover Story: การขจัดภาษีซ้อนการลงทุนหลักทรัพย์ในต่างประเทศ

ดร.ชาติชาย มีสุขโข CFP®

การลงทุนในหลักทรัพย์ต่างประเทศมีส่วนสำคัญสำหรับการกระจายการลงทุนซึ่งมีความสำคัญต่อเป้าหมายการลงทุนระยะยาว เช่น การลงทุนเพื่อการเกษียณอายุ รวมถึงเป็นทางเลือกที่สามารถตอบโจทย์ได้กว้างขึ้นสำหรับผู้ลงทุนหลายกลุ่ม

เริ่มต้นปี 2567 เป็นต้นมา การลงทุนในหลักทรัพย์โดยตรงในต่างประเทศได้รับผลกระทบพอสมควรจากการปรับเปลี่ยนหลักเกณฑ์การจัดเก็บภาษีจากแหล่งเงินได้ในต่างประเทศ ในบทความนี้จะกล่าวถึงการใช้หลักการยกเว้นภาษีอากรแก่บุคคลตามสัญญาว่าด้วยการเว้นการเก็บภาษีซ้อนเพื่อบรรเทาภาระภาษีที่เกิดขึ้น

จากคำสั่งกรมสรรพากร ที่ ป. 161/2566 ลงวันที่ 15 กันยายน พ.ศ. 2566 และ ป. 162/2566 ลงวันที่ 20 พฤศจิกายน พ.ศ. 2566 สรุปได้ว่า บุคคลจะมีหน้าที่ต้องเสียภาษีเงินได้บุคคลธรรมดาจากแหล่งเงินได้ต่างประเทศ เมื่อเข้าองค์ประกอบ ดังต่อไปนี้

(1) บุคคลมีเงินได้พึงประเมินจากแหล่งเงินได้ต่างประเทศในปีภาษีที่อยู่ในประเทศไทยตั้งแต่ 180 วันขึ้นไป และ

(2) บุคคลนั้นได้นำ เงินได้พึงประเมินนั้นเข้ามาในประเทศไทยในปีภาษีดังกล่าว หรือในปีภาษีต่อ ๆ มาภายหลัง

หากครบองค์ประกอบทั้ง 2 ข้างต้น บุคคลนั้นมีหน้าที่ต้องนำเงินได้พึงประเมินนั้นมารวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา ในปีภาษีที่ได้นำเงินได้พึงประเมินนั้นเข้ามาในประเทศไทย ซึ่งเริ่มใช้บังคับสำหรับเงินได้พึงประเมินที่เกิดขึ้นและได้นำเข้ามาในประเทศไทยตั้งแต่วันที่ 1 มกราคม พ.ศ. 2567 เป็นต้นไป

สังเกตได้ว่าจุดเปลี่ยนแปลงที่สำคัญจากก่อนหน้าที่จะมีประกาศนี้ออกมาคือ เงื่อนไของค์ประกอบข้อ (2) ที่มีการเพิ่มข้อความ “หรือในปีภาษีต่อ ๆ มาภายหลัง” ย่อมทำให้ หากบุคคลเป็นผู้ที่อยู่ในประเทศไทยแล้วมีรายได้จากต่างประเทศ ไม่ว่าจะนำเงินได้เข้ามาในประเทศไทยเมื่อใดก็ตามต้องนำเงินได้นั้นมารวมคำนวณเพื่อเสียภาษีเงินได้

ซึ่งการนำเงินได้พึงประเมินนั้นเข้ามาในประเทศไทยนั้น หมายถึงการกระทำ ด้วยวิธีการใด ๆ เพื่อนำ เงินได้พึงประเมินนั้นเข้ามาในประเทศไทย เช่น การโอนเงินได้พึงประเมินผ่านบัญชีธนาคาร การโอนเงินได้พึงประเมินผ่านระบบอิเล็กทรอนิกส์หรือการนำ เงินได้พึงประเมินติดตัวเข้ามาในประเทศ เป็นต้น

ส่งผลต่อการลงทุนในหลักทรัพย์ต่างประเทศ เช่น หุ้น ตราสารหนี้ และ ETF ในลักษณะที่เป็นการนำเงินออกไปนอกประเทศเพื่อซื้อหลักทรัพย์โดยตรงในต่างประเทศ เมื่อได้รับดอกผลจากการลงทุนในรูปแบบของดอกเบี้ย เงินปันผล และส่วนต่างราคา ผู้ลงทุนที่อยู่ในประเทศไทยตั้งแต่ 180 วันขึ้นไปในหนึ่งปีภาษีต้องนำรายได้นั้นมารวมคำนวณเป็นเงินได้เพื่อเสียภาษีเมื่อนำเข้ามาในประเทศไทย ตั้งแต่วันที่ 1 มกราคม 2567

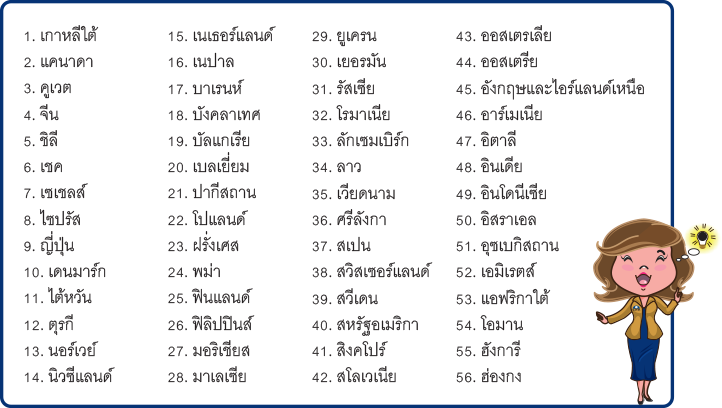

อย่างไรก็ตาม หากเงินได้พึงประเมินที่นำเข้ามาในประเทศไทยเป็นเงินได้ที่ได้มีการเสียภาษีเงินได้ในต่างประเทศแล้ว นำเงินได้นั้นกลับเข้ามาต้องนำเงินได้มาเสียภาษีในประเทศไทยอีกครั้งสามารถนำภาษีที่เสียไว้ในต่างประเทศมาเครดิตกับภาษีที่ต้องเสียในประเทศไทยในปีภาษีที่นำเงินได้พึงประเมินเข้ามาในประเทศไทยได้ ตามข้อบทแห่งอนุสัญญาภาษีซ้อนฯ ที่ประเทศไทยเป็นคู่สัญญากับประเทศนั้น ๆ โดย ประเทศที่ได้ลงนามอนุสัญญาภาษีซ้อนกับประเทศไทย มีดังต่อไปนี้

ซึ่งวิธีการขจัดภาษีซ้อนนั้น จำนวนเครดิตต้องไม่เกินกว่าส่วนของภาษีเงินได้ในประเทศไทย ซึ่งจัดเก็บจากเงินได้จากประเทศคู่สัญญาฯ ดังกล่าวด้วย โดยมีวิธีการคำนวนจำนวนเครดิตดังต่อไปนี้

หากผู้ลงทุนมีความรู้เกี่ยวกับการขจัดภาษีซ้อนข้างต้น สามารถใช้ประโยชน์ได้ตามตัวอย่างต่อไปนี้

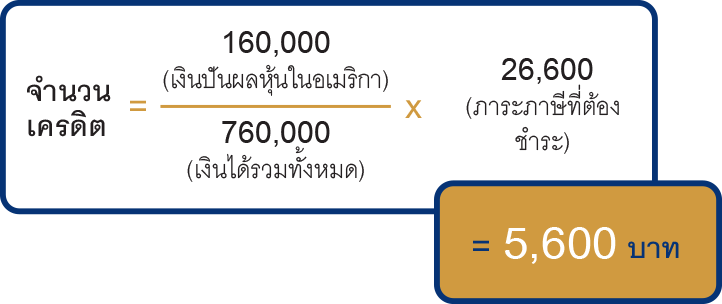

นาย ก เป็นผู้อยู่ในประเทศไทยสำหรับปีภาษี 2568 ในปีภาษีดังกล่าว นาย ก มีสถานภาพโสด และได้รับเงินได้จากสัญญาจ้างแรงงานที่ทำในประเทศไทยจำนวน 600,000 บาท นาย ก มีรายได้จากเงินปันผลจากการลงทุนหุ้นในประเทศสหรัฐอเมริกาจำนวน 160,000 บาท ที่ได้รับในปีภาษี 2567 และได้เสียภาษีจากเงินได้ดังกล่าวจากการหัก ณ ที่จ่ายในประเทศสหรัฐอเมริกาไว้จำนวน 48,000 บาท ซึ่งนาย ก ได้นำเงินปันผลหลังจากหักภาษีที่ประเทศสหรัฐอเมริกาเข้ามาในประเทศไทยในปีภาษี 2568

นาย ก ต้องคำนวณภาษีเงินได้ในประเทศไทยจากเงินได้ที่ได้รับตามมาตรา 48 แห่งประมวลรัษฎากร จากเงินได้พึงประเมินมาตรา 40(1) สำหรับค่าจ้างแรงงาน จำนวน 600,000 บาท และ มาตรา 40(4) สำหรับเงินปันผล จำนวน 160,000 บาท ซึ่งคำนวณได้ว่า นาย ก มีภาระภาษี 26,600 บาท (มีค่าลดหย่อนส่วนตัว ประกันสังคม และประกันชีวิตทั่วไป 100,000 บาท)

นาย ก คำนวณจำนวนเครดิตตามข้อว่าด้วยวิธีการขจัดภาษีซ้อนแห่งสัญญาว่าด้วยการเว้นการเก็บภาษีซ้อนฯ เพื่อนำมายกเว้นภาษีเงินได้ในประเทศไทยในปีภาษีดังกล่าว ได้ดังต่อไปนี้

นาย ก มีสิทธินำจำนวนเครดิตที่คำนวณได้ตามข้อว่าด้วยวิธีการขจัดภาษีซ้อนแห่งสัญญาว่าด้วยการเว้นการเก็บภาษีซ้อนฯ เพื่อนำมายกเว้นภาษีเงินได้ในประเทศไทยในปีภาษีดังกล่าวได้ตามความเป็นจริงแต่ไม่เกินกว่าจำนวน 5,600 บาท ดังนั้น แม้ปรากฏหลักฐานว่า นาย ก ได้เสียภาษีในประเทศคู่สัญญาฯ คือ ประเทศสหรัฐอเมริกา จำนวน 48,000 บาท แต่นาย ก จะนำมายกเว้นภาษีเงินได้ในประเทศไทยในปีภาษีดังกล่าวได้เพียง 5,600 บาท นาย ก จึงมีภาษีเงินได้ต้องชำระในประเทศไทยจำนวน 21,000 บาท (26,600 – 5,600)

ซึ่งวิธีการดำเนินการขจัดภาระภาษีซ้อน นาย ก ทำได้โดย

- แจ้งให้เจ้าพนักงานสรรพากรพื้นที่ทราบว่าผู้เสียภาษีเป็นผู้อยู่ในประเทศไทยตามมาตรา 41 วรรคสอง แห่งประมวลรัษฎากร และเงินได้ดังกล่าวเป็นเงินได้ที่เกิดขึ้นในประเทศคู่สัญญาฯ ที่ลงนามกับประเทศไทย และมิใช่เงินได้ที่เกิดขึ้นในประเทศไทย

- แสดงหลักฐานการเสียภาษีเงินได้ในประเทศคู่สัญญาฯ ดังกล่าว จากเจ้าพนักงานฯ ผู้มีอำนาจในประเทศดังกล่าวให้เจ้าพนักงานสรรพากรพื้นที่พิจารณาต่อไปว่าผู้เสียภาษีได้เสียภาษีจากเงินได้ดังกล่าวในประเทศคู่สัญญาฯ ที่ลงนามกับประเทศไทยไปแล้ว

บทความนี้นำเสนอหลักการอ้างอิงตาม เอกสาร คำถาม-คำตอบ เรื่อง การเสียภาษีเงินได้บุคคลธรรมดาตามมาตรา 41 วรรคสอง แห่งประมวลรัษฎากร และ คู่มือ การยกเว้นภาษีอากรตามประมวลรัษฎากรแก่บุคคลตามสัญญาว่าด้วยการเว้นการเก็บภาษีซ้อน ของกรมสรรพากร หากเป็นประเด็นที่นอกเหนือจากกรณีที่กล่าวไว้ในบทความ ผู้ลงทุนสามารถติดตามประกาศจากกรมสรรพากรและสอบถามเจ้าหน้าที่สรรพากรพื้นที่เพิ่มเติม

New Product: Bitcoin ETFs

เมื่อวันที่ 10 ม.ค. 2567 U.S. Securities and Exchange Commission ได้อนุมัติการจัดตั้งกองทุน ETF ที่มีการลงทุนในบิทคอยน์แบบถือครองจริง หรือที่เรียกว่า Spot Bitcoin ETFs และทำให้เกิดกองทุนลักษณะดังกล่าวขึ้นจำนวน 11 กองในเวลานั้น เรียงตามลำดับตัวอักษร ได้แก่ ARK 21Shares Bitcoin ETF (ARKB), Bitwise Bitcoin ETF (BITB), Fidelity Wise Origin Bitcoin Fund (FBTC), Franklin Templeton Digital Holdings Trust (EZBC), Grayscale Bitcoin Trust (GBTC), Hashdex Bitcoin Futures ETF (DEFI), Invesco Galaxy Bitcoin ETF (BTCO), iShares Bitcoin Trust (IBIT), Valkyrie Bitcoin Fund (BRRR), VanEck Bitcoin Trust (HODL) และ Wisdom Tree Bitcoin Fund (BTCW)

กองทุนที่มีขนาดสินทรัพย์ใหญ่ที่สุดคือ Greyscale GBTC ด้วยเม็ดเงินราว 26.4 พันล้านดอลลาร์สหรัฐฯ รองลงมาคือ iShares IBIT และ Franklin Templeton FBTC ขนาดสินทรัพย์ 9.1 และ 6.2 พันล้านดอลลาร์สหรัฐฯ ตามลำดับ ส่วน ARKB กับ BITB มีขนาดในช่วง 1 ถึง 2 พันล้านดอลลาร์สหรัฐฯ ที่เหลือมีขนาดไม่ถึงระดับพันล้าน ส่วนกองที่เล็กที่สุดในกลุ่มดังกล่าว คือ BTCW ขนาดราว 48 ล้านดอลลาร์สหรัฐฯ (ข้อมูล ณ สิ้นเดือน ก.พ. 2567)[1] ทั้งนี้ ไม่นับรวมกอง DEFI ซึ่งได้ถูกจัดตั้งขึ้นมาก่อนหน้า มีลักษณะเป็น ETF ที่ลงทุนใน Bitcoin Futures และต่อมาได้รับอนุมัติให้เปลี่ยนนโยบายมาเป็นการถือครองบิทคอยน์แบบ Spot โดยมีขนาดราว 25 ล้านดอลลาร์สหรัฐฯ

Bitcoin ETFs อีกประเภทหนึ่งที่ต้องกล่าวถึงเรียกว่า Bitcoin Strategy ETFs ซึ่งมุ่งเน้นการสร้างผลตอบแทนตามราคาบิทคอยน์เช่นเดียวกับ Spot Bitcoin ETFs แต่ต่างกันตรงที่ไม่ได้ถือครองบิทคอยน์โดยตรง สินทรัพย์ของกองทุนประเภทนี้มักเป็นตราสารอนุพันธ์อย่าง Bitcoin Futures หรือหุ้นของบริษัทที่ทำเหมืองบิทคอยน์ อีกจำนวน 8 กอง ได้แก่ Bitwise Bitcoin Strategy Optimum Roll ETF (BITC), Bitwise Bitcoin and Ether Equal Weight Strategy ETF (BTOP), Global X Blockchain & Bitcoin Strategy ETF (BITS), ProShares Bitcoin Strategy ETF (BITO), ProShares Bitcoin & Ether Market Cap Weight Strategy ETF (BETH), ProShares Bitcoin & Ether Equal Weight Strategy ETF (BETE), Valkyrie Bitcoin Miners ETF (WGMI), Valkyrie Bitcoin and Ether Strategy ETF (BTF)[2] โดยในกลุ่มนี้ กองที่มีใหญ่ที่สุดคือ Proshares BITO ขนาดสินทรัพย์ราว 2 พันล้านดอลลาร์สหรัฐฯ

แม้ว่า Spot Bitcoin ETFs และ Bitcoin Strategy ETFs มีวัตถุประสงค์การลงทุนเพื่อสร้างผลตอบแทนให้ล้อไปตามราคาบิทคอยน์ แต่ผู้ลงทุนก็ควรตระหนักว่าผลตอบแทนที่ได้รับจากกองทุนนั้นอาจจะไม่เท่ากับกรณีที่ถือครองบิทคอยน์โดยตรงเสมอไป นอกจากนี้ การซื้อขาย ETF ก็ต้องอิงตามเวลาเปิดปิดของตลาดหลักทรัพย์อย่าง NYSE Arca (กอง GBTC และ BITO), Nasdaq (กอง IBIT) และ Cboe BZX (กอง FBTC) ซึ่งไม่ได้เปิดเทรดแบบทั้งวันทั้งคืนเหมือนกระดานของศูนย์ซื้อขายคริปโตฯ

ที่สำคัญที่สุด ก็ต้องอย่าลืมว่าการลงทุนในสินทรัพย์ดิจิทัลไม่ว่าจะทางตรงหรือทางอ้อมก็ล้วนแต่มีความผันผวนสูง และด้วยปัจจัยเชิงจิตวิทยาการลงทุนแล้ว ส่วนใหญ่มักจะรู้สึกฮึกเหิมตอนที่ราคาอยู่ในระดับสูง และไป all-in แถวๆ ดอย

**บทความนี้มีวัตถุประสงค์เพื่อส่งเสริมความรู้เกี่ยวกับสินทรัพย์ดิจิทัลเท่านั้น ไม่ได้เป็นการชักชวนให้ลงทุน และไม่ใช่คำแนะนำในการลงทุน**

[1] อ้างอิง VettaFi (https://etfdb.com/)

[2] อ้างอิง NerdWallet (https://www.nerdwallet.com)

How To: เงินได้จากกรมธรรม์ประกันชีวิตในต่างประเทศ

นิภาพันธ์ พูนเสถียรทรัพย์ CFP®

พิชญา ซุ่นทรัพย์ CFP®

เงินได้ที่ได้รับการยกเว้นภาษีคือ เงินได้ที่กฎหมายระบุไว้อย่างชัดเจนว่าไม่ต้องเสียภาษีเงินได้บุคคลธรรมดา ซึ่งประกาศอยู่ในกฎหมายต่างๆ เช่น ประมวลรัษฎากร (มาตรา 42) พระราชกฤษฎีกา และกฎกระทรวง เป็นต้น ทำให้ไม่ต้องนำเงินได้ดังกล่าวมาคำนวณเพื่อเสียภาษี

ซึ่งค่าสินไหมทดแทนเพื่อละเมิด เงินที่ได้จากการประกันภัย หรือการฌาปนกิจสงเคราะห์ ถือเป็นเงินได้ที่ได้รับการยกเว้นภาษีตามมาตรา 42 (13) แห่งประมวลรัษฎากร จึงมีคำถามว่า แล้วเงินได้จากกรมธรรม์ประกันชีวิตในต่างประเทศ ถือว่าเป็นเงินได้ที่ได้รับยกเว้นภาษีตามมาตรา 42 (13) ด้วยหรือไม่

จากข้อหารือที่ กค 0702/2795 ความว่า

‘นาย ก. เป็นผู้อยู่ในประเทศไทยตามมาตรา 41 วรรคสาม แห่งประมวลรัษฎากร มีเงินได้จำนวน 189,661.75 ฟรังก์สวิส ซึ่งบริษัทอินชัวร์รัน เป็นผู้จ่ายเนื่องจากครบกำหนดอายุกรมธรรม์ประกันชีวิต จึงขอทราบว่า เงินได้ดังกล่าวเข้าลักษณะเป็นเงินได้จากการประกันภัย ซึ่งได้รับยกเว้นภาษีเงินได้ตามมาตรา 42 (13) แห่งประมวลรัษฎากร หรือไม่

โดยสรรพากร ได้มีแนววินิจฉัยไว้ดังนี้

เงินได้ที่นาย ก. ได้รับจากบริษัทฯ เนื่องจากครบกำหนดอายุกรมธรรม์ประกันชีวิต เข้าลักษณะเป็นเงินได้จากการประกันภัย ซึ่งได้รับยกเว้นภาษีเงินได้ตามมาตรา 42(13) แห่งประมวลรัษฎากร

จากแนววินิจฉัยดังกล่าว ทำให้กรมธรรม์ประกันชีวิตในต่างประเทศ เป็นทางเลือกหนึ่งสำหรับลูกค้าที่ต้องการออมหรือลงทุนในต่างประเทศแต่กังวลเรื่องภาษีเงินได้จากต่างประเทศ เพราะหากซื้อกรมธรรม์ประกันชีวิตในต่างประเทศ ผลประโยชน์ต่างๆ จากกรมธรรม์ จะได้รับการยกเว้นภาษีเงินได้นั่นเอง

อย่างไรก็ตาม ก่อนที่จะแนะนำให้ลูกค้าไปซื้อกรมธรรม์ประกันชีวิตในต่างประเทศ ในฐานะของนักวางแผนการเงินเราทราบเรื่องใดบ้าง

อันดับแรก กรมธรรม์ประกันชีวิตในต่างประเทศ เหมาะกับลูกค้าที่ต้องการกระจายทรัพย์สินให้อยู่ในรูปสกุลเงินต่างประเทศ หรืออาจมีเป้าหมายต้องใช้เงินในสกุลเงินต่างประเทศ เช่น การศึกษาต่อของบุตร การเกษียณอายุในต่างประเทศ เป็นต้น ฉะนั้นลูกค้าจะต้องรับความเสี่ยงเรื่องอัตราแลกเปลี่ยนได้

ลูกค้าควรมีความรู้ความเข้าใจในสินค้าประเภทนี้เป็นอย่างดี เพราะประกันชีวิตในต่างประเทศจะมีความหลากหลายและซับซ้อนกว่าประกันชีวิตในประเทศไทยเป็นอย่างมาก และที่สำคัญลูกค้าต้องสามารถรับผิดชอบตัวเองได้ หมายความว่า จะต้องสามารถดำเนินการเกี่ยวกับการเคลมต่างๆ ได้ โดยติดต่อผ่านโบรกเกอร์ประกันภัยต่างประเทศ หรือผ่านบริษัทประกันชีวิตต่างประเทศด้วยตนเอง

เรื่องถัดมา หากลูกค้าสนใจ จะต้องติดต่อผ่านโบรกเกอร์ประกันภัยต่างประเทศโดยตรง เนื่องจากโบรกเกอร์ประกันภัยต่างประเทศ ไม่ได้อยู่ภายใต้การกำกับของสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) จึงไม่สามารถทำการตลาดหรือชักชวนให้ผู้สนใจ (ลูกค้า) สมัครเอาประกันภัยได้ ลูกค้าต้องเป็นฝ่ายเข้าไปกรอกข้อมูลใน website ของ โบรกเกอร์หรือบริษัทประกันชีวิตต่างประเทศ เพื่อขอข้อมูลหรือข้อเสนอประกันภัยเอง และหากสนใจทำประกัน อาจต้องเดินทางไปทำการสมัครเอาประกันในต่างประเทศด้วยตนเอง ทั้งนี้ขึ้นอยู่กับข้อกำหนดของบริษัท รวมถึงการเรียกตรวจสุขภาพประกอบการพิจารณาทำประกัน ลูกค้าอาจจะต้องเดินทางไปยังโรงพยาบาลในต่างประเทศ หรือโรงพยาบาลในไทยที่บริษัทประกันกำหนดไว้เท่านั้น

ประเด็นสุดท้าย ต้องเข้าใจข้อดี ข้อเสียของการทำกรมธรรม์ประกันชีวิตในต่างประเทศ สำหรับการประกอบการตัดสินใจของลูกค้า โดยข้อดีของกรมธรรม์ประกันชีวิตในต่างประเทศคือ มีแบบประกันที่หลากหลายกว่าในประเทศไทยมาก ระยะเวลาคุ้มครองสูงสุดถึงอายุ 120 ปี ค่าใช้จ่ายเพื่อความคุ้มครองที่ต่ำกว่าในประเทศไทย ทำให้ค่าเบี้ยประกันต่อทุนประกันต่ำกว่า หรือได้ความคุ้มครองที่สูงกว่าในจำนวนเบี้ยประกันที่ชำระเท่ากัน และที่สำคัญถือเงินได้จากการประกันภัย เป็นเงินได้ที่ได้รับการยกเว้นภาษี

ส่วนข้อเสียคือ ไม่ได้อยู่ภายใต้การกำกับของสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ทำให้หากเกิดปัญหากับโบรกเกอร์ประกันภัยต่างประเทศ หรือบริษัทประกันชีวิตในต่างประเทศ ต้องดำเนินการร้องเรียนและฟ้องร้องเอง การเคลมสินไหมต่างๆ ก็ต้องดำเนินการด้วยตัวเอง และในการสมัคร หากต้องไปสมัครที่ต่างประเทศ ก็มีค่าใช้จ่ายในการเดินทางไปต่างประเทศเพิ่มเติม เป็นต้น

อย่างกรณีการเคลมสินไหม ผู้รับผลประโยชน์จะต้องจัดเตรียมเอกสารตามที่บริษัทประกันร้องขอ เช่น เอกสารเคลมสินไหม บัตรประชาชนหรือพาสปอร์ตของผู้ตายและผู้รับผลประโยชน์ เอกสารแสดงความสัมพันธ์กับผู้ตาย ใบมรณะบัตร นอกจากนี้แล้วบริษัทอาจเรียกขอประวัติการรักษา หรือเอกสารอื่นเพิ่มเติมเพื่อประกอบการพิจารณาอนุมัติสินไหม ซึ่งเอกสารข้างต้นจะต้องจัดแปลให้อยู่ในภาษาที่บริษัทประกันกำหนด เอกสารบางอย่างอาจจะต้องใช้เอกสารตัวจริงเท่านั้น ทำให้มีค่าใช้จ่ายเพิ่มเติมที่ผู้รับผลประโยชน์ต้องรับผิดชอบด้วยตนเอง และมีระยะเวลาเคลมที่ยาวนานขึ้นหากเอกสารไม่ครบถ้วน

แม้ประกันชีวิตในต่างประเทศจะมีข้อดีมากมายและสามารถใช้วางแผนภาษีสำหรับแหล่งเงินได้ในต่างประเทศ แต่ด้วยข้อจำกัดข้างต้น ลูกค้าที่สนใจควรพิจารณาอย่างรอบคอบ รวมถึงมีการเตรียมพร้อมเรื่องเอกสารต่างๆ เพื่อให้ผู้รับผลประโยชน์ได้รับเงินสินไหมอย่างรวดเร็วและบรรลุตามเป้าหมายตามเจตนารมณ์ที่ท่านได้วางไว้

The Interview: มุมมองและทิศทางของธุรกิจประกันภัยไทย

งามจิตร สิงหบุตร CFP®

ราชันย์ ตันติจินดา CFP®

วารสาร TFPA Magazine ฉบับนี้ได้รับเกียรติจากเลขาธิการคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย คุณชูฉัตร ประมูลผล ให้สัมภาษณ์ข้อมูลเกี่ยวกับมุมมองและทิศทางของธุรกิจประกันภัยไทย รวมถึงแนวทางในการส่งเสริมภาคเอกชน และการพัฒนาบุคลากรด้านธุรกิจประกันภัยที่จะช่วยเสริมสร้างมั่นคงของธุรกิจประกันภัย

Q: มุมมองต่อทิศทาง การเติบโต และความท้าทายของธุรกิจการประกันภัยไทย เรื่องความเชื่อมั่นต่อภาคธุรกิจหลังกรณีการปิดกิจการของบริษัทประกันวินาศภัยที่ผ่านมา

A: การฟื้นตัวทางเศรษฐกิจและการที่ประชาชนเห็นความสำคัญของการทำประกันภัยเพื่อบริหารความเสี่ยงใหม่ในช่วงที่ผ่านมา จะส่งผลดีต่อการขยายตัวของธุรกิจประกันภัยในระยะยาว แต่อย่างไรก็ตามธุรกิจประกันภัยยังอยู่ในช่วงปรับตัวสำหรับการดำเนินการช่วงหลังสถานการณ์การแพร่ระบาดของโควิด-19 ส่งผลให้สำนักงาน คปภ. ต้องมีการทบทวนและปรับทิศทางในการกำกับดูแลอย่างรอบด้าน โดยเฉพาะเรื่องการฟื้นฟูความเชื่อมั่นของประชาชนและผู้มีส่วนได้เสียต่อระบบประกันภัย รวมถึงการเสริมสร้างเสถียรภาพและศักยภาพในการแข่งขันตลอดจนยกระดับมาตรฐานในการบริหารความเสี่ยงของบริษัทประกันภัยให้เข้มข้นขึ้น เพื่อให้รองรับความไม่แน่นอนและความเสี่ยงใหม่ได้อย่างครอบคลุม ควบคู่ไปกับการต่อยอดสนับสนุนให้บริษัทประกันภัยประยุกต์ใช้เทคโนโลยีและใช้ประโยชน์จากข้อมูลในระดับที่สูงขึ้น ซึ่งยังเป็นสิ่งที่ยังต้องดำเนินการอย่างต่อเนื่อง โดยจากข้อมูลการเติบโตของเบี้ยประกันภัยในไตรมาสที่ 3 ปี 2566 ได้ส่งสัญญาณการฟื้นตัวอย่างชัดเจนว่าหลังจากสถานการณ์การแพร่ระบาดของโควิด-19 และเศรษฐกิจที่มีการขยายตัวอย่าง ธุรกิจประกันภัยมีความเข้มแข็ง โดยธุรกิจประกันภัยมีกำไรสุทธิจากการดำเนินงาน และมีอัตราการเติบโตของเบี้ยประกันภัยของธุรกิจประกันชีวิต 3.92% ส่วนธุรกิจประกันวินาศภัย มีอัตราการเติบโต 5.16% โดยคาดการณ์ว่า ณ สิ้นปี 2566 เบี้ยประกันภัยจะอยู่ที่ 891,621 – 927,377 ล้านบาท ซึ่งสำนักงาน คปภ. ให้ความสำคัญกับการเสริมสร้างความแข็งแกร่งให้กับอุตสาหกรรมประกันภัยไทย และมุ่งหวังให้บริษัทเติบโตอย่างยั่งยืน อย่างไรก็ตามหากพบว่ามีบริษัทที่อาจมีความเสี่ยงด้านฐานะและความมั่นคงทางการเงิน สำนักงาน คปภ. จะใช้มาตรการตามกรอบอำนาจที่มีตามกฎหมาย เพื่อป้องกันปัญหาที่อาจเกิดขึ้นในอนาคต ในระยะถัดไปจึงถือเป็นช่วงเปลี่ยนผ่านจากการตั้งรับ (Response) และสร้างมาตรการป้องกัน (Preventive Measures) ต่อสถานการณ์วิกฤตและบรรเทาผลกระทบไปสู่การสร้างการดำเนินงานที่สมดุลและความยืดหยุ่น (Balance and Resiliency) และการฟื้นฟูและกู้คืนความเชื่อมั่น (Recovery) ให้กับระบบประกันภัย

แผนยุทธศาสตร์สำนักงาน คปภ. ระยะ 3 ปีข้างหน้า มุ่งยกระดับธุรกิจประกันภัยให้มีการเติบโตอย่างยั่งยืน ในมิติต่างๆ เพิ่มความสามารถและศักยภาพในการแข่งขันของภาคธรุกิจ ส่งเสริมความรู้ความเข้าใจให้กับประชาชนและสนับสนุนการนำประกันภัยเป็นเครื่องในการบริหารจัดการความเสี่ยงในการดำเนินชีวิตและดำเนินธุรกิจ และสนับสนุนอุตสาหกรรมและองค์กรที่ปรับตัวทันการณ์ มีความคล่องตัว อันเป็นพื้นฐานสำคัญในการขับเคลื่อนอุตสาหกรรมประกันภัย เศรษฐกิจและสังคมของประเทศต่อไป โดยแผนยุทธศาสตร์สำนักงาน คปภ. ระยะ 3 ปี (พ.ศ. 2567-2569) ได้กำหนด 5 ผลลัพธ์หลัก (Key Results) เพื่อให้สอดรับกับวิสัยทัศน์ข้างต้น ประกอบด้วย

Key Result 1: ธุรกิจประกันภัยมีความยืดหยุ่น คำนึงถึงความยั่งยืน ปรับตัวได้เท่าทันความเสี่ยงและสภาพแวดล้อมที่เปลี่ยนแปลง (Insurance Resilience)

แนวทางการดำเนินงานที่สำคัญ (Key Initiative)

1.1 พัฒนาแนวทางการกำกับดูแลเชิงรุก ที่มีความยืดหยุ่น ผสมผสาน และเหมาะสมกับลักษณะและระดับความเสี่ยงที่แตกต่างของบริษัทประกันภัย ด้วยเครื่องมือทันสมัย เพื่อให้สามารถกำกับความเสี่ยงได้อย่างเท่าทัน โดยการติดตามและดำเนินมาตรการกำกับดูแลบริษัทประกันภัยตามระดับความเสี่ยง (Insurance Business Monitoring and Risk-based Solvency Supervision : IRiS) เพื่อประเมินแนวโน้มฐานะความมั่นคงของบริษัทประกันภัย และดำเนินมาตรการกำกับดูแลบริษัทประกันภัยเชิงรุก (Forward looking and Pro-active intervention) รวมถึงการเข้าตรวจสอบบริษัท ตามแผนการตรวจสอบ (Regular Examination) เพื่อประเมินความเสี่ยงและจัดกลุ่มบริษัทตามระดับความเสี่ยงของบริษัท และการตรวจสอบเฉพาะเรื่อง (Target Examination) อีกทั้งยังมีการกำกับดูแลเสถียรภาพระดับมหภาคของธุรกิจประกันภัย โดยจัดประเมินความทนทานของธุรกิจประกันภัยภายใต้สถานการณ์ความเสี่ยงจำลอง (Stress Test) เพื่อให้สามารถนำไปวางแผนในการใช้กำกับดูแล และติดตามความเสี่ยงของธุรกิจประกันภัยไทยได้อย่างเหมาะสม โดยมีการยกระดับการประยุกต์ใช้เทคโนโลยี พัฒนาเครื่องมือใหม่ และใช้ประโยชน์จากข้อมูลในการกำกับดูแล (SupTech) เช่น ระบบสารสนเทศสนับสนุนงานตรวจสอบบริษัทประกันภัย (On-site examination) เพื่อช่วยในการประเมินความเสี่ยงให้สามารถกำหนดมาตรการกำกับแทรกแซง และแก้ไขปัญหาที่ต้นเหตุได้อย่างมีประสิทธิภาพ ระบบอิเล็กทรอนิกส์เพื่อการรวบรวมและประเมินความเสี่ยงและการดำเนินธุรกิจประกันภัย (Insurance Electronic Assessment Survey System : IEASSy) ระยะที่ 2 เพื่อรองรับการจัดทำแบบประเมินผ่านระบบอิเล็กทรอนิกส์ เพิ่มประสิทธิภาพในกระบวนการจัดทำแบบประเมินตั้งแต่ต้นจนจบกระบวนการ และเพิ่มมุมมองการวิเคราะห์ข้อมูลให้มีความสมบูรณ์มากยิ่งขึ้น ระบบเสริมสร้างศักยภาพและพัฒนาระบบฐานข้อมูลเพื่อยกระดับการติดตามความเสี่ยงของบริษัทประกันภัย (Strengthening the Capability of Insurance Companies’ Risk Monitoring System : SCOMs) ระยะที่ 2 ให้สามารถประเมินความเสี่ยงของภาคธุรกิจในภาพรวมและรายบริษัทได้ ระบบอิเล็กทรอนิกส์เพื่อการรับ-ส่งข้อมูลธุรกิจประกันภัย (Digital Insurance Information Platform for Electronic Filing System : DIIP) ระยะที่ 2 ในการสนับสนุนและยกระดับการนำส่งข้อมูลด้านสถิติประกันภัยของบริษัทประกันภัยให้กับสำนักงาน คปภ. เตรียมการรองรับการบังคับใช้มาตรฐานการรายงานทางการเงินฉบับใหม่ (TFRS 17) โดยมีการดำเนินการต่างๆ ได้แก่ การจัดทำแนวทางในการพัฒนาหลักเกณฑ์การกำกับความมั่นคงทางการเงินที่เหมาะสมกับบริบทของธุรกิจประกันภัยในประเทศไทยและสอดคล้องกับมาตรฐานสากล ในส่วนที่เกี่ยวข้องกับการประเมินราคาทรัพย์สินและหนี้สิน และการดำรงเงินกองทุนตามระดับความเสี่ยง การกำหนดให้ภาคธุรกิจจัดทำงบการเงินตาม TFRS 17 ในช่วงปฏิบัติคู่ขนาน (Parallel run) การพัฒนาแนวทางการตรวจสอบสมมติฐานทางคณิตศาสตร์ประกันภัยที่บริษัทใช้ในการคำนวณอัตราส่วนความเพียงพอของเงินกองทุน (CAR) ของบริษัทประกันวินาศภัย รวมถึงติดตามความพร้อมของบริษัทประกันภัยในการปฏิบัติตาม TFRS 17 ของบริษัทประกันภัย พัฒนาระบบการยื่นรายงานทางอิเล็กทรอนิกส์และการจัดทำฐานข้อมูลตามมาตรฐานรายงานทางการเงิน TFRS 17 เพื่อการกำกับดูแลธุรกิจประกันภัย (Insurance Companies’ e-Reporting System and Financial Data Warehouse on TFRS 17 for Insurance Analytics and Supervision : DaWIS) ผลักดันการปรับแก้ไขกฎหมายแม่บทว่าด้วยการประกันภัย ให้มีความเหมาะสมกับธุรกิจประกันภัย บริบทความเสี่ยงใหม่ และมาตรฐานสากล และจัดทำกรอบแนวทางการเปิดเผยข้อมูลด้าน Environmental, Social and Governance (ESG) ของบริษัทประกันภัย และจัดสัมมนาให้ความรู้แก่บริษัทประกันชีวิต/ประกันวินาศภัย เกี่ยวกับการเปิดเผยข้อมูลด้าน Environmental, Social and Governance (ESG) เพื่อเตรียมความพร้อมแก่บริษัทประกันภัยในการปฏิบัติตามมาตรฐานการรายงานความยั่งยืนสากล

1.2 เพิ่มศักยภาพในการบริหารความเสี่ยงของธุรกิจประกันภัย เพื่อให้บริษัทประกันภัย ทั้งขนาดใหญ่ กลาง และเล็ก (Proportionate) สามารถรับมือกับความผันผวนที่เกิดขึ้นในสถานการณ์ปัจจุบันและอนาคตได้ มีการจัดทำแนวปฏิบัติเพื่อให้ธุรกิจประกันภัยมีแนวทางที่เป็นกรอบมาตรฐานในการบริหารจัดการความเสี่ยงที่เกี่ยวกับสภาพภูมิอากาศ (Climate Risk Management Guideline) เพื่อให้สามารถรับมือและมีความยืดหยุ่น (Resilience) ต่อทั้งความเสี่ยงทางกายภาพและความเสี่ยงจากการเปลี่ยนผ่านทางเศรษฐกิจในอนาคต ส่งเสริมและสนับสนุนให้ธุรกิจประกันภัยมีวัฒนธรรมความเสี่ยง (Risk Culture) โดยเฉพาะอย่างยิ่งในระดับคณะกรรมการและผู้บริหารระดับสูงของบริษัท โดยการจัดสัมมนาเพื่อเสริมสร้าง Risk Culture ของธุรกิจประกันภัยให้มีความเข้มแข็ง

1.3 สนับสนุนการปรับเปลี่ยนรูปแบบการดำเนินธุรกิจใหม่สู่การประกันภัยดิจิทัลที่ประยุกต์ใช้เทคโนโลยีและใช้ประโยชน์จากฐานข้อมูลต่างๆ รวมถึงการออกหลักเกณฑ์สำหรับการประกอบธุรกิจประกันภัยบนช่องทางดิจิทัล

1.4 ยกระดับธุรกิจประกันภัยไทยให้ก้าวล้ำ แข่งขันได้ในเวทีสากล รวมถึงส่งเสริมความร่วมมือระหว่างหน่วยงาน ทั้งในและต่างประเทศ ส่งเสริมและยกระดับความร่วมมือกับหน่วยงานกำกับดูแลธุรกิจประกันภัยหรือหน่วยงานของต่างประเทศ เพื่อให้เกิดความร่วมมือในการกำกับดูแลธุรกิจประกันภัย การแลกเปลี่ยนข้อมูลและความร่วมมือด้านการพัฒนาความรู้ด้านการกำกับดูแล รวมถึงการกำกับดูแลแบบรวมกลุ่ม และผลักดันให้มี Insurance Community หรือ Insurance Institute ระดับนานาชาติ รวมถึงสร้างศูนย์กลางวิชาการ ศูนย์การเรียนรู้ การประชุม การสัมมนา เป็นประจำและต่อเนื่อง

1.5 เสริมศักยภาพของบุคลากรในระบบประกันภัย ให้สอดรับการการเติบโตของธุรกิจ มีมาตรฐานและคุณภาพสอดคล้องกับมาตรฐานสากล ได้แก่ ผู้บริหารระดับสูงของบริษัท บุคลากรของบริษัท ผู้ประเมินวินาศภัยหน่วยงานการศึกษา

Key Result 2: ประชาชนและภาคเอกชน เข้าใจ เข้าถึง และเชื่อมั่นระบบประกันภัย (Consumer Education, Outreach and Advocacy)

ส่งเสริมการเรียนรู้ในการปรับรูปแบบเนื้อหาและสื่อ เพื่อส่งเสริมความรู้พื้นฐานให้ประชาชนและภาคธุรกิจที่เกี่ยวข้อง ตลอดจนการเพิ่มบทบาทหน่วยงานอื่นๆ ในการให้ความรู้ ยกระดับคนกลางประกันภัยในการให้คำแนะนำและความรู้พื้นฐาน (Agent to Financial Advisor) รวมถึงการมีจริยธรรมและโปร่งใส และผลักดันในการป้องกันและติดตามการฉ้อฉลประกันภัย

แนวทางการดำเนินงานที่สำคัญ (Key Initiatives)

2.1 เสริมสร้างความตระหนักรู้เกี่ยวกับการประกันภัย และเงื่อนไขความคุ้มครอง ผลักดันให้ผลิตภัณฑ์ประกันภัยอยู่ในทุกช่วงชีวิตและการดำเนินธุรกิจ โดยการผสานเทคโนโลยี การวิเคราะห์ข้อมูลและพฤติกรรมผู้บริโภค ศึกษา วิเคราะห์ และรวบรวมข้อมูล เพื่อจัดทำข้อเสนอแนะในการกำหนดรูปแบบและช่องทางการสื่อสารด้านการประกันภัยที่เหมาะสมกับกลุ่มเป้าหมาย รวมถึงข้อเสนอแนะในการส่งเสริมการพัฒนาผลิตภัณฑ์ประกันภัยให้สอดคล้องกับความต้องการและความเสี่ยงของทุกกลุ่มเป้าหมาย อีกทั้งผสมผสานช่องทางและเครื่องมือที่เหมาะสม ทั้งเครื่องมือ online ควบคู่กับการดำเนินการ Onsite เพื่อให้ความรู้ด้านการประกันภัยที่สอดคล้องกับความต้องการในพื้นที่

2.2 เพิ่มบทบาทและการมีส่วนร่วมของภาคธุรกิจ และหน่วยงานที่ในการบูรณาการร่วมเสริมสร้างความตระหนักรู้ ความเชื่อมั่นและการเข้าถึงระบบประกันภัยให้กับประชาชนและภาคเอกชน โดยการเสริมสร้างพันธมิตรและพัฒนาเครือข่ายเพื่อส่งเสริมความรู้ด้านประกันภัย โดยขยายผลไปยังบุคลากรของกรมการปกครอง กระทรวงมหาดไทย ซึ่งเป็นหน่วยงานที่มีศักยภาพ สามารถเข้าถึงประชาชนในระดับอำเภอ ตำบล และพื้นที่ทั่วประเทศ โดยบุคลากรของหน่วยงานที่เข้าร่วมโครงการจะได้นำความรู้ ความเข้าใจ ข้อมูลข่าวสารด้านการประกันภัยไปขยายผลต่อชุมชนในท้องถิ่น จัดให้มีอบรมความรู้ด้านการประกันภัยและการจัดกิจกรรมสานสัมพันธ์เครือข่ายอาสาสมัครประกันภัยทั่วประเทศอย่างต่อเนื่อง เพื่อให้เกิดเครือข่ายที่มีศักยภาพและมีบทบาทในชุมชนในการให้ความรู้แก่ประชาชนในพื้นที่

2.3 สร้างกลไกที่มีประสิทธิภาพ ในการป้องกันและติดตามการฉ้อฉลประกันภัย โดยการพัฒนาระบบการพิจารณาลงโทษตัวแทน/นายหน้าประกันภัยที่กระทำความผิด และพัฒนาระบบฐานข้อมูลการพิจารณาการทุจริตเบี้ยประกันภัย เพื่อป้องกันการทุจริตโกงเบี้ยประกัน และลงโทษผู้กระทำความผิดได้ตามกฎหมายที่เกี่ยวข้อง รวมถึงพัฒนาและจัดทำระบบฐานข้อมูลเกี่ยวกับการกระทำความผิดฉ้อฉลประกันภัยของตัวแทนหรือนายหน้าประกันภัย และจัดทำร่างระเบียบ/ประกาศ หลักเกณฑ์และวิธีการในการพิจารณาคุณสมบัติและความเหมาะสมของตัวแทนและนายหน้าประกันภัย เพื่อเป็นการยับยั้งและป้องกันการฉ้อฉลประกันภัยจากตัวแทนหรือนายหน้าประกันภัย และเพื่อให้บริษัทประกันภัยใช้ในการตรวจสอบ คัดกรอง ประวัติที่เกี่ยวข้องกับพฤติกรรมของตัวแทนหรือนายหน้าประกันภัย มีการติดตามและปราบปรามการฉ้อฉลประกันภัยอย่างต่อเนื่อง และดำเนินการร้องทุกข์กล่าวโทษต่อพนักงานสอบสวนกองบังคับการปราบปรามการกระทำความผิดเกี่ยวกับอาชญากรรมทางเศรษฐกิจ (ปอศ.) เมื่อตรวจพบว่าการฉ้อฉลประกันภัยเกิดขึ้น

Key Result 3: ธุรกิจประกันภัยมีมาตรฐานและโครงสร้างพื้นฐานที่เพียงพอเหมาะสม สามารถพัฒนาผลิตภัณฑ์ประกันภัยที่ยั่งยืน หลากหลาย และสะท้อนความเสี่ยงเฉพาะราย (Personalized and Connected Customer Need)

ส่งเสริมในการออกผลิตภัณฑ์ประกันภัยใหม่ๆ ให้มีความหลากหลายและสามารถตอบสนองความต้องการของประชาชนและผู้เอาประกันภัยประเภทนิติบุคคลได้ และปรับปรุงหลักเกณฑ์ในการออกผลิตภัณฑ์ประกันภัยให้ออกสู่ตลาดได้อย่างรวดเร็ว รวมถึงมีการคำนึงความเสี่ยงที่อาจเกิดขึ้น และสามารถพัฒนาประกันสุขภาพให้มีความเข้มแข็ง และส่งเสริมความร่วมมือกับภาครัฐในการส่งเสริมผลิตภัณฑ์ประกันภัยขั้นพื้นฐานที่จำเป็นให้กับประชาชน

แนวทางการดำเนินงานที่สำคัญ (Key Initiatives)

3.1 ปรับปรุงกรอบการกำกับดูแลผลิตภัณฑ์ประกันภัย และนำเทคโนโลยีใหม่มาใช้ เพื่อส่งเสริมให้นำเสนอผลิตภัณฑ์ออกสู่ตลาดได้เร็วขึ้นกว่าเดิม และบริหารจัดการความเสี่ยงจากการรับประกันภัยได้ดียิ่งขึ้น โดยให้มีการยกระดับมาตรฐาน Product Governance Committee (PGC) ของบริษัทประกันภัย เพื่อให้บริษัทประกันภัยกำกับดูแลตนเองได้ดียิ่งขึ้น และสำนักงาน คปภ. สามารถผ่อนคลายกฎเกณฑ์ ที่เกี่ยวข้องกับการกำกับดูแลผลิตภัณฑ์ประกันภัย โดยการทบทวนแนวปฏิบัติสำหรับ PGC และคู่มือการกำกับและประเมินผลการปฏิบัติงานของ PGC ให้สอดคล้องกับลักษณะและความซับซ้อนในการดำเนินงานของบริษัทแต่ละขนาด รวมถึงการทบทวนหลักเกณฑ์การบริหารความเสี่ยงเกี่ยวกับการพัฒนาผลิตภัณฑ์ประกันภัย และการกำหนดเบี้ยประกันภัยโดยคณะกรรมการผลิตภัณฑ์ประกันภัย (Product Governance Committee) และสนับสนุนให้บริษัทประกันภัยเข้าร่วมโครงการทดสอบนวัตกรรมทางด้านประกันภัยและผลิตภัณฑ์ประกันภัยที่สะท้อนความเสี่ยงเฉพาะราย (Product Innovation and Tailor Made Sandbox) เพื่อเร่งการพัฒนาผลิตภัณฑ์ประกันภัยใหม่ ๆ ที่รองรับความต้องการและรูปแบบการดำเนินชีวิตของประชาชนที่เปลี่ยนแปลงไปได้อย่างรวดเร็ว และหลากหลายมากขึ้น

3.2 ผลักดันและพัฒนาผลิตภัณฑ์ประกันภัยให้สอดคล้องกับความต้องการที่หลากหลายของประชาชน รวมถึงส่งเสริมความร่วมมือกับภาครัฐ เพื่อพัฒนาผลิตภัณฑ์ประกันภัยขั้นพื้นฐาน ส่งเสริมให้บริษัทประกันภัยมีการพัฒนาผลิตภัณฑ์ประกันภัยใหม่ที่ตอบสนองความต้องการที่หลากหลายของประชาชน และผลิตภัณฑ์ประกันภัยที่คำนึงถึงหลักการของ Environmental, Social and Governance (ESG) และสร้างความร่วมมือและส่งเสริมความต้องการการรับประกันภัยตามภารกิจหน่วยงานภาครัฐ พร้อมส่งเสริมให้มีการพัฒนาผลิตภัณฑ์ประกันภัยใหม่ และผลิตภัณฑ์ประกันภัยขั้นพื้นฐานที่จำเป็น รวมไปถึงส่งเสริมผลิตภัณฑ์ประกันภัยเชิงรุกสู่ระดับภูมิภาคอย่างยั่งยืน โดยสำรวจผลิตภัณฑ์ในระดับพื้นที่ส่วนภูมิภาค และร่วมบูรณาการร่วมกับหน่วยงานที่เกี่ยวข้องในการส่งเสริมและสนับสนุนการพัฒนาผลิตภัณฑ์ประกันภัยเพื่อตอบสนองความต้องการในพื้นที่ รวมถึงการส่งเสริมความรู้ความเข้าใจและประชาสัมพันธ์ผลิตภัณฑ์ประกันภัยใหม่ๆ ให้กลุ่มเป้าหมายได้รับรู้ในวงกว้าง

Key Result 4: ธุรกิจประกันภัยฟื้นตัว เติบโตอย่างยั่งยืน ด้วยระบบนิเวศด้านเทคโนโลยีดิจิทัล ฐานข้อมูล และโครงสร้างพื้นฐานที่เหมาะสม (Digital Ecosystem and Infrastructure to Sustain Insurance System)

ส่งเสริมให้ธุรกิจประกันภัยปรับรูปแบบในการดำเนินธุรกิจ ทั้งในเชิงรุกและเชิงรับ เพื่อให้เกิดประโยชน์สูงสุด โดยพัฒนาเทคโนโลยีและโครงสร้างระบบเทคโนโลยีสารสนเทศให้สอดรับกับสภาพแวดล้อมใหม่และเติบโตอย่างยั่งยืน พร้อมรับความเสี่ยงที่สำคัญที่อาจเกิดขึ้น

แนวทางการดำเนินงานที่สำคัญ (Key Initiatives)

4.1 บูรณาการฐานข้อมูลกลางด้านการประกันภัยให้มีความสมบูรณ์ยิ่งขึ้น พร้อมพัฒนากฎเกณฑ์และกลไกสนับสนุนให้เกิดระบบนิเวศจากการเชื่อมต่อหลายระบบ มีการต่อยอดการใช้ประโยชน์จากฐานข้อมูลกลางด้านประกันภัย (Insurance Bureau System) เพื่อสนับสนุนการกำกับดูแลธุรกิจประกันภัย และการพัฒนารูปแบบการดำเนินธุรกิจ ขยายขอบเขตการเชื่อมโยงข้อมูลกับหน่วยงานรัฐอื่นๆ เช่น สปสช. เพื่อประมวลผลสนับสนุนการสร้างผลิตภัณฑ์ประกันภัยเพิ่มเติม

4.2 ส่งเสริมการใช้นวัตกรรมและเทคโนโลยีในระบบนิเวศอุตสาหกรรมประกันภัย (Insurance Ecosystem) ผ่านการสร้างเครือข่ายและองค์ความรู้ด้านเทคโนโลยีการประกันภัย เพื่อสนับสนุนการประยุกต์ใช้เทคโนโลยีในธุรกิจประกันภัย ผ่านโครงการ InsurTech Panorama งานประชุมสัมมนาวิชาการด้านเทคโนโลยีการประกันภัย เพื่อแลกเปลี่ยนความรู้และแสดงนวัตกรรมด้านเทคโนโลยีประกันภัย (InsurTech Showcase) รวมถึงการจัดสัมมนาเชิงปฏิบัติการ (CIT Summit) เพื่อสร้างเครือข่าย และโอกาสในการจับคู่ ขยายธุรกิจระหว่างผู้พัฒนานวัตกรรม และบุคลากรด้านเทคโนโลยีและสารสนเทศของธุรกิจประกันภัย มีการส่งเสริมความตระหนักรู้ และปลูกฝังแนวคิดในการพัฒนาเทคโนโลยีด้านการประกันภัยให้กลุ่มนิสิตนักศึกษา บุคคลทั่วไป บุคลากรในวงการประกันภัย รวมถึง Tech Firms และ Startups ผ่านโครงการ CIT Academy 2024 การจัดกิจกรรม InsurTech Bootcamp and Awards เป็นต้น และส่งเสริมให้บริษัทประกันภัย นายหน้าประกันภัย และผู้พัฒนานวัตกรรมเข้าร่วมการทดสอบนวัตกรรมในโครงการ Insurance Regulatory Sandbox เพิ่มมากขึ้น ซึ่งได้มีการปรับรูปแบบการทดสอบ กรอบวิธีการประเมินโครงการให้มีความชัดเจน สามารถสะท้อนลักษณะ หรือปัจจัยที่เป็นข้อกังวลของแต่ละโครงการ รวมถึงกฎระเบียบที่เกี่ยวข้อง

4.3 ยกระดับความพร้อมในการรับมือความเสี่ยงให้บริษัทประกันภัย สามารถรับมือกับภัยคุกคามทางไซเบอร์ได้อย่างทันการณ์ โดยมีการประเมินระดับความพร้อมด้านการรับมือภัยคุกคามทางไซเบอร์ (Cyber Resilience Assessment framework : CRAF) โดยการจัดประเมินความเสี่ยงด้าน Cyber risk ตามกรอบมาตรฐาน Cyber Resilience Assessment สำหรับธุรกิจประกันภัย เพื่อให้ธุรกิจประกันภัยมีแนวทางในการกำกับดูแลด้าน Cybersecurity และให้มีความพร้อมสู่ระดับ Resilience โดยสำนักงาน คปภ. จะมีการปรับปรุงหลักเกณฑ์การกำกับดูแลการใช้บริการจากผู้ให้บริการภายนอกด้านเทคโนโลยีสารสนเทศ (IT Outsourcing Guideline) เพื่อพัฒนาแนวทางการกำกับดูแลด้านการใช้งานเทคโนโลยีให้เหมาะสม เพื่อให้ธุรกิจประกันภัยมีแนวปฏิบัติการใช้บริการจากผู้ให้บริการภายนอกด้านเทคโนโลยีสารสนเทศที่สอดคล้องกับปัจจุบัน และดำเนินการร่วมกับหน่วยงานกำกับดูแลภาคการเงิน เพื่อเสริมสร้างความพร้อมรับมือภัยคุกคามทางไซเบอร์ของภาคการเงิน โดยการจัด Financial Sector Cyber Exercise ทดสอบความพร้อมการรับมือภัยคุกคามทางไซเบอร์ให้กับหน่วยงานในภาคการเงิน เช่น ธนาคาร บริษัทหลักทรัพย์จัดการกองทุน และบริษัทประกันภัย เป็นต้น รวมถึงการจัดกิจกรรม capacity building ให้กับผู้บริหารของหน่วยงานในภาคการเงิน เพื่อสร้างความตระหนักในการรับมือภัยคุกคามทางไซเบอร์

Key Result 5: การพัฒนาสู่องค์กรยั่งยืนที่คล่องตัว ทันสมัย และมีเป้าหมายร่วมกันให้ OIC เป็นองค์กรแห่งความภาคภูมิใจของคนไทย (Agile, Innovative and Sustainable Organization)

เร่งพัฒนาองค์กรและบุคลากรให้มีความคล่องตัวและมีศักยภาพ พร้อมทั้งขับเคลื่อนการดำเนินงาน ทั้งกระบวนการภายใน และภายนอกองค์กรด้วยเทคโนโลยีและนวัตกรรม โดยคำนึงถึงผลกระทบต่อสิ่งแวดล้อม สังคมและธรรมาภิบาล เพื่อมุ่งสู่การเติบโตอย่างยั่งยืน

แนวทางการดำเนินงานที่สำคัญ (Key Initiatives)

5.1 ปรับโครงสร้างและรูปแบบการทำงานใหม่ให้รองรับภารกิจและกระบวนการทำงานที่เปลี่ยนไป สู่การเป็นองค์กรที่ยืดหยุ่นและคล่องตัวสูง เช่น การปรับปรุงกระบวนการทำงานที่ซ้ำซ้อน และปรับปรุงระบบงานภายในให้มีประสิทธิภาพ สร้างมาตรฐานการทำงานและแบ่งปันความรู้ระหว่างสำนักงานและหน่วยงานภูมิภาค ทดลองการทำงานรูปแบบใหม่ๆ และสามารถส่งเสริมการทำงานของบุคลากรในองค์กรให้มีความคล่องตัวมากขึ้น

5.2 บูรณาการความรู้และเชื่อมโยงข้อมูลภายในสำนักงานเพื่อให้การทำงานและข้อมูลเป็นมาตรฐานเดียวกันทั้งส่วนกลางและส่วนภูมิภาค

5.3 เพิ่มขีดความสามารถของแพลตฟอร์มด้านเทคโนโลยีสารสนเทศ เพื่อสนับสนุนการวิเคราะห์ข้อมูลเชิงลึกประกอบการตัดสินใจเชิงนโยบาย และรองรับการพัฒนาระบบงานต่างๆ ภายในสำนักงาน คปภ. รวมทั้งพัฒนาแพลตฟอร์มกลาง เพื่อยกระดับโครงสร้างพื้นฐาน พัฒนาระบบสนับสนุนการทำงานร่วมกัน และเชื่อมโยงข้อมูลเปิดกว้าง สะดวก และสามารถบริหารความเสี่ยงเพื่อให้สำนักงาน คปภ. สามารถใช้ข้อมูลในการขับเคลื่อนองค์กรและอุตสาหกรรมประกันภัย

5.4 ปลูกฝังค่านิยมและวัฒนธรรมขององค์กร (Core Value) ให้บุคลากรมีรูปแบบการทำงาน ประสานการทำงานระหว่างส่วนกลางและภูมิภาค แนวคิดและทัศนคติที่เป็นไปในทิศทางเดียวกัน

5.5 เสริมสร้าง Employee Engagement ให้บุคลากรเชื่อมั่นและภาคภูมิใจในตนเองและองค์กร และผลักดันให้กับบุคคลที่มีความสามารถ มีพลัง ให้สร้างสรรค์ความคิดใหม่ๆ ในองค์กร

5.6 พัฒนาศักยภาพเตรียมความพร้อมบุคลากรของสำนักงาน คปภ. และสรรหาบุคลากรที่มีความเชี่ยวชาญเฉพาะด้าน เพื่อให้เท่าทันสภาพแวดล้อมที่เปลี่ยนแปลงและนวัตกรรมใหม่ๆ (Capability Deep Dive and Diversify Skill)

5.7 Environment : พัฒนานโยบายและแนวทางปฏิบัติให้บุคลากรสำนักงาน คปภ. มีความเข้าใจด้านสิ่งแวดล้อม รวมทั้งนำกรอบความการดำเนินการอย่างยั่งยืน (Environmental, Social and Governance (ESG)) เข้ามาประยุกต์ใช้ในกระบวนการทำงานภายในของสำนักงาน คปภ. ให้เป็นองค์กร Net Zero ในอนาคต และสนับสนุนให้ภาคธุรกิจประกันภัยออกแบบผลิตภัณฑ์ประกันภัยให้สอดคล้องกับ carbon credit

5.8 Social : เสริมสร้างแนวคิดและความตระหนักด้านสังคม สนับสนุนความเท่าเทียมทางด้านโอกาส Work Life Balance and Gender Equality

5.9 Governance: ยกระดับธรรมาภิบาลขององค์กรและผลักดันการทำงานที่โปร่งใส เป็นธรรม

Q: แนวทางในการส่งเสริมภาคเอกชนให้สามารถแข่งขันกับบริษัทประกันต่างประเทศ ซึ่งเป็นทางเลือกของกลุ่มผู้มีสินทรัพย์สูง ทั้งประกันชีวิตและประกันสุขภาพ

A: สำหรับแนวทางในการส่งเสริมภาคเอกชนให้สามารถแข่งขันกับบริษัทประกันต่างประเทศ ซึ่งเป็นทางเลือกของกลุ่มผู้มีสินทรัพย์สูง ทั้งประกันชีวิตและประกันสุขภาพนั้น จะเห็นได้ว่า กลุ่มลูกค้าผู้มีสินทรัพย์สูง (Ultra High Net Worth Individuals) นั้น จะมีวัตถุประสงค์ในการลงทุนหรือการเลือกซื้อผลิตภัณฑ์ประกันชีวิตหรือประกันภัย ที่อาจแตกต่างไปจากกลุ่มลูกค้าทั่วไป เช่น การออมเงิน หรือการวางแผนภาษีเท่านั้น หากแต่กลุ่มลูกค้าผู้มีสินทรัพย์สูงนั้นจะมีการวางแผนทางการเงินเพื่อส่งต่อการลงทุนสินทรัพย์ให้กับครอบครัวรุ่นต่อไป หรือ Wealth Planning ซึ่งในประเทศไทยเอง สถาบันการการเงินหลายแห่งได้จัดให้มีบริษัทหรือทีมที่ดูแลการลงทุนเพื่อกลุ่มลูกค้าผู้มีสินทรัพย์สูงโดยเฉพาะ ดังนั้นการลงทุนแบบการบริหารจัดการความมั่งคั่ง (Wealth Management) จึงไม่ใช่เป็นเพียงการนำเสนอการลงทุนในรูปแบบเดิมกับลูกค้าทั่วไป ที่ค้นคว้าหาข้อมูลแล้วเลือกลงทุนในกลุ่มสินทรัพย์ที่สนใจเองเท่านั้น

ทั้งนี้ การนำเสนอการลงทุนแบบการบริหารจัดการความมั่งคั่ง (Wealth Management) นั้นมักจะนำเสนอการวางแผนทางการเงินควบคู่ไปกับการบริหารการลงทุนโดยมีทีมที่เชี่ยวชาญการลงทุน มีประสบการณ์บริหารเงินลงทุน เข้าใจกลุ่มลูกค้าทราบวัตถุประสงค์และสามารถนำเสนอรูปแบบการลงทุนที่ลูกค้าคาดหวังได้ โดยไม่จำกัดอยู่เพียงการลงทุนในประเทศ หรือสินทรัพย์บางประเภทเท่านั้น

การวางแผนทางการเงินให้กับกลุ่มลูกค้าผู้มีสินทรัพย์สูงนั้น จำเป็นที่จะต้องทำความเข้าใจถึงสถานะทางการเงินการลงทุนในปัจจุบันและแผนการในอนาคตของลูกค้า ซึ่งอาจประกอบไปด้วย การวางแผนภาษี (Tax Planning) การวางแผนเพื่อการศึกษา (Education Planning) การวางแผนเพื่อเกษียณอายุ (Retirement Planning) การวางแผนมรดก (Estate Planning) การวางแผนป้องกันความเสี่ยงทางการเงิน (Wealth Protection) ตลอดจนการวางแผนการลงทุน (Investment Planning) ซึ่งผู้ที่ดูแลหรือทำหน้าที่เป็นที่ปรึกษาทางการเงินให้กับลูกค้ากลุ่มผู้มีสินทรัพย์สูงนั้น จะต้องเข้าใจวัตถุประสงค์ของลูกค้าและสามารถนำเสนอรูปแบบการวางแผนทางการเงินหรือผลิตภัณฑ์ที่ตอบโจทย์ความต้องการของลูกค้าได้ และเป้าหมายที่สำคัญคือต้องเป็นการเพิ่มมูลค่าความมั่งคั่งของลูกค้าได้

สำหรับการประกันชีวิตหรือการประกันวินาศภัยนั้น สามารถนำมาใช้เป็นเครื่องมือที่ใช้ในการวางแผนการเงินได้ ไม่ว่าจะเป็นการวางแผนเพื่อรองรับความเสี่ยงต่างๆ เช่น ความคุ้มครองทรัพย์สิน ความคุ้มครองด้านสุขภาพ ความคุ้มครองชีวิต หรือความคุ้มครองในรูปแบบอื่นร่วมกับการวางแผนการเงินการลงทุนเพื่อส่งเสริมความมั่งคั่งของครอบครัวต่อไป อย่างไรก็ตาม การนำเสนอผลิตภัณฑ์ทางการเงินใดๆ รวมถึงผลิตภัณฑ์ประกันชีวิตหรือประกันวินาศภัยนั้น ระดับความเสี่ยงที่ยอมรับได้ของแต่ละบุคคลย่อมเป็นปัจจัยที่ต้องคำนึงถึงเช่นกัน เนื่องจากการประกันภัยหรือการลงทุน สามารถตอบวัตถุประสงค์ที่แตกต่างกัน

ในปัจจุบัน การทำประกันนอกจากผู้เอาประกันจะได้รับความคุ้มครองแล้ว ยังสามารถใช้เป็นเครื่องมือในการวางแผนทางการเงินระยะยาวได้ เช่น การนำเอาการลงทุนมาผูกกับผลิตภัณฑ์ประกันภัย สำหรับผู้ที่ต้องการความคุ้มครองชีวิต หรือสุขภาพ ขณะเดียวกันยังเป็นการลงทุนไปพร้อมๆกัน เช่น ผลิตภัณฑ์ประกันชีวิตควบการลงทุนประเภทยูนิตลิงค์ ที่ผู้เอาประกันสามารถป้องกันความเสี่ยง โดยมีแผนรองรับความเสี่ยงกรณีเสียชีวิต หรือกรณีมีปัญหาสุขภาพ และมีโอกาสได้รับผลตอบแทนที่สูงขึ้นในระยะยาวด้วย โดยผู้เอาประกันเองสามารถเลือกลงทุนได้เองในประเภทหน่วยลงทุนที่เหมาะสมและระดับความเสี่ยงที่ตนเองรับความเสี่ยงได้

อย่างไรก็ตาม ในด้านตลาดการเงินการลงทุนนั้น กลุ่มลูกค้าที่มีสินทรัพย์สูง มีโอกาสเลือกการลงทุนในสินทรัพย์ลงทุนบางประเภทที่มีความเสี่ยงมากกว่าการลงทุนในสินทรัพย์ลงทุนทั่วไป เช่น ตราสารหนี้/ตราสารทุนในประเทศ โดยกลุ่มลูกค้าดังกล่าวสนใจในการลงทุนในตลาดหลักทรัพย์ต่างประเทศ หรือดัชนีทางการเงินที่มีระดับความผันผวนสูงกว่าการลงทุนทั่วไป ซึ่งการลงทุนดังกล่าวนั้น มีโอกาสที่ให้ผลตอบแทนที่สูงขึ้นด้วยเช่นกัน โดยการลงทุนในสินทรัพย์ทางการเงินดังกล่าว จะเปิดให้เพียงผู้ที่มีความรู้ความเชี่ยวชาญในการลงทุนระดับหนึ่ง สามารถเข้าถึงหรือซื้อขายผลิตภัณฑ์ประเภทนี้เท่านั้น โดยอาจกำหนดเป็นเกณฑ์สินทรัพย์ รายได้ หรือวงเงินการลงทุนขั้นต่ำเพื่อคัดกรองผู้ที่จะเข้ามาลงทุนในสินทรัพย์ดังกล่าวได้ ซึ่งในธุรกิจประกันภัย ได้มีการนำเสนอผลิตภัณฑ์ประกันชีวิตที่ผูกกับการลงทุนลักษณะดังกล่าวเช่นกัน โดยจะมีการระบุถึงความเสี่ยงและผลตอบแทนไว้อย่างชัดเจน เพื่อให้ผู้เอาประกันทำความเข้าใจก่อนที่จะทำธุรกรรม และสามารถตอบโจทย์การได้รับผลตอบแทนที่เพิ่มขึ้นได้ ทั้งนี้ ปัจจัยที่ต้องให้ความสำคัญอย่างยิ่งในการนำเสนอดังกล่าว คือ การเข้าใจถึงวัตถุประสงค์การทำประกันรวมถึงการลงทุนของผู้เอาประกันภัย การให้ความรู้กับผู้เอาประกันภัย ทำให้มั่นใจได้ว่าผู้เอาประกันภัยได้รับข้อมูลถูกต้องครบถ้วน เข้าใจถึงผลิตภัณฑ์ประกันภัยและผลตอบแทนจากการลงทุนผ่านผลิตภัณฑ์ดังกล่าว ซึ่งผู้ที่ให้ข้อมูลดังกล่าวแก่ลูกค้าต้องเป็นผู้ที่มีความรู้ความเชี่ยวชาญอย่างเหมาะสมและสามารถสื่อสารให้กับลูกค้าได้อย่างถูกต้องครบถ้วนด้วย

ด้านการกำกับผลิตภัณฑ์ประกันภัย เพื่อให้บริษัทประกันภัยมีความยืดหยุ่นในการออกแบบและพัฒนาผลิตภัณฑ์ประกันภัยมากยิ่งขึ้น ซึ่งจะช่วยส่งผลต่อความสามารถในการแข่งขันของแต่ละบริษัทฯ ให้มีมากยิ่งขึ้นด้วย สำนักงาน คปภ. จึงได้มีการดำเนินการการผ่อนคลายการกำกับอัตราเบี้ยประกันภัย พร้อมส่งเสริมการเปิดเผยข้อมูลสำคัญ มุ่งไปสู่วิธีการกำกับแบบ Principles-Based ที่มีการกำหนดอัตราเบี้ยประกันภัยได้ตามระดับความเสี่ยงที่แท้จริง (Risk-Based Pricing) ที่จะทำให้บริษัทมี Financial Stability ที่มากขึ้น ทั้งนี้ สำนักงาน คปภ. จะมีการกำหนดกรอบในการดำเนินการของบริษัทประกันภัย เพื่อให้เกิดการผ่อนคลายการกำกับอัตราฯ โดยสรุปสาระสำคัญ ดังนี้

- ผลิตภัณฑ์ประกันภัยที่ยื่นขอรับความเห็นชอบต้องมีอัตราส่วนความเพียงพอของเงินกองทุนไม่ต่ำกว่าอัตราส่วนความเพียงพอของเงินกองทุนที่จำเป็นในการกำกับดูแลสถานะการเงินของบริษัท (supervisory CAR) ณ สิ้นไตรมาสล่าสุด ในวันที่ยื่นขอรับความเห็นชอบอัตราเบี้ยประกันภัย

- ผลิตภัณฑ์ประกันภัยที่ยื่นขอรับความเห็นชอบต้องผ่านการพิจารณาและรับรองโดยคณะกรรมการผลิตภัณฑ์ประกันภัย (Product Governance Committee) และนักคณิตศาสตร์ประกันภัย ต้องเป็นผู้รับรองการกำหนดสมมติฐานและอัตราเบี้ยประกันภัย

- กำหนดให้มีการทดสอบก่อนการออกผลิตภัณฑ์ (Sensitivity Test) สำหรับทุกผลิตภัณฑ์ และการจำกัดปริมาณการขายด้วยการบริหารความเสี่ยงโดยการประเมินค่าสินไหมทดแทนสูงสุด (PML - Probable Maximum Loss) สำหรับผลิตภัณฑ์ที่มีความเสี่ยงสูง

- เปิดโอกาสให้บริษัทสามารถกำหนดสมมติฐานที่ใช้ในการคำนวณอัตราเบี้ยประกันภัย ได้อย่างยืดหยุ่นมากยิ่งขึ้น ตามสถิติ/ประสบการณ์ที่ดีที่สุดของบริษัท (Best Estimate Assumptions) บวกค่าเผื่อความผันผวนได้อีกจำนวนหนึ่ง ที่สอดคล้องกับต้นทุนและความเสี่ยงในการออกกรมธรรม์ประกันภัย

- บริษัทจะต้องมีการเปิดเผยข้อมูลตามที่กำหนด อาทิ IRR สัดส่วนค่าใช้จ่ายกับผลประโยชน์ความคุ้มครองต่อเบี้ยประกันชีวิต และความคุ้มครอง

- มีการติดตามหลังผลิตภัณฑ์ออกสู่ตลาด (Monitoring) กำหนดให้บริษัทมีแผนการเก็บข้อมูล การติดตามหลังผลิตภัณฑ์ประกันภัยออกสู่ตลาด และการจัดการกรณี Worst Case Scenario

โดยสำนักงาน คปภ. จะมีการกำหนดรูปแบบการให้ความเห็นชอบอัตราเบี้ยประกันภัยนี้ เป็นแบบอัตโนมัติ (File and Use) ซึ่งการดำเนินการนี้ อยู่ระหว่างการร่างประกาศ/คำสั่งที่เกี่ยวข้อง

ด้านการกำกับการลงทุนบริษัทประกันภัย สำนักงาน คปภ. กำหนดหลักเกณฑ์การลงทุนประกอบธุรกิจอื่นเพื่อให้บริษัทประกันภัยสามารถดำเนินการลงทุนเพื่อให้ได้รับผลตอบแทนจากการลงทุนนอกเหนือไปจากรายได้จากการรับประกันภัยซึ่งเป็นธุรกิจหลักได้ ซึ่งปัจจุบันประกาศสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัยเรื่องการลงทุนประกอบธุรกิจอื่น พ.ศ. 2556 และที่แก้ไขเพิ่มเติมนั้น บริษัทประกันภัยสามารถลงทุนในสินทรัพย์ประเภทต่างๆ ทั้งในประเทศและต่างประเทศได้ ดังนี้

- การลงทุนในตราสารหรือหลักทรัพย์ที่มีความเสี่ยงต่ำ เช่น เงินฝากธนาคาร ตราสารหนี้ภาครัฐ หน่วยลงทุนตราสารหนี้ การให้กู้ยืม และตราสารหรือหลักทรัพย์ที่มีความเสี่ยงสูงขึ้น เช่น ตราสารหนี้ภาคเอกชน ตราสารทุน หลักทรัพย์ต่างประเทศ การให้สินเชื่อร่วมโครงการโครงสร้างพื้นฐาน (Syndicated Loan) การลงทุนในกิจการเงินร่วมลงทุน (Private Equity) การลงทุนในตราสารทุนที่ไม่อยู่ในตลาดหลักทรัพย์ ทั้งนี้ สำนักงาน คปภ. กำหนดให้มีการลงทุนในสินทรัพย์แต่ละประเภท สามารถลงทุนได้ในสัดส่วนที่แตกต่างกัน เช่น การลงทุนในตราสารหนี้รัฐบาลสามารถลงทุนได้ไม่จำกัด การลงทุนในตราสารหนี้เอกชนไทยร้อยละ 60 ของสินทรัพย์ลงทุน การลงทุนในตราสารทุนร้อยละ 30 ของสินทรัพย์ลงทุน การให้กู้ยืมทั้งหมดร้อยละ 20 ของสินทรัพย์ลงทุน เป็นต้น

- การลงทุนประกอบธุรกิจอื่น เช่น การประกอบธุรกิจเกี่ยวกับอสังหาริมทรัพย์ การประกอบธุรกิจให้บริการด้านงานสนับสนุนแก่บุคคลอื่น การถือตราสารทุนเพื่อวัตถุประสงค์ในการประกอบธุรกิจอื่น (ธุรกิจหลักทรัพย์ประเภทจัดการกองทุน กิจการสถานพยาบาล การดูแลผู้สูงอายุหรือธุรกิจเทคโนโลยีที่เป็นประโยชน์ต่อธรุกิจประกันภัย) การประกอบธุรกิจเกี่ยวกับหลักทรัพย์

เพื่อเป็นการสนับสนุนศักยภาพในการแข่งขันและสร้างความยั่งยืนให้กับการดำเนินงานของบริษัทประกันภัยภายใต้การลงทุนหาผลตอบแทนที่มีแนวทางการบริหารความเสี่ยงที่เหมาะสม สำนักงาน คปภ. ได้มีปรับปรุงหลักเกณฑ์การลงทุนประกอบธุรกิจอื่นของบริษัทประกันภัยอย่างต่อเนื่อง เพื่อให้หลักการกำกับดูแลเป็นปัจจุบัน ทันสมัยสอดรับกับพลวัตของสภาพแวดล้อมทางธุรกิจ ความเสี่ยง และปัจจัยที่เกี่ยวข้องกับตลาดการเงินและตลาดทุนทั้งในประเทศและต่างประเทศที่เปลี่ยนแปลงอย่างต่อเนื่องและรวดเร็ว

Q: แนวทางการรับประกัน ในสภาวะกฎหมายที่เปลี่ยนแปลง เช่น พ.ร.บ. สมรสเท่าเทียม ฯลฯ ที่อาจส่งผลต่อนิยาม ผู้มีส่วนได้เสีย ระหว่างผู้รับประกันและผู้เอาประกัน

A: ตามหลักการประกันภัย ผู้ขอเอาประกันภัยจะต้องมีส่วนได้เสียในเหตุที่เอาประกันภัย ซึ่งการพิจารณาว่าบุคคลจะมีส่วนได้เสียในชีวิตของบุคคลอื่นหรือไม่นั้น ต้องพิจารณาว่าหากบุคคลอื่นนั้นมีชีวิตอยู่หรือเสียชีวิตจะส่งผลกระทบต่อบุคคลที่เป็นผู้เอาประกันภัยในขณะที่มีการทำสัญญาประกันภัยหรือไม่ เช่น บุคคลที่มีความสัมพันธ์กันในทางสายเลือดหรือครอบครัว ผู้บุพการีกับผู้สืบสันดาน คู่หมั้น สามีภริยา ย่อมมีส่วนได้เสียในชีวิตของกันและกัน นอกจากนี้ ยังอาจมีกรณีที่บุคคลซึ่งมีความสัมพันธ์กันในทางสัญญาหรือทางธุรกิจ เช่น เจ้าหนี้อาจเอาประกันชีวิตลูกหนี้ หรือนายจ้างอาจเอาประกันชีวิตลูกจ้างได้

ในการพิจารณาว่า สามีภริยามีส่วนได้เสียกัน เนื่องจากสามีภริยาต้องอยู่กินด้วยกันฉันท์สามีภริยาและมีหน้าที่ที่จะต้องช่วยเหลืออุปการะเลี้ยงดูกันตามความสามารถและฐานะของตน สำหรับกรณีบุคคลที่อยู่กินกันฉันท์สามีภรรยาโดยไม่ได้จดทะเบียนสมรสกันตามประมวลกฎหมายแพ่งและพาณิชย์ หากได้อยู่กินกันฉันท์สามีภรรยา เมื่อสามีหรือภริยาถึงแก่ความตาย อีกฝ่ายก็จะได้รับผลกระทบต่อการดำรงชีวิตอย่างแน่นอน ถึงแม้ว่าในแง่ความสัมพันธ์ในทางกฎหมายจะไม่ยอมรับรู้สิทธิในทรัพย์สินที่ร่วมกันทำมาหาได้ก็ตาม กรณีดังกล่าวก็สามารถพิจารณาว่ามีส่วนได้เสียในการเอาประกันภัยได้เช่นเดียวกัน

ทั้งนี้ หากมีการออกพ.ร.บ. สมรสเท่าเทียม จะส่งผลให้ผู้ที่สมรสตามกฎหมายดังกล่าวเป็นคู่สมรสตามกฎหมาย ซึ่งมีความสัมพันธ์กันฉันท์เป็นครอบครัวเดียวกันในทางกฎหมาย และมีส่วนได้เสียในชีวิตของอีกฝ่ายหนึ่งซึ่งจะสามารถทำประกันภัยได้

Q: การส่งเสริมให้ประชาชนเข้าถึงข้อมูลผลิตภัณฑ์ประกันเพื่อใช้ประกอบการตัดสินใจ (เทียบกับกองทุนรวมที่มี Monringstar, Finnomena, WealthMagik เป็นแหล่งรวบรวมข้อมูลกองทุนในประเทศ)

A: สำนักงาน คปภ. ได้มีการพัฒนาเว็บไซต์ภายใต้ชื่อ “กูรูประกันภัย” (https://guruprakanphai.oic.or.th) โดยมีการเปิดให้ใช้ระบบตั้งแต่ปี 2563 ซึ่งเว็บไซต์ดังกล่าวประกอบด้วย

- ระบบตรวจสอบการขึ้นทะเบียนผู้ประกอบการที่ขายกรมธรรม์ทางอิเล็กทรอนิกส์ เพื่อเสริมสร้างความเชื่อมั่นให้แก่ประชาชนที่สนใจซื้อผลิตภัณฑ์ประกันภัยผ่านทางระบบอิเล็กทรอนิกส์ สามารถตรวจสอบรายชื่อบริษัท นายหน้า และธนาคาร ที่ขึ้นทะเบียนเป็นผู้ดำเนินกิจกรรมทางอิเล็กทรอนิกส์ก่อนตัดสินใจซื้อผลิตภัณฑ์ประกันภัยผ่านทางระบบอิเล็กทรอนิกส์

- ระบบให้ผู้เอาประกันภัยค้นหาและเปรียบเทียบแบบประกันภัย เพื่อส่งเสริมกลไกทางการตลาดและเป็นการให้ข้อมูลที่ให้ประชาชนที่สนใจได้ข้อมูลที่สามารถนำมาใช้ในการประกอบการตัดสินใจเลือกซื้อผลิตภัณฑ์ประกันภัยผ่านทางระบบอิเล็กทรอนิกส์

- ระบบการให้ความรู้ความเข้าใจเกี่ยวกับการประกันภัยและการทำธุรกรรมทางอิเล็กทรอนิกส์ เพื่อเป็นแหล่งข้อมูลและส่งเสริมให้ประชาชนมีความรู้ความเข้าใจเกี่ยวกับผลิตภัณฑ์ประกันภัยต่างๆ และการซื้อผลิตภัณฑ์ประกันภัยทางอิเล็กทรอนิกส์

ทั้งนี้ สำนักงาน คปภ.ยังมีแผนการดำเนินงานการพัฒนาการเปรียบเทียบข้อมูลผลิตภัณฑ์ประกันภัย โดยอาจมีการนำระบบ AI มาใช้ เพื่อใช้วิเคราะห์ข้อมูลและเปรียบเทียบผลิตภัณฑ์ประกันภัยให้ตรงกับกลุ่มเป้าหมายได้อย่างเหมาะสมต่อไปด้วย

นอกจากนี้ สำนักงาน คปภ. โดย กลุ่มส่งเสริมเทคโนโลยีด้านการประกันภัย หรือ “Center of InsurTech Thailand – CIT” ได้ยกระดับบริการอัตโนมัติของสำนักงาน คปภ. (Chatbot) ภายใต้ชื่อ “คปภ. รอบรู้” ซึ่งปัจจุบันให้บริการ บน Line Official และ Facebook Official ของสำนักงาน คปภ. ซึ่งระบบดังกล่าวอยู่ระหว่างการพัฒนาบริการใหม่ เพื่อบริการส่งเสริมให้ประชาชนเข้าใจภาพรวมของการประกันภัยของตนเองได้อย่างครบถ้วน ชัดเจน และสะดวกมากยิ่งขึ้น โดยผ่านบริการย่อย 2 บริการใหม่ดังนี้

1. บริการ My Coverage ช่วยในการวางแผน ความคุ้มครองด้วยประกันภัยช่วยวิเคราะห์ความคุ้มครองเฉพาะรายบุคคล โดยระบบจะประมวลผลความคุ้มครอง จากประกันภัยทั้งหมดของแต่ละบุคคล ออกมาเป็น ตารางความคุ้มครองด้านการประกันภัย ที่เข้าใจง่ายสำหรับประชาชน เช่น หากเกิดเหตุเสียชีวิตจากอุบัติเหตุ หรือหากต้องเข้ารักษาพยาบาลด้วยโรคร้ายแรง แต่ละท่านมีความคุ้มครองในเบื้องต้นเป็นอย่างไร ช่วยให้สามารถประเมินความคุ้มครองส่วนใดที่มากไป หรือ น้อยเกินไป เพื่อช่วยให้ประชาชนแต่ละท่านสามารถวางแผนด้านการประกันภัยได้ดียิ่งขึ้น

2. บริการ My Plan ช่วยในการคำนวณการใช้สิทธิประโยชน์ทางภาษี จากกรมธรรม์จากประกันภัยที่ทำถือครองไว้ในปัจจุบัน ซึ่งบริการดังกล่าวจะมีส่วนช่วยแนะนำประเภทประกันภัยที่แต่ละท่านสามารถเลือกซื้อและสามารถใช้สิทธิประโยชน์ทางภาษีเพิ่มเติมได้โดยง่าย และสะดวกมากยิ่งขึ้น

ซึ่งทั้งสองบริการใหม่ จะพร้อมเปิดให้บริการภายในปี 2567 นี้

ทั้งนี้ กลุ่มส่งเสริมเทคโนโลยีด้านการประกันภัย Center of InsurTech, CIT ได้ทำงานร่วมกันกับหลากหลายสายงานเพื่อรวบรวมข้อมูลต่างๆ เกี่ยวกับประกันภัยทั่วประเทศไทย ทั้งส่วนกลาง และส่วนภูมิภาค โดยการพัฒนาระบบถามตอบอัตโนมัติ “คปภ. รอบรู้” หรือ LINE @OICConnect ให้บริการประชาชนผ่านระบบตอบคำถามอัตโนมัติ Chatbot เพื่อ 2 กลุ่มเป้าหมาย ดังนี้

1. ประชาชน: เพื่อช่วยให้ประชาชนสามารถเข้าถึงข้อมูลการประกันภัยได้รวดเร็วและเป็นการอำนวยความสะดวก ไม่ว่าจะเป็นคำตอบด้านการประกันภัยต่างๆ ทั่วประเทศไทย ทั้งส่วนกลาง และส่วนภูมิภาคหรือจะเป็นข้อมูลเกี่ยวกับกรมธรรม์ประกันภัย ให้การประกันเป็นเรื่องเข้าถึงง่าย ไม่ซับซ้อน อีกทั้งยังเป็นช่องทางที่จะช่วยให้ประชาชนสามารถติดต่อกับ สำนักงาน คปภ. ได้สะดวกมากขึ้น

2. เจ้าหน้าที่สำนักงาน คปภ.: เพื่อช่วยการลดปริมาณจำนวนคำถามคำตอบที่ถูกถามบ่อย มีความซับซ้อนน้อย ลงไป ทำให้เจ้าหน้าที่สำนักงาน คปภ. สามารถนำเวลาไปบริการประชาชนที่มีความจำเป็นได้อย่างเต็มที่

โดยระบบบริการข้อมูลอัตโนมัติ มี Feature ที่น่าสนใจ คือ MyPolicy ซึ่งเป็น Feature ที่ช่วยผู้เอาประกันภัยขอตรวจสอบข้อมูลกรมธรรม์ทั้งหมดของตนเองผ่านช่องทางนี้ได้ ซึ่งระบบจะดึงข้อมูลกรมธรรม์ของประชาชนจากทุกบริษัทประกันภัยผ่านระบบ API แบบอัตโนมัติ โดยเชื่อมโยงข้อมูลทั้งอุตสาหกรรมประกันภัย ระหว่างสำนักงาน คปภ. บริษัทประกันภัย และภาคประชาชนเข้าด้วยกัน เพื่อทำการแสดงข้อมูลเบื้องต้นของกรมธรรม์ให้กับผู้ใช้งาน นอกจากนี้ประชาชนยังสามารถตรวจสอบข้อมูลเกี่ยวกับตัวแทน/นายหน้าประกันภัย ข้อมูลที่ตั้งของสำนักงาน คปภ. และบริษัทประกันภัยทั้งหมดในประเทศไทย ในส่วนสุดท้ายคือการเชื่อมโยงระบบต่างๆ ภายในสำนักงาน คปภ. เช่น ระบบยื่นคำร้องเรียน เป็นต้น เพื่อให้ประชาชนเข้าถึงได้สะดวกมากยิ่งขึ้น จึงได้มีการขยายช่องทางการให้บริการผ่านช่องทาง Website สำนักงาน คปภ. และช่องทาง Social Media ของสำนักงาน คปภ. เช่น Facebook เป็นต้น

ปัจจุบันมียอดผู้สมัครเข้าใช้งานระบบ Chatbot “คปภ.รอบรู้” เกือบ 7 แสนคน และมีผู้ลงทะเบียนขอตรวจสอบกรมธรรม์แล้วมากกว่า 250,000 ราย ได้ให้บริการข้อมูลกรมธรรม์มากกว่า 3 ล้านครั้ง พร้อมให้บริการตอบคำถามด้านการประกันภัยแบบอัตโนมัติ เฉลี่ยวันละกว่า 20,000 คำถาม

Q&A: สรุปคำถาม-คำตอบจากการอบรมจรรยาบรรณและความรับผิดชอบในฐานะผู้ประกอบวิชาชีพวางแผนการเงิน ปี 2566 หัวข้อ “แนวปฏิบัติการคุ้มครองข้อมูลส่วนบุคคลสำหรับผู้ให้บริการวางแผนการเงิน”

ณัฐพงษ์ อภินันท์กูล CFP®

ถาม: กิจกรรมวิเคราะห์ข้อมูล (มีข้อมูลส่วนบุคคล) เพื่อปรับปรุงการทำงานเฉพาะหน่วยงานในองค์กรไม่มีส่งข้อมูลนอกหน่วยงานต้องมีรายงานการบันทึกกิจกรรมการประมวลผลขององค์กรที่เกี่ยวข้องกับข้อมูลส่วนบุคคล (RoPA - Records of Processing Activities) หรือไม่

ตอบ: การที่นักวางแผนการเงินจะพิจารณาว่า ควรต้องบันทึกกิจกรรมลงใน RoPA หรือไม่นั้น ขอให้พิจารณาว่า มีการประมวลผลข้อมูลส่วนบุคคลหรือไม่ หากมี ควรพิจารณาจัดทำ RoPA ตามที่กฎหมายกำหนดโดยมีรายละเอียดตามที่กำหนดในมาตรา 39

สำหรับกิจกรรมวิเคราะห์ข้อมูลที่มีการประมวลผลข้อมูลส่วนบุคคล ดังนั้นนักวางแผนการเงินยังต้องบันทึกกิจกรรมดังกล่าวลงใน RoPA

ถาม: บริษัทประกันผลักดันให้เปิดสำนักงานตัวแทน สำนักงานตัวแทนจำเป็นต้องมีเจ้าหน้าที่คุ้มครองข้อมูลส่วนบุคคลหรือไม่

ตอบ: ไม่จำเป็นต้องจัดให้มีเจ้าหน้าที่คุ้มครองข้อมูลส่วนบุคคลเพิ่มเติมจากบริษัทประกัน

ถาม: เมื่อลูกค้าขอถอนข้อมูลออกจากระบบ ทางผู้ควบคุมข้อมูลส่วนบุคคล (Data Controller) จะแสดงหลักฐานอะไรให้ลูกค้าทราบได้ว่า ได้ลบข้อมูลส่วนบุคคลของลูกค้าออกไปแล้ว โดยปัจจุบัน มีการเก็บข้อมูลลูกค้าอยู่บนระบบฐานข้อมูลคอมพิวเตอร์องค์กร

ตอบ: อาจทำเป็นหนังสือตอบกลับไปยังลูกค้า (เจ้าของข้อมูลส่วนบุคคล) ว่าได้ดำเนินการตามคำขอของเจ้าของข้อมูลส่วนบุคคลเรียบร้อยแล้ว

ถาม: กรณีขอสำเนาบัตรประชาชนของลูกค้าเพื่อประกอบการให้บริการวางแผนการเงินและแจ้งให้ลูกค้าขีดทึบข้อมูลศาสนา และกรุ๊ปเลือดเนื่องจากไม่จำเป็นต้องใช้ข้อมูล แต่ลูกค้าไม่ขีดทึบข้อมูล นักวางแผนการเงินสามารถขีดทึบแทนลูกค้าได้หรือไม่ และต้องแจ้งให้ลูกค้าทราบหรือไม่

ตอบ: โดยหลักแล้วนักวางแผนการเงินควรพิจารณาให้ลูกค้าเป็นคนขีดทึบในข้อมูลศาสนาและกรุ๊ปเลือดซึ่งเป็นข้อมูลส่วนบุคคลอ่อนไหว อย่างไรก็ดี หากลูกค้าไม่ดำเนินการดังกล่าว และนักวางแผนการเงินในฐานะผู้ควบคุมข้อมูลส่วนบุคคลที่ไม่ประสงค์จะเก็บรวบรวมข้อมูลส่วนบุคคลอ่อนไหวดังกล่าวไว้ สามารถพิจารณาขีดทึบข้อมูลดังกล่าวแทนลูกค้าได้ โดยอาจขีดทึบให้ลูกค้าเห็น ณ ตอนนั้นก็ได้

ถาม: การประกาศนโยบายความเป็นส่วนตัว (privacy notice) สามารถประกาศหรือแจ้งทางวาจาได้หรือไม่

ตอบ: แม้ พ.ร.บ. คุ้มครองข้อมูลส่วนบุคคล พ.ศ. 2562 จะไม่ได้กำหนดรูปแบบของการประกาศ privacy notice ไว้ อย่างไรก็ดี นักวางแผนการเงินในฐานะผู้ควบคุมข้อมูลส่วนบุคคลมีหน้าที่ต้องแจ้งให้เจ้าของข้อมูลส่วนบุคคลทราบ ในทางปฏิบัติจึงพิจารณาจัดทำในรูปแบบกระดาษ/อิเล็กทรอนิกส์ เพื่อให้มีความชัดเจน ใช้เป็นหลักฐานว่า

ผู้ควบคุมข้อมูลส่วนบุคคลได้แจ้งให้แก่เจ้าของข้อมูลส่วนบุคคลทราบแล้ว และเป็นการป้องกันปัญหาข้อโต้แย้งในภายหลัง

ถาม: สมาคมนักวางแผนการเงินไทยมี template หรือตัวอย่าง ในการทำ PDPA กับลูกค้าเมื่อจะใช้บริการวางแผนการเงินกับนักวางแผนการเงิน CFP ให้นำไปปรับใช้ได้หรือไม่

ตอบ: สมาคมฯ มีตัวอย่างที่นักวางแผนการเงินสามารถนำไปปรับใช้เพื่อให้เหมาะสมกับนักวางแผนการเงิน ดูรายละเอียด แนวปฏิบัติการคุ้มครองข้อมูลส่วนบุคคลสำหรับสมาคมนักวางแผนการเงินไทย ที่ https://bit.ly/49ymbo5

ถาม: พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล พ.ศ. 2562 สามารถนำ ไปใช้บังคับย้อนหลังได้หรือไม่

ตอบ: พ.ร.บ. คุ้มครองข้อมูลส่วนบุคคล พ.ศ. 2562 มีผลใช้บังคับทั้งฉบับตั้งแต่วันที่ 1 มิ.ย. 2565 โดยไม่มีผลย้อนหลัง สำหรับข้อมูลส่วนบุคคลที่เก็บรวบรวมไว้ก่อนวันที่พระราชบัญญัติฉบับนี้มีผลใช้บังคับ นักวางแผนการเงินในฐานะ

ผู้ควบคุมข้อมูลส่วนบุคคลสามารถเก็บรวบรวมและใช้ข้อมูลส่วนบุคคลนั้นต่อไปได้ตามวัตถุประสงค์เดิม ทั้งนี้ ผู้ควบคุมข้อมูลส่วนบุคคลต้องกำหนดวิธีการยกเลิกความยินยอมและเผยแพร่ประชาสัมพันธ์ให้เจ้าของข้อมูลส่วนบุคคลที่ไม่ประสงค์ให้ผู้ควบคุมข้อมูลส่วนบุคคลเก็บรวมรวมและใช้ข้อมูลส่วนบุคคลดังกล่าวสามารถแจ้งยกเลิกความยินยอมได้โดยง่าย

ถาม: หากฐานทางกฎหมายที่ 1-6 รองรับกิจกรรมที่ทำ ไม่จำเป็นต้องขอความยินยอมจากเจ้าของข้อมูล (consent) ใช่หรือไม่

ตอบ: หากนักวางแผนการเงินพิจารณากิจกรรมได้ว่ามีฐานทางกฎหมาย ฐานที่ 1-6 รองรับกิจกรรมที่ทำ ไม่จำเป็นต้องขอ consent จากเจ้าของข้อมูลส่วนบุคคลเพิ่มเติมสำหรับกิจกรรมนั้น ๆ

หมายเหตุ ฐานทางกฎมาย (Lawful basis) ที่ได้รับยกเว้นไม่ต้องขอ consent ตามมาตรา 24 แห่ง พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล พ.ศ. 2562 ได้แก่

- ฐานปฏิบัติตามกฎหมาย (Legal Obligation)

- ฐานสัญญา (Contract)

- ฐานประโยชน์อันชอบธรรม (Legitimate Interest)

- ฐานภารกิจของรัฐ (Public Task)

- ฐานวิจัยฯ (Research Task)

- ฐานประโยชน์สำคัญต่อชีวิต (Vital Interest)

อย่างไรก็ดีฐานกฎหมายทั้ง 6 ฐานข้างต้นนั้นเป็นฐานในการพิจารณาถึงกิจกรรมที่มีการประมวลผลข้อมูลส่วนบุคคลตามมาตรา 24 แห่ง พ.ร.บ. คุ้มครองข้อมูลส่วนบุคคล พ.ศ. 2562 เท่านั้น

หากมีกิจกรรมที่ต้องพิจารณาถึงข้อมูลส่วนบุคคลอ่อนไหว ขอให้พิจารณาฐานทางกฎหมายที่ได้รับยกเว้นไม่ต้องขอความยินยอมตามมาตรา 26 แห่ง พ.ร.บ. คุ้มครองข้อมูลส่วนบุคคล พ.ศ. 2562 เพิ่มเติม

ถาม: ถ้าลูกค้าเสียชีวิต โดยไม่ได้ใช้สิทธิถอนความยินยอมก่อนเสียชีวิต Data Controller จะสามารถประมวลผลตามวัตถุประสงค์เดิมที่เคยได้ความยินยอมไว้ได้หรือไม่

ตอบ: ข้อมูลผู้เสียชีวิตไม่ใช่ข้อมูลส่วนบุคคล ดังนั้น นักวางแผนการเงินไม่จำเป็นต้องพิจารณาถึง พ.ร.บ. คุ้มครองข้อมูลส่วนบุคคล พ.ศ. 2562

ถาม: ประกันกลุ่มสุขภาพองค์กรของพนักงาน บริษัทประกันต้องขอ consent พนักงานที่ร่วมรับความคุ้มครองหรือไม่อย่างไร

ตอบ: เนื่องด้วยการจัดทำประกันสุขภาพมีการประมวลผลข้อมูลส่วนบุคคล และอาจมีข้อมูลอ่อนไหว บริษัทประกันจึงควรพิจารณาขอความยินยอมจากพนักงาน

ถาม: ผู้รับประโยชน์ทอดสุดท้าย ในเอกสารนิติกรรมทางการเงิน จะต้องทำ consent หรือไม่ และต้องทำเมื่อไร

ตอบ: บริษัทไม่ต้องขอความยินยอมในการเก็บรวบรวมข้อมูลส่วนบุคคล สำหรับกรณีที่มีการให้ข้อมูลส่วนบุคคลของผู้รับผลประโยชน์ (ประกันวินาศภัย) ให้อ้างอิงข้อยกเว้นตามมาตรา 24 (5)

ถาม: ถ้าเป็นข้อมูลที่นักวางแผนการเงินสังเกตเองและบันทึกข้อมูลลงไป ถือว่าข้อมูลนั้นเป็นข้อมูลส่วนบุคคลอ่อนไหว (personal/sensitive data) หรือไม่ และถ้านักวางแผนการเงินบันทึกข้อมูลนั้นในระบบบริษัท ถือว่าต้องขอ consent หรือไม่ และถ้าข้อมูลนั้นเป็นความพิการของบุคคลนั้น จะต้องจัดการข้อมูลนั้นอย่างไร

ตอบ: หากเป็นข้อมูลทั่วไป ที่สามารถระบุตัวเจ้าของข้อมูลส่วนบุคคลได้ แม้นักวางแผนการเงินเป็นผู้สังเกตและบันทึกเอง อาจถือได้ว่าเป็นข้อมูลส่วนบุคคล อย่างไรก็ดี ขอให้ระมัดระวังเพิ่มเติม หากข้อมูลที่บันทึกเป็นข้อมูลความพิการ ข้อมูลสุขภาพ ข้อมูลนั้นถือเป็นข้อมูลส่วนบุคคลอ่อนไหว (sensitive data) นักวางแผนการเงินมีหน้าที่ต้องขอความยินยอมจากเจ้าของข้อมูลส่วนบุคคลเว้นแต่จะเข้าข้อยกเว้นตามมาตรา 26

ถาม: การขอความยินยอมในการประมวลผลข้อมูลอ่อนไหว (consent sensitive data) เมื่อเวลาเปลี่ยนไป ข้อมูลเปลี่ยนแปลงได้ ตามกฎหมายและแนวปฏิบัติ จะต้องมีการปรับปรุงข้อมูล (update) หรือไม่ ความถี่ เช่น ประวัติสุขภาพ

ตอบ: การขอความยินยอมเป็นไปตามมาตรา 19 หากนักวางแผนการเงินยังใช้ข้อมูลส่วนบุคคลของลูกค้าตามวัตถุประสงค์เดิม ท่านสามารถดำเนินการต่อไปได้ โดยไม่จำเป็นต้องขอความยินยอมจากลูกค้าเพิ่มเติม

ถาม: การที่สถาบันการเงินขายหนี้ ให้บริษัทรับซื้อหนี้ ต้องทำ consent กับเจ้าของข้อมูล (data subject) ใหม่หรือไม่

ตอบ: การที่สถาบันการเงินขายหนี้ให้บริษัทรับซื้อหนี้ ถือว่าบริษัทรับซื้อหนี้ได้รับข้อมูลส่วนบุคคลของเจ้าของข้อมูลส่วนบุคคลจากแหล่งอื่น บริษัทรับซื้อหนี้ในฐานะควบคุมข้อมูลส่วนบุคคลมีหน้าที่ผู้ต้องขอความยินยอมจากเจ้าของข้อมูลส่วนบุคคล พร้อมทั้งแจ้งถึงการเก็บรวบรวมข้อมูลส่วนบุคคลจากแหล่งอื่นให้แก่เจ้าของข้อมูลส่วนบุคคลทราบโดยไม่ชักช้า แต่ต้องไม่เกินสามสิบวันนับแต่วันที่เก็บรวบรวม อย่างไรก็ดี อาจเข้าข้อยกเว้นตามมาตรา 25 (2) ได้ ทำให้บริษัทรับซื้อหนี้ไม่จำเป็นต้องขอความยินยอมจากเจ้าของข้อมูลส่วนบุคคล

ถาม: หากต้องใช้ข้อมูลส่วนบุคคลมาวิเคราะห์ทางการเงิน ควรทำอย่างไรกับลูกค้า เช่น มีเอกสารให้ลูกค้าเซ็นยินยอมการใช้ข้อมูล เป็นต้น

ตอบ: จากคำถามขอให้พิจารณาตามลำดับดังนี้

- กิจกรรมมีการใช้ข้อมูลส่วนบุคคลหรือไม่

- มี โดยการใช้ข้อมูลส่วนบุคคลเพื่อวิเคราะห์ทางการเงิน

- พิจารณาหาฐานทางกฎหมาย (Lawful basis) ประกอบการใช้ข้อมูลส่วนบุคคล

- ฐานทางกฎหมาย (Lawful basis) มีดังต่อไปนี้

- ฐานปฏิบัติตามกฎหมาย (Legal Obligation)

- ฐานสัญญา (Contract)

- ฐานประโยชน์อันชอบธรรม (Legitimate Interest)

- ฐานภารกิจของรัฐ (Public Task)

- ฐานวิจัยฯ (Research Task)

- ฐานประโยชน์สำคัญต่อชีวิต (Vital Interest)

และหากพิจารณาฐานทางกฎหมายตามด้านบนครบถ้วนแล้วไม่สามารถพิจารณาเลือกฐานทางกฎหมายตามด้านบนได้ สามารถพิจารณาขอความยินยอม (ฐานความยินยอม) จากเจ้าของข้อมูลส่วนบุคคล (ลูกค้า) ได้

สำหรับกรณีตามคำถาม หากนักวางแผนการเงินมีการให้ลูกค้าลงนามเงื่อนไขและข้อตกลงการให้บริการ สามารถพิจารณาใช้ฐานสัญญาได้ หรือหากนักวางแผนการเงินมีการจัดทำเอกสารขอความยินยอม สามารถพิจารณาใช้ฐานความยินยอมได้ หรือสามารถพิจารณาใช้ฐานประโยชน์อันชอบธรรมได้หากนักวางแผนการเงินประเมินตามหลักการ 3 part test (Purpose, Necessity, Balancing) (วัตถุประสงค์ ความจำเป็น และความได้สัดส่วน) แล้ว ซึ่งสามารถศึกษาการประเมินตามหลักการ 3 part test เพิ่มเติมได้ที่ แนวปฏิบัติการคุ้มครองข้อมูลส่วนบุคคลสำหรับสมาคมนักวางแผนการเงินไทย

ถาม: ในการเก็บข้อมูลลูกค้า หากมีการเก็บข้อมูลศาสนาของลูกค้าเอาไว้ด้วย เพื่อเอาไว้เป็นข้อมูล เช่น การซื้อของฝากลูกค้ามุสลิม ต้องเป็นอาหารฮาลาล สามารถทำได้หรือไม่ ใช้ฐานทางกฎหมายข้อใด

ตอบ: ข้อมูลศาสนาเป็นข้อมูลส่วนบุคคลอ่อนไหว ในกรณีที่นักวางแผนการเงินมีความจำเป็นต้องเก็บรวบรวมข้อมูลดังกล่าวไว้ เพื่อเอาไว้เป็นข้อมูล เช่น การซื้อของฝากลูกค้ามุสลิม สามารถเก็บรวบรวมข้อมูลดังกล่าวไว้ได้ โดยพิจารณาขอความยินยอมจากลูกค้าเพิ่มเติม

ถาม: ถ้าเก็บข้อมูลส่วนบุคคลมาแล้ว เจ้าของข้อมูลมาขอลบ นักวางแผนการเงินสามารถปฏิเสธได้ต่อเมื่อมีกฎหมายรองรับเท่านั้น ไม่สามารถใช้ฐานสัญญา หรือการอ้างถึงฐานประโยชน์อันชอบธรรม (Legitimate Interest) ได้ใช่หรือไม่

ตอบ: สำหรับสิทธิการขอให้ลบข้อมูลส่วนบุคคลของเจ้าของข้อมูลส่วนบุคคลนั้น ผู้ควบคุมข้อมูลส่วนบุคคลสามารถอ้างเหตุแห่งการปฏิเสธดังต่อไปนี้ โดยนักวางแผนการเงินสามารถปฏิเสธไม่ดำเนินการลบข้อมูลตามคำร้องขอได้

- เมื่อการประมวลผลมีความจำเป็นในการแสดงออกหรือการใช้สิทธิเสรีภาพในข้อมูล ทั้งนี้ ควรพิจารณาความจำเป็นและความเหมาะสมในการนำข้อมูลส่วนบุคคลมาใช้เพื่อแสดงออก เช่น ข้อมูลดังกล่าวเก่าเกินสมควรที่จะนำมาใช้แล้วหรือไม่

- การประมวลผลเป็นไปตามวัตถุประสงค์ในการจัดทำเอกสารประวัติศาสตร์ หรือจดหมายเหตุเพื่อประโยชน์สาธารณะ หรือที่เกี่ยวกับการศึกษาวิจัย หรือสถิติซึ่งได้จัดให้มีมาตรการปกป้องที่เหมาะสมเพื่อคุ้มครองสิทธิและเสรีภาพของเจ้าของข้อมูล หรือ เป็นการจำเป็นเพื่อการปฏิบัติหน้าที่ในการดำเนินภารกิจเพื่อประโยชน์สาธารณะของนักวางแผนการเงิน หรือ การใช้อำนาจรัฐที่ได้มอบหมายให้แก่นักวางแผนการเงิน หรือเป็นการเก็บข้อมูลส่วนบุคคลที่เป็นข้อมูลอ่อนไหว (sensitive data) ที่เป็นการจำเป็นในการปฏิบัติหน้าที่ตามกฎหมายเพื่อให้บรรลุวัตถุประสงค์ในด้านเวชศาสตร์ป้องกัน อาชีวเวชศาสตร์ ประโยชน์สาธารณะด้านการสาธารณสุข ตามมาตรา 26 (5) (ก) และ (ข) แห่งพระราชบัญญัติคุ้มครองข้อมูลส่วนบุคคล พ.ศ. 2562

- เป็นการเก็บรักษาข้อมูลส่วนบุคคลนั้นเป็นไปเพื่อการก่อตั้งสิทธิเรียกร้องตามกฎหมาย การปฏิบัติตามหรือการใช้สิทธิเรียกร้องตามกฎหมาย หรือการยกขึ้นต่อสู้สิทธิเรียกร้องตามกฎหมาย หรือ เพื่อปฏิบัติตามกฎหมาย

กรณีที่มีการปฏิเสธการปฏิบัติตามสิทธิในการลบข้อมูล นักวางแผนการเงินจะต้องบันทึกคำร้องขอของเจ้าของข้อมูลไว้ นอกจากนี้ เจ้าของข้อมูลมีสิทธิในการร้องเรียนต่อคณะกรรมการผู้เชี่ยวชาญเพื่อสั่งให้ท่านดำเนินการตามสิทธิได้ (อย่างไรก็ดี ในปัจจุบันยังไม่มีการตั้งคณะกรรมการผู้เชี่ยวชาญ และการกำหนดหลักเกณฑ์การร้องเรียนแต่อย่างใด)

ถาม: ถ้าเป็นฐานกฎหมายในการเก็บข้อมูล เช่น ใบรับรองแพทย์ ต้องมีการแจ้งเจ้าของข้อมูลอีกหรือไม่ว่ามีการเก็บข้อมูลส่วนตัว

ตอบ: หากมีฐานกฎหมายรองรับสำหรับกิจกรรมดังกล่าว ไม่ต้องพิจารณาขอความยินยอมจากเจ้าของข้อมูลส่วนบุคคล อย่างไรก็ดี ควรมีการแจ้งรายละเอียดต่าง ๆ ตามมาตรา 23 แห่ง พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล พ.ศ. 2562 ก่อนหรือในขณะเก็บรวบรวมข้อมูลส่วนบุคคล ให้เจ้าของข้อมูลส่วนบุคคลทราบซึ่งอาจจัดทำในรูปแบบประกาศความเป็นส่วนตัว (Privacy Notice)

ถาม: มีระยะเวลากำหนดในการเก็บข้อมูลหรือไม่ เช่น หากไม่มาใช้บริการเกิน 5 ปี ต้องลบข้อมูลออก เป็นต้น

ตอบ: พ.ร.บ. คุ้มครองข้อมูลส่วนบุคคล พ.ศ. 2562 ไม่ได้กำหนดระยะเวลาขั้นต่ำ/สูงสุดสำหรับการเก็บรวบรวมข้อมูลส่วนบุคคลในแต่ละกิจกรรมไว้ มีเพียงการกำหนดให้ผู้ควบคุมข้อมูลส่วนบุคคลต้องเก็บข้อมูลส่วนบุคคลเท่าที่จำเป็นตรงตามวัตถุประสงค์เท่านั้น ดังนั้น ขอให้พิจารณาระยะเวลาการเก็บข้อมูลส่วนบุคคลจากกฎหมายที่เกี่ยวข้องเพิ่มเติม

ถาม: ลูกค้าติดต่อมาปรึกษาการลงทุนในลักษณะปรึกษากันเองในนามบุคคล โดยลูกค้าส่งข้อมูล Excel พอร์ตการลงทุนของตนมาให้ กรณีลูกค้ายินยอมและส่งข้อมูลมาให้เองโดยไม่ได้มีการเซ็นเอกสาร PDPA กรณีนี้จะเกิดปัญหาใด ๆ หรือไม่

ตอบ: ลำดับแรกที่ต้องพิจารณามีว่า ข้อมูล Excel พอร์ตการลงทุนนั้น มีข้อมูลส่วนบุคคลหรือไม่ ข้อมูลส่วนบุคคล เช่น ชื่อ นามสกุล อายุ เพศ ที่อยู่ เบอร์โทรศัพท์ติดต่อ รายละเอียดและแผนการลงทุน เป็นต้น หากมี นักวางแผนการเงินต้องพิจารณาหาฐานทางกฎหมายรองรับสำหรับกิจกรรมดังกล่าว เช่น ฐานความยินยอม (ลงนามในเอกสารการขอความยินยอม) ฐานสัญญา (มีการจัดทำสัญญาให้บริการ) เป็นต้น

ถาม: หากบริษัทต้องการแนะนำผลิตภัณฑ์การเงินให้ลูกค้า โดยใช้ฐานข้อมูลลูกค้าของทางบริษัทเพื่อโทรไปแนะนำและขอเข้าพบลูกค้า จะถือว่าละเมิดหรือไม่

ตอบ: หากบริษัทมีฐานทางกฎหมายรองรับและปฏิบัติตาม พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล พ.ศ. 2562 ในการโทรไปแนะนำและขอเข้าพบลูกค้าแล้ว เช่นนี้สามารถทำได้

ตัวอย่างฐานทางกฎหมายสำหรับกรณีนี้ เช่น

- ฐานความยินยอม ในกรณีที่ลูกค้าได้ให้ความยินยอมแก่บริษัท เพื่อการแนะนำผลิตภัณฑ์ทางการเงิน เพื่อการบริการวางแผนทางการเงิน และเพื่อประชาสัมพันธ์เกี่ยวกับบริการต่าง ๆ (Marketing Purpose) หรือ

- ฐานประโยชน์อันชอบธรรม เพื่อวัตถุประสงค์ในการแนะนำผลิตภัณฑ์ทางการเงิน เพื่อการบริการวางแผนทางการเงิน และเพื่อประชาสัมพันธ์เกี่ยวกับบริการต่าง ๆ (Marketing Purpose)

ทั้งนี้ ก่อนที่จะพิจารณาฐานกฎหมายดังกล่าวมาปรับใช้ ท่านต้องพิจารณาตามหลักการ 3 part test (Purpose, Necessity, Balancing) โดยสามารถพิจารณาศึกษาการประเมินตามหลักการ 3 part test เพื่อพิจารณาใช้ฐานดังกล่าวเพิ่มเติมได้ที่แนวปฏิบัติการคุ้มครองข้อมูลส่วนบุคคลสำหรับสมาคมนักวางแผนการเงินไทย

หมายเหตุ คำถาม-คำตอบดังกล่าวใช้ประกอบการอบรมจรรยาบรรณฯ ประจำปี 2566 ของสมาคมนักวางแผนการเงินไทยเท่านั้น คำตอบที่ปรากฏอาจมีการเปลี่ยนแปลงไปตามกฎหมายที่เกี่ยวข้องที่ออกบังคับใช้ภายหลังจากวันที่จัดอบรมจรรยาบรรณฯ

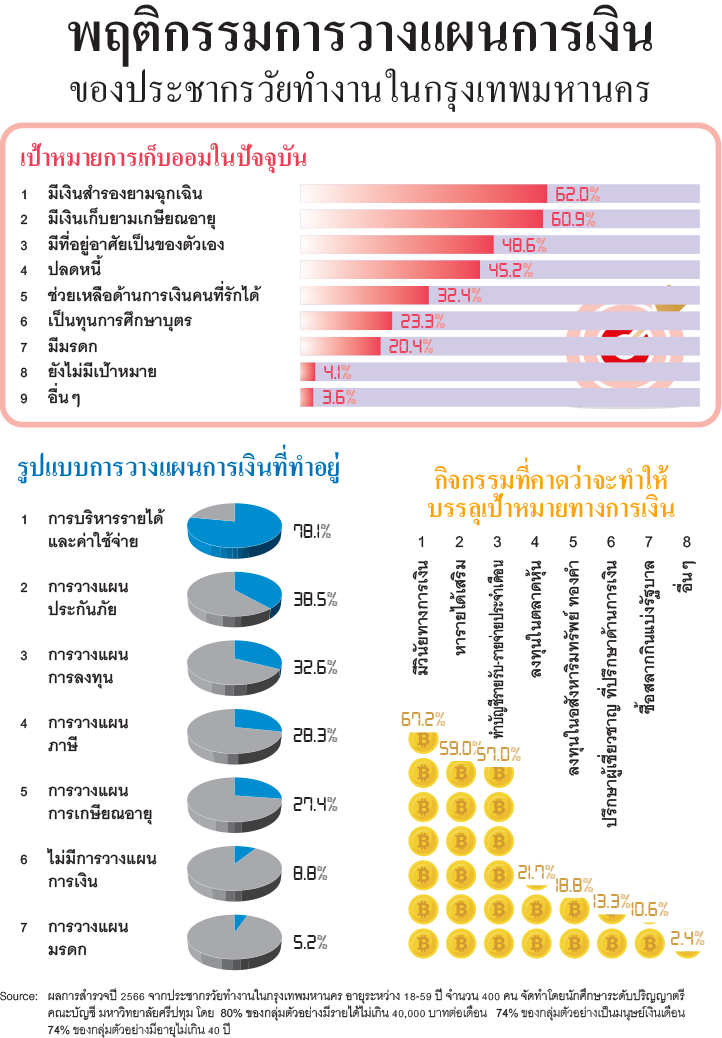

Infographic: พฤติกรรมการวางแผนการเงินของประชากรวัยทำงานในกรุงเทพมหานคร

เสกสรร โตวิวัฒน์ CFP®

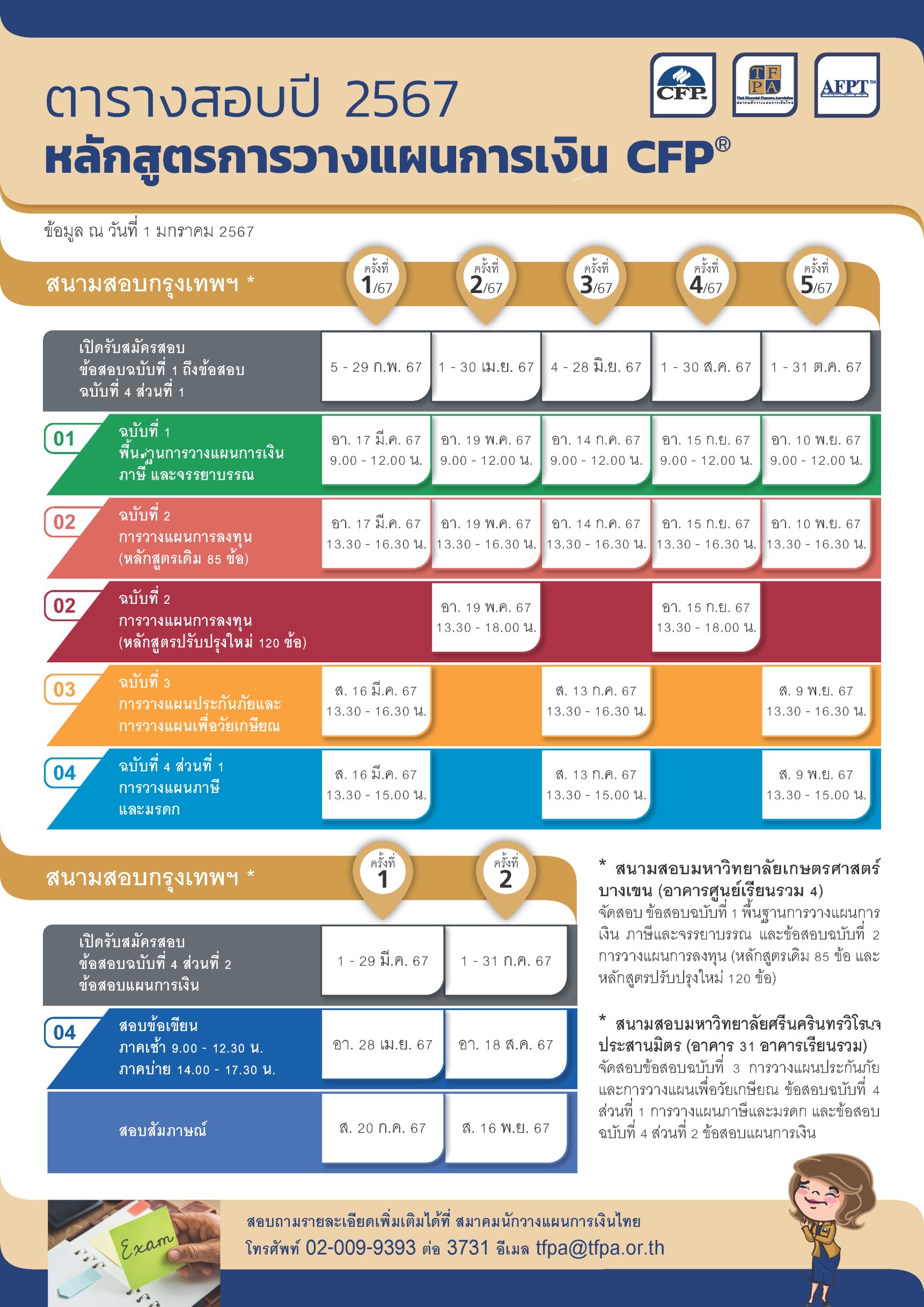

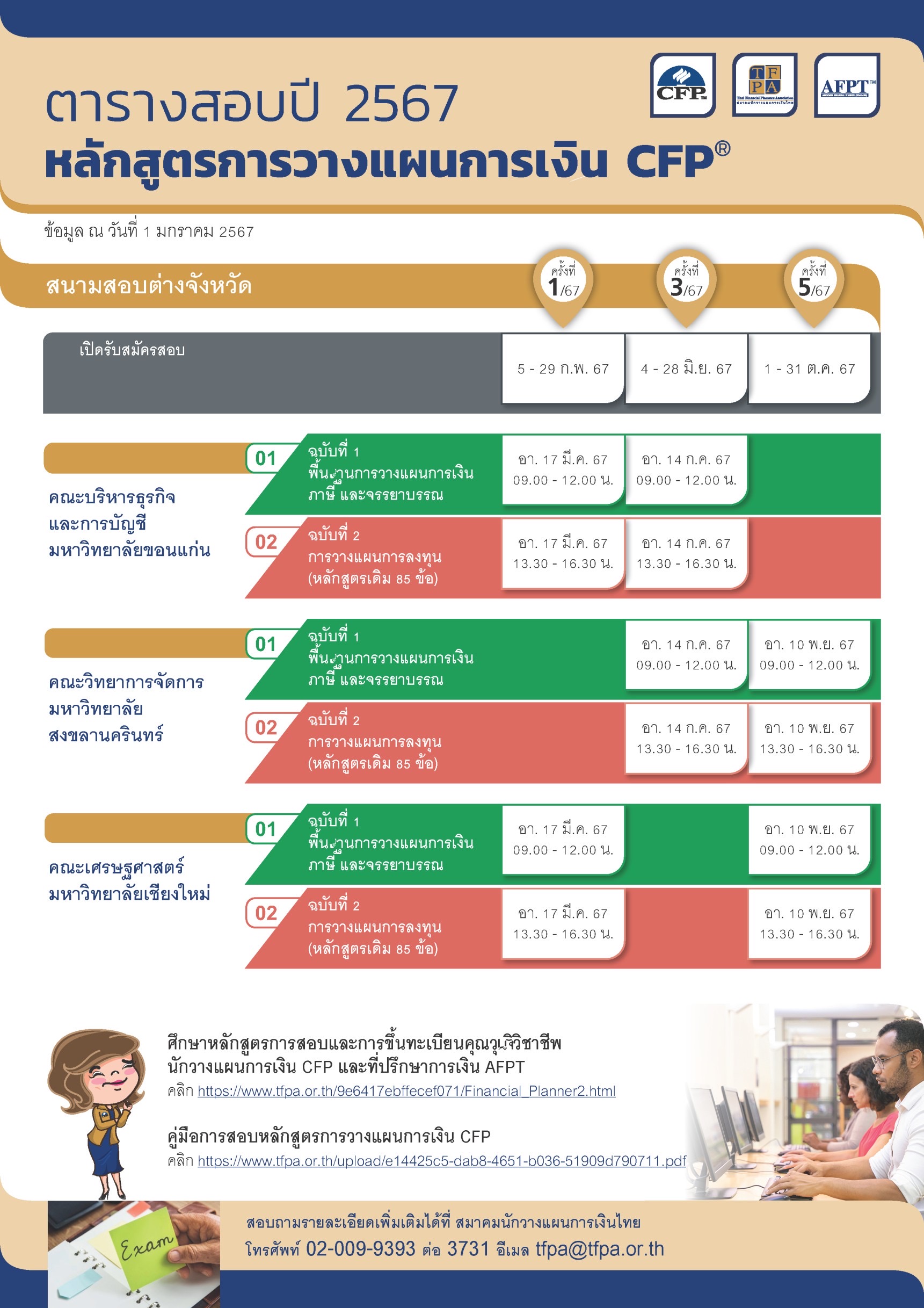

ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2567

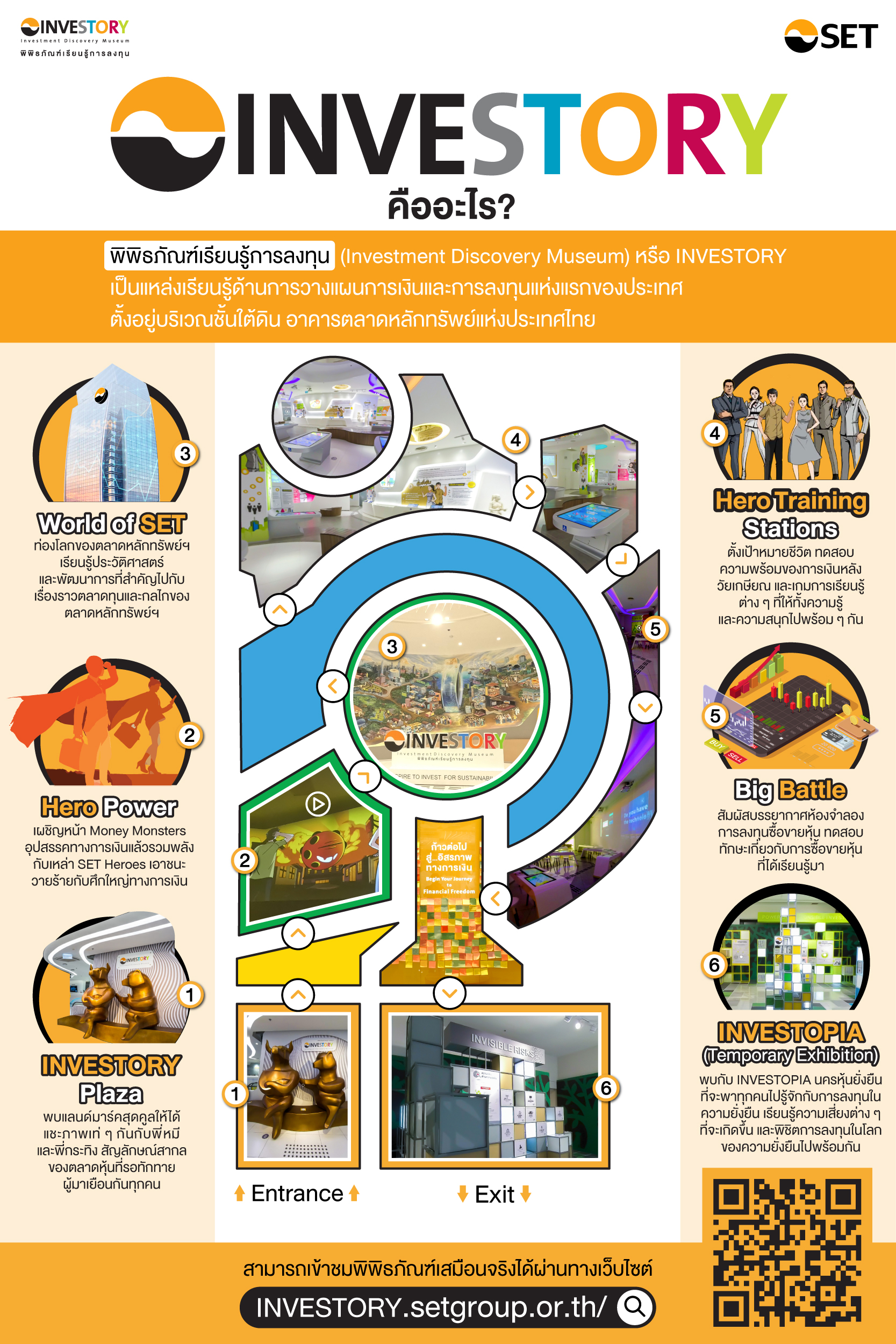

INVESTORY คืออะไร