วารสาร TFPA Magazine

วารสาร TFPA Magazine ฉบับที่ 2 เดือนมิถุนายน 2567

- สารจากนายกสมาคม

- What’s On

- Cover Story: บ้าน รถ ซื้อหรือเช่า คำถามง่ายๆ ที่คำตอบไม่ตายตัว

- Sharing of Experience: ทัศนคติของลูกค้ากับการวางแผนการเงิน

- New Product: เพิ่มโอกาสการลงทุนผ่าน Private Equity

- The Interview: มุ่งสู่อนาคตของสมาคมนักวางแผนการเงินไทย

- Q&A: จดทะเบียนสมรสกันไหม

- Infographic: อัพเดทต้นทุนการกู้ยืมส่วนบุคคล

- ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2567

- SET Fin Lab: Bloomberg for Education

สารจากนายกสมาคม

ตั้งแต่ต้นปี 2567 สมาคมฯ ได้ดำเนินงานทั้งในส่วนของแผนงานเดิมต่อเนื่องจากปีที่ผ่านมา และริเริ่มแผนงานใหม่เพื่อสนับสนุนเป้าหมายในการเพิ่มจำนวนและส่งเสริมนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT ซึ่งเป็นผู้ประกอบวิชาชีพที่มีคุณสมบัติตามมาตรฐานสากลทั้งด้านความรู้ ความสามารถ และด้านจรรยาบรรณ ให้เป็นที่รู้จักและยอมรับอย่างแพร่หลาย เพื่อทำหน้าที่ให้คำปรึกษาวางแผนการเงิน รวมทั้งส่งเสริมให้ประชาชนมีองค์ความรู้และเห็นถึงความสำคัญของเรื่องการวางแผนการเงินส่วนบุคคล และได้ลงมือวางแผนการเงินโดยขอรับคำปรึกษาจากนักวางแผนการเงิน CFP

ด้านมาตรฐานวิชาชีพ สมาคมฯ อยู่ระหว่างการปรับปรุงรูปแบบการอบรมและการประเมินผลชุดวิชาที่ 6 การจัดทำแผนการเงิน เพื่อวัดผลความสามารถในการทำแผนการเงินของผู้อบรม ปรับปรุงเนื้อหาตำราการอบรมการวางแผนประกันภัย และจัดให้มีระบบ E-Learning เพื่ออำนวยความสะดวกในการอบรมเพื่อนับเป็นจำนวนชั่วโมง CPD ในด้านการตลาดและประชาสัมพันธ์ สมาคมฯ ให้ความสำคัญกับการส่งเสริมให้ประชาชนมีความรู้ความเข้าใจเรื่องการวางแผนการเงินเพื่อกระตุ้นให้เกิด call to action คือ ลงมือวางแผนการเงินกับนักวางแผนการเงิน CFP สมาคมฯ ได้ผลิตคลิปวิดีโอรายการ “เรื่องเงินยังไงดี นักวางแผนการเงิน CFP มีคำตอบ” ซึ่งเริ่มเผยแพร่ตอนแรกในเดือนมิถุนายน ผมขอเชิญชวนเพื่อนสมาชิกช่วยกันแชร์คลิปวิดีโอออกไปเพื่อให้เป็นที่รับรู้ในวงกว้าง นอกจากการจัดกิจกรรม workshop วางแผนการเงินในหัวข้อการลงทุน ภาษี ประกันภัย และเกษียณอายุ จำนวน 2 ครั้ง ซึ่งมีผู้เข้าร่วมกิจกรรมกว่า 200 คน สมาคมฯ อยู่ระหว่างการพัฒนาเนื้อหาสำหรับ workshop วางแผนการเงินสำหรับกลุ่มมนุษย์เงินเดือน ฟรีแลนซ์ และข้าราชการ ซึ่งคาดว่าจะเริ่มจัดกิจกรรมได้ภายในไตรมาส 3 ซึ่งเป็นการเปิดโอกาสและเปิดประสบการณ์ในการเรียนรู้เรื่องการวางแผนการเงินจากนักวางแผนการเงิน CFP โดยตรง ในปีนี้ สมาคมฯ จะทำงานร่วมกับ PR Agencyเพื่อส่งเสริมการสร้างภาพลักษณ์ที่ดีและน่าเชื่อถือของสมาคมฯ และนักวางแผนการเงิน CFP กับสื่อมวลชน นอกจากนี้ สมาคมฯ ได้ริเริ่มแผนงานด้านพัฒนาธุรกิจเพื่อสร้างโอกาสทางธุรกิจให้กับทั้งสมาชิกและสมาคมฯ เช่น กิจกรรม Happy Salaryman และกิจกรรม Road to AFPT for Campus ซึ่งจะได้มาอัพเดทข้อมูลให้เพื่อนสมาชิกได้ทราบในเร็วๆ นี้

ผมขอถือโอกาสนี้เชิญชวนเพื่อนสมาชิกทุกท่านเข้าร่วมกิจกรรมต่างๆ ของสมาคมฯ ทั้งในส่วนของกิจกรรมที่จัดให้กับสมาชิก และร่วมเป็นทีมงานอาสาในกิจกรรมที่จัดให้กับประชาชนทั่วไป หากท่านใดมีข้อเสนอแนะที่เห็นว่าเป็นประโยชน์ต่อการดำเนินงาน หรือต่อวิชาชีพนักวางแผนการเงิน สามารถแจ้งมาได้ที่ info@tfpa.or.th เพื่อสมาคมฯ จะได้นำมาเป็นแนวทางในการพัฒนา ต่อยอดแผนงานของสมาคมฯ ต่อไป

วิโรจน์ ตั้งเจริญ

นายกสมาคมนักวางแผนการเงินไทย

What’s On

กิจกรรม Workshop วางแผนการเงินกับนักวางแผนการเงิน CFP ครั้งที่ 2/2567

|

|

|

|

เมื่อวันที่ 8 มิถุนายน 2567 สมาคมนักวางแผนการเงินไทยจัดกิจกรรม Workshop วางแผนการเงินกับนักวางแผนการเงิน CFP ครั้งที่ 2/2567 ผู้เข้าร่วมกิจกรรมได้รับความรู้ผ่านการบรรยายและร่วมทำเวิร์คช็อปในหัวข้อที่สนใจ ได้แก่ การวางแผนการลงทุน การวางแผนประกันภัย การวางแผนภาษี และการวางแผนเกษียณ มีนักวางแผนการเงิน CFP 21 คน และผู้สนใจ 147 คนเข้าร่วมกิจกรรม ณ อาคารตลาดหลักทรัพย์แห่งประเทศไทย

ธนาคารทหารไทยธนชาต จำกัด (มหาชน) สมาชิกใหม่สมาคมฯ

สมาคมนักวางแผนการเงินไทยขอต้อนรับธนาคาทหารไทยธนชาต จำกัด (มหาชน) เข้าเป็นสมาชิกนิติบุคคลประเภทสถาบัน

สิทธิประโยชน์สำหรับพนักงานของบริษัทสมาชิกจะได้รับมีดังนี้

- สิทธิประโยชน์ส่วนลดร้อยละ 15 ได้แก่

- หนังสือตำราของสมาคมฯ

- ค่าธรรมเนียมการสอบหลักสูตรนักวางแผนการเงินของสมาคมฯ

- ค่าธรรมเนียมการเข้าร่วมสัมมนาที่จัดโดยสมาคมฯ

- สิทธิประโยชน์ส่วนลดค่าธรรมเนียมการอบรม 300 บาท/คน/ชุดวิชา

สมาคมนักวางแผนการเงินไทยเข้าร่วมงานมหกรรมลงทุน SET in the City 2024

|

|

สมาคมนักวางแผนการเงินไทยเข้าร่วมออกบูธนิทรรศการประชาสัมพันธ์คุณวุฒิวิชาชีพนักวางแผนการเงิน CFP และกิจกรรมให้ความรู้กับประชาชนในงานมหกรรมการลงทุน SET in the City 2024 ซึ่งจัดโดยตลาดหลักทรัพย์แห่งประเทศไทย นักวางแผนการเงิน CFP ร่วมเป็นวิทยากรให้ความรู้บนเวทีสัมมนาและห้อง workshop ได้แก่ คุณจักรกฤษณ์ กิจการรัฐบุตร ร่วมเสวนาในหัวข้อ "Money Mindset: เตรียมพร้อมก่อนลงทุน" คุณวิวรรณ ธาราหิรัญโชติ ร่วมเสวนาในหัวข้อ "ทลายกำแพงความคิด พิชิตเงินล้าน" คุณมยุรี โชวิกรานต์ ร่วมบรรยายในหัวข้อ "Passive Income: ลงทุนแบบสร้างรายได้คู่ขนาน" และคุณนฤมล บุญสนอง ร่วมเป็นวิทยากร workshop "ก้าวแรก... เทรด SET50 Futures สร้างกำไร เสริมพอร์ตหุ้น" เมื่อวันที่ 15-16 มิถุนายน 2567 ณ มิตรทาวน์ฮออล์ ชั้น 5

การเทียบเคียงความรู้เนื้อหาหลักสูตรวิทยาการประกันภัย สาขาวิชาคณิตศาสตร์และสถิติ มหาวิทยาลัยธรรมศาสตร์กับหลักสูตรการวางแผนการเงิน CFP

เมื่อวันที่ 5 มิถุนายน 2567 คณะอนุกรรมการมาตรฐานการศึกษา สมาคมนักวางแผนการเงินไทยได้อนุมัติการเทียบเคียงความรู้ของหลักสูตรวิทยาการประกันภัย สาขาวิชาคณิตศาสตร์และสถิติ คณะวิทยาศาสตร์และเทคโนโลยี มหาวิทยาลัยธรรมศาสตร์กับหลักสูตรการวางแผนการเงิน CFP ชุดวิชาที่ 1-4 โดยนักศึกษาที่อบรมและสอบผ่านรายวิชาที่กำหนดจะได้รับการยกเว้นการอบรมหลักสูตรการวางแผนการเงิน CFP โดยมีรายละเอียดดังนี้

การปรับปรุงเนื้อหาชุดวิชาที่ 4 การวางแผนเพื่อการเกษียณ

สมาคมนักวางแผนการเงินไทยได้ปรับปรุงเนื้อหาการอบรมหลักสูตรการวางแผนการเงิน CFP ชุดวิชาที่ 4 การวางแผนเพื่อวัยเกษียณให้เป็นปัจจุบัน ครอบคลุมเนื้อหาในบทที่ 2 การประกันสังคม บทที่ 4 กองทุนสำรองเลี้ยงชีพ และบทที่ 5 กองทุนรวมเพื่อการเลี้ยงชีพ โดยสถาบันอบรมจะเริ่มใช้เนื้อหาที่ปรับปรุงใหม่ในการอบรมตั้งแต่เดือนกรกฎาคม 2567 เป็นต้นไป และสมาคมฯ จะเริ่มใช้เนื้อหาที่ปรับปรุงใหม่กับการสอบในปี 2568 เป็นต้นไป ผู้สนใจสามารถดูรายละเอียดเนื้อหาตำราชุดวิชาที่ 4 การวางแผนเพื่อวัยเกษียณ ที่มีการปรับปรุงได้ที่เว็บไซต์สมาคมฯ www.tfpa.or.th หัวข้อ เอกสารดาวน์โหลด > ผู้อบรมและผู้สมัครสอบ > “หัวข้อ รายการหนังสือประกอบการอ่านสอบหลักสูตรการวางแผนการเงิน CFP” หรือ คลิกที่ https://www.tfpa.or.th/upload/2d0db955-05ea-45d6-b7ab-55fb28d5486e.pdf)

รายการ “เรื่องเงินยังไงดี นักวางแผนการเงิน CFP® มีคำตอบ”

|

|

สมาคมนักวางแผนการเงินไทยเผยแพร่คลิปวิดีโอรายการ “เรื่องเงินยังไงดี นักวางแผนการเงิน CFP® มีคำตอบ” ให้ความรู้เรื่องการวางแผนการเงินกับประชาชนทั่วไป โดยได้รับเกียรติจากนักวางแผนการเงิน CFP มาร่วมให้ความรู้ ติดตามรับชมคลิปวิดีโอหัวข้อ ทะเบียนสมรส ควรจดหรือไม่ ควรจดตอนไหนดี? โดยคุณชัชฎา สิงหชูวงศ์ และหัวข้อ HAPPY PRIDE รักกันให้ HAPPY สำหรับคู่รักซีรีส์วาย โย คุณพิชาญเดช เข็มเพ็ชร และสามารถรับชมคลิปวิดีโอตอนอื่นๆ ได้ทาง Facebook และ YouTube สมาคมนักวางแผนการเงินไทย

Cover Story: บ้าน รถ ซื้อหรือเช่า คำถามง่ายๆ ที่คำตอบไม่ตายตัว

งามจิตร สิงหบุตร CFP®

ราชันย์ ตันติจินดา CFP®

ปัจจุบัน สิ่งต่างๆ รอบตัวมีการพัฒนาเปลี่ยนแปลงอย่างต่อเนื่องตลอดเวลา รวมไปถึงวิถีการใช้ชีวิตและการบริหารจัดการชีวิตที่มีความซับซ้อน ไม่มีรูปแบบตายตัว เนื่องจากแต่ละคนมีความต้องการที่แตกต่างกัน ในขณะเดียวกัน ก็ต้องคิดอย่างรอบคอบเกี่ยวกับวิธีที่เราใช้เงินและวางแผนสำหรับอนาคต จึงเห็นได้ว่า มุมมองทางการเงินและการวางแผนทางการเงินต้องมีการประเมินความต้องการต่างๆ เป็นระยะเพื่อให้แน่ใจว่าสามารถจัดการเงินของเราได้ดี จากวิถีชีวิตการทำงานที่เปลี่ยนแปลงไป ตัวอย่างเช่น บางคน work from anywhere บางคนทำงานแบบ hybrid เข้าออฟฟิศ สัปดาห์ละ 2-3 วัน บางคนยังคงทำงานนอกบ้านทุกวัน และบางคนทำงานหลายที่ ด้วยเหตุผลที่แตกต่างกันดังกล่าว จึงบอกได้ยากว่า หากต้องจัดการทรัพย์สินส่วนตัว ประเภทบ้าน หรือ รถยนต์ ควรจัดการอย่างไร บทความนี้เป็นการนำเสนอแนวคิด และ check list ต่างๆ เพื่อช่วยให้ท่านได้มีแนวทางในการจัดการทรัพย์สินที่เหมาะกับตัวท่านเอง หรือ อย่างน้อยก็ช่วยให้สามารถพิจารณาวางแผนได้ใกล้เคียงกับความต้องการของตนเอง เพื่อช่วยหาวิธีตัดสินใจว่าจะซื้อ หรือ เช่า ทรัพย์สิน รวมถึงหากต้องเลือกตัดสินใจซื้อระหว่างบ้านกับรถยนต์ ควรตัดสินใจอย่างไร รวมถึงคำแนะนำเกี่ยวกับวิธีการจัดการทรัพย์สิน นอกจากนั้นแล้วหากท่านที่เป็นนักวางแผนการเงินและที่ปรึกษาการเงิน ก็สามารถนำไปใช้เป็นแนวในการให้คำปรึกษาได้ด้วย

Check list ก่อนตัดสินใจ ซื้อ vs เช่า

ทรัพย์สินที่ต้องตัดสินใจว่าจะซื้อหรือเช่าดี มักเป็นทรัพย์สินที่มีมูลค่าสูง ได้แก่ บ้าน/คอนโดเพื่ออยู่อาศัย และรถยนต์เพื่อใช้เดินทางส่วนตัว ซึ่งปัจจุบันทรัพย์สินเหล่านี้สามารถได้มาด้วยทั้งการซื้อโดยการขอสินเชื่อหรือการเช่า ซึ่งคำว่าเช่านี้ครอบคลุมทั้งการเช่ารายเดือนและการเช่าเป็นครั้งคราว ตามพัฒนาการของบริการผู้ให้เช่าด้วย โดย check list ที่นักวางแผนการเงินควรใช้เพื่อแนะนำผู้รับคำปรึกษา ในการตัดสินใจเลือกระหว่างการซื้อกับการเช่า บ้าน/คอนโด และรถยนต์ อย่างน้อยที่สุดควรมี 4 ข้อดังนี้

นอกจากการประเมินตาม check list ครบทั้ง 4 ข้อแล้ว อีกบทบาทหนึ่งของนักวางแผนการเงิน คือ การช่วยจัดลำดับความสำคัญหรือให้น้ำหนักใน check list แต่ละข้อ เนื่องจากผู้รับคำปรึกษาแต่ละคนมีข้อจำกัดในการตัดสินใจที่ต่างกัน เช่น คนที่ลูกเพิ่งเข้าโรงเรียนในตัวเมือง ต้องการคอนโดแนวรถไฟฟ้าเพื่อรับส่งลูก อาจให้ความสำคัญกับ แผนหรือเป้าหมายระยะสั้นว่าลูกอาจเปลี่ยนโรงเรียนหรือไม่ มากกว่าความคุ้นชินในการใช้งานคอนโด เป็นต้น

สิ่งต้องรู้ เมื่อตัดสินใจซื้อด้วยการขอสินเชื่อ

ในระหว่างการพิจารณาตัดสินใจว่าจะซื้อหรือเช่าบ้าน หรือผ่อนรถยนต์ แนะนำให้ท่านพิจารณาแนวทางการดำเนินการควบคู่กันไปด้วย เพื่อเป็นการประเมินตัวเอง และวางแผนเกี่ยวกับคุณสมบัติของผู้กู้ที่ดี เพราะการซื้อบ้านหรือรถถือเป็นการตัดสินใจทางการเงินที่สำคัญ ซึ่งต้องการการวางแผนและความเข้าใจในเรื่องสินเชื่ออย่างถี่ถ้วน เพื่อช่วยให้ท่านเตรียมตัวได้อย่างเหมาะสมและเพิ่มโอกาสที่จะผ่านกระบวนการอนุมัติสินเชื่อได้สำเร็จ มาดูคำแนะนำที่จำเป็นกัน

- การจัดการเพื่อรับการอนุมัติสินเชื่อสำหรับบ้านหรือรถ

- ตรวจสอบประวัติเครดิต หากมีประวัติการชำระหนี้ที่ดี จะช่วยเพิ่มโอกาสในการได้รับการอนุมัติสินเชื่อ โดยสามารถตรวจสอบประวัติเครดิตได้ที่ จุดบริการของบริษัท ข้อมูลเครดิตแห่งชาติ เช่น คุณกมล อายุ 32 ปี ได้ใช้เวลาหลายปีในการจ่ายหนี้บัตรเครดิตและค่างวดรถอย่างตรงเวลาเพื่อสร้างประวัติเครดิตที่ดี ซึ่งเป็นสิ่งที่ธนาคารให้ความสำคัญเมื่อพิจารณาอนุมัติสินเชื่อ

- เตรียมเอกสารครบถ้วน ที่สามารถพิสูจน์รายได้และความสามารถในการชำระหนี้ ตัวอย่างเช่น คุณสมปอง อายุ 45 ปี เตรียมเอกสารการเงินที่จำเป็น เช่น สลิปเงินเดือน สำเนาบัญชีธนาคาร และหลักฐานการเป็นเจ้าของทรัพย์สินอื่นๆ ก่อนยื่นขอสินเชื่อ ทำให้กระบวนการพิจารณาของธนาคารเป็นไปอย่างราบรื่น

- มีเงินดาวน์พร้อม เงินดาวน์ที่มากขึ้นสามารถลดความเสี่ยงของผู้ให้กู้และอาจช่วยให้ได้รับอัตราดอกเบี้ยที่ดีกว่า เช่น คุณณภัทร อายุ 30 ปี ออมเงินมาหลายปีเพื่อมีเงินดาวน์ในการซื้อบ้านครั้งแรก การจ่ายเงินดาวน์ที่สูงขึ้นช่วยลดภาระการผ่อนชำระในอนาคต รวมถึงอาจทำให้เลือกซื้อบ้านในราคาที่สูงขึ้นได้ หากวงเงินสินเชื่อที่ได้รับการอนุมัติยังไม่เพียงพอ

- สิ่งที่สถาบันการเงินมองหาจากประวัติเครดิต

- ประวัติการชำระหนี้ ชำระหนี้ตรงเวลาหรือไม่ เช่น คุณต้อม อายุ 38 ปี ได้ชำระค่างวดรถและบ้านอย่างต่อเนื่องและตรงเวลา ซึ่งธนาคารจะเห็นว่าเป็นลูกค้าที่มีความน่าเชื่อถือ ในทางกลับกันหากภายใน 1-3 ปีที่ผ่านมา ซึ่งเป็นช่วงเวลาที่ผ่านมาไม่นาน คุณต้อมมีประวัติการผิดนัดชำระหนี้ ก็อาจเป็นปัจจัยที่ธนาคารพิจารณาไม่อนุมัติสินเชื่อได้

- ระดับหนี้สินรวม รวมถึงหนี้บัตรเครดิต การกู้ยืมอื่นๆ เช่น คุณหทัย อายุ 36 ปี มีหนี้สินทั้งบัตรเครดิตและสินเชื่อส่วนบุคคลอยู่ในระดับที่สมดุลกับรายได้ เช่น ผ่อนและชำระขั้นต่ำน้อยกว่า 40% ของรายได้ เป็นสัญญาณที่ดีต่อธนาคารว่าสามารถจัดการหนี้ได้อย่างมีประสิทธิภาพ

- สถานะการเงินปัจจุบัน รายได้ต่อเดือนและค่าใช้จ่ายที่คงที่ เช่น คุณวรรณ อายุ 41 ปี แสดงรายได้และค่าใช้จ่ายที่มั่นคงในการดำเนินชีวิตประจำวัน โดยมีเงินเหลือเพียงพอหลังจากชำระค่าใช้จ่ายที่จำเป็น ซึ่งยิ่งมีเหลือมากและหน้าที่การงานมีความมั่นคงก็มีโอกาสได้วงเงินสินเชื่อสูงขึ้นหรือโอกาสในการอนุมัติมากขึ้น

- ความตระหนักรู้ที่ผู้กู้ควรทราบก่อนและหลังได้รับสินเชื่อ

- ทำความเข้าใจในเงื่อนไขสินเชื่อ อ่านและทำความเข้าใจเงื่อนไขในสัญญากู้ยืม

- วางแผนการชำระหนี้ จัดทำแผนการเงินให้สามารถชำระหนี้ได้ตรงเวลา เพื่อให้แน่ใจว่าสามารถผ่อนชำระได้โดยไม่กระทบคุณภาพชีวิต

- พิจารณาภาระหนี้ที่เกิดขึ้น ตรวจสอบว่าการชำระหนี้แต่ละเดือนจะไม่ทำให้คุณลำบากในการดำเนินชีวิตประจำวัน โดยภาระในการผ่อนชำระหนี้ ไม่ควรเกิน 35%-45% ของรายได้รวมในแต่ละเดือน

- พิจารณาหาแหล่งเงินกู้

การเลือกแหล่งเงินกู้ที่เหมาะสมเป็นสิ่งสำคัญในการวางแผนทางการเงิน โดยเฉพาะเมื่อต้องการกู้เงินเพื่อซื้อบ้านหรือรถ โดยในการกู้แต่ละครั้งควรพยายามหาแหล่งเงินกู้ที่ดอกเบี้ยต่ำที่สุด เพื่อให้ต้นทุนรวมของทรัพย์สินที่ท่านได้มาถูกที่สุด โดยแหล่งเงินกู้สามารถหาได้จากหลายแหล่ง เช่น

- ธนาคารพาณิชย์

- สหกรณ์ออมทรัพย์ สำหรับท่านที่เป็นสมาชิกสหกรณ์ มักจะได้รับเงื่อนไขสินเชื่อที่ดีกว่าทั่วไป เช่น อัตราดอกเบี้ยที่ต่ำกว่าและการอนุมัติที่ง่ายขึ้น

- สถาบันการเงินของรัฐ

- บริษัทไฟแนนซ์ และลีสซิ่ง ปกติให้บริการสินเชื่อรถยนต์หรือสินเชื่อส่วนบุคคล

การเลือกแหล่งเงินกู้ควรพิจารณาจากความต้องการของตนเองและเงื่อนไขที่เหมาะสมที่สุด เพื่อให้สามารถบริหารจัดการภาระหนี้ได้อย่างมีประสิทธิภาพและไม่ส่งผลเสียต่อสถานะการเงินในอนาคต การเตรียมตัวอย่างเหมาะสมก่อนการขอสินเชื่อสำหรับการซื้อบ้านหรือรถสามารถช่วยลดปัญหาและความเครียดในอนาคตได้ อย่าลืมว่าการมีแผนการเงินที่ดีและการมีความรับผิดชอบในการชำระหนี้เป็นสิ่งสำคัญที่จะนำไปสู่ความมั่นคงทางการเงินในระยะยาว

- สอบถามข้อมูลเพิ่มเติม จากคนใกล้ชิด หรือผู้ที่มีประสบการณ์การกู้มาก่อน บางครั้งหลักการและเคล็ดลับดีๆ ไม่ได้ระบุอยู่แต่ในตำราเสมอไป ลองสอบถามเพื่อนๆ ญาติ หรือ คนที่ทำงานที่มีประสบการณ์ ท่านอาจจะได้เคล็ดลับดีๆ ไปปรับใช้ หรือท่านอาจเป็นผู้ส่งต่อเคล็ดลับดีๆ ได้เช่นกัน

ซื้อหรือเช่า คำตอบที่ไม่ตายตัว

การตัดสินใจซื้อบ้านและรถยนต์ไม่เพียงเป็นเรื่องของการเพิ่มทรัพย์สินส่วนบุคคลเท่านั้น แต่ยังเป็นการลงทุนและภาระระยะยาวที่มีผลกระทบต่อคุณภาพชีวิตและความมั่นคงทางการเงินในอนาคต ในการตัดสินใจ เลือกระหว่างการซื้อหรือเช่ามีปัจจัยหลายอย่างที่ควรพิจารณาอย่างละเอียดและรอบคอบ

- การวิเคราะห์ความสามารถทางการเงินของตนเอง ก่อนทำการตัดสินใจ ควรทำความเข้าใจกับสถานะการเงินของตนเองอย่างถ่องแท้ ว่ามีความพร้อมมากน้อยแค่ไหนในการรับภาระหนี้สินที่จะตามมา ไม่ว่าจะเป็นการซื้อหรือการเช่า

- การประเมินผลกระทบระยะยาว ให้พิจารณาถึงผลกระทบในระยะยาวของการเช่าและซื้อ เช่น การซื้อบ้านอาจใช้เงินลงทุนเริ่มต้นสูง แต่ในระยะยาวอาจช่วยลดค่าใช้จ่ายประจำและเป็นการสร้างทรัพย์สินที่เพิ่มมูลค่าขึ้น ในขณะที่การเช่าอาจมีความยืดหยุ่นสูง แต่ก็มีค่าใช้จ่ายที่ต้องชำระอย่างต่อเนื่องโดยไม่สามารถสร้างทรัพย์สิน

- การประเมินความคุ้มค่าในระยะสั้น ทั้งในเชิงปริมาณหรือการเงิน เช่น ค่าใช้จ่ายต่อเดือนว่าทางเลือกไหนอยู่ในระดับที่รับได้บ้าง และเชิงคุณภาพ เช่น ความถี่ในการใช้งาน ความมั่นใจในความคุ้นชินต่อการใช้ทรัพย์สินนั้น

- การพิจารณาแหล่งเงินกู้ ควรเลือกแหล่งเงินกู้ที่มีเงื่อนไขที่เหมาะสมที่สุด โดยพิจารณาจากอัตราดอกเบี้ย เงื่อนไขการโปะหรือปิดหนี้ ข้อกำหนดในการอนุมัติ และความยืดหยุ่นของเงื่อนไขการชำระคืน เพื่อลดต้นทุนรวมและไม่ให้กระทบต่อสถานะการเงินในอนาคต

- การให้ความสำคัญกับคุณภาพชีวิต การตัดสินใจควรคำนึงถึงคุณภาพชีวิตในปัจจุบันและอนาคต ไม่ใช่แค่เรื่องของเงินเท่านั้น แต่ยังรวมถึงความสุขและความสะดวกสบายที่จะได้รับจากทรัพย์สินนั้นๆ

สรุปแล้วการตัดสินใจในการซื้อหรือเช่าทรัพย์สินต้องอาศัยการวางแผนทางการเงินที่ดีและการพิจารณาอย่างถี่ถ้วน ควรใช้เวลาในการประเมินทางเลือกต่างๆ อย่างรอบคอบ เพื่อให้การตัดสินใจของท่านสามารถนำไปสู่การมีคุณภาพชีวิตที่ดีขึ้นและความมั่งคั่งอย่างยั่งยืนในอนาคต

Sharing of Experience: ทัศนคติของลูกค้ากับการวางแผนการเงิน

นิภาพันธ์ พูนเสถียรทรัพย์ CFP®

ในการวางแผนการเงิน นอกจากที่นักวางแนการเงินจะต้องทราบถึงข้อมูลการเงินและเป้าหมายทางการเงินของลูกค้าแล้ว การทราบถึงทัศนคติต่อการวางแผนการเงิน การลงทุน หรือความเสี่ยงต่างๆ ก็เป็นเรื่องที่สำคัญเช่นกัน

ยกตัวอย่างเช่น หากผู้ขอรับคำปรึกษามาขอคำปรึกษาว่า หากได้เงินโบนัส หรือได้เงินก้อนมา จะเอาเงินไปทำอะไรดีระหว่างเอาไปลงทุน หรือเอาไปโปะบ้าน

เนื่องจากสินเชื่อบ้าน มีการคิดดอกเบี้ยแบบลดต้นลดดอก นั่นแปลว่า ยิ่งโปะมากเท่าไหร่ ก็จะยิ่งช่วยลดเงินต้นและลดดอกเบี้ยได้มากเท่านั้น ส่วนจะเลือกโปะบ้านดีไหม หรือโปะเท่าไหร่ ให้ลองเปรียบเทียบอัตราดอกเบี้ยบ้านที่ต้องจ่าย กับอัตราผลตอบแทนที่คาดว่าจะได้จากการลงทุน ว่าเลือกแบบไหนได้รับประโยชน์มากกว่ากัน โดยพิจารณาจาก

- ถ้าอัตราดอกเบี้ยเงินกู้ มากกว่า อัตราผลตอบแทนจากการลงทุน เลือกโปะบ้านคุ้มกว่า

- ถ้าอัตราดอกเบี้ยเงินกู้ น้อยกว่า อัตราผลตอบแทนจากการลงทุน เลือกลงทุนได้ประโยชน์กว่า

นี่คือคำแนะนำบนพื้นฐานของการคำนวณความคุ้มค่าของเงิน โดยเปรียบเทียบจากผลตอบแทนจากการลงทุนที่หาได้กับดอกเบี้ยบ้านที่ประหยัดไปได้ ซึ่งก็ดูสมเหตุสมผลดี เอาตัวเลขมาเปรียบเทียบกันไปเลย อย่างไหนคุ้มค่ากว่าก็เลือกอย่างนั้น อย่างไรก็ตาม การตัดสินใจของผู้รับคำปรึกษาก็ไม่ได้อยู่บนพื้นฐานของเหตุผลเสมอไป หลายครั้งเราจะพบว่ามีอารมณ์เข้ามาเกี่ยวข้องในการตัดสินใจด้วย โดยเฉพาะอย่างยิ่ง ในการลงทุน ซึ่งมีเรื่องของความเสี่ยงและมีโอกาสที่จะขาดทุนเข้ามาเกี่ยวข้อง เช่น

ในยุคที่ดอกเบี้ยบ้านยังถูก ผู้เขียนมีลูกค้าที่เสียอัตราดอกเบี้ยสินเชื่อบ้านอยู่ที่ประมาณ 2.5 - 3.5% ต่อปี ก็ยังเลือกที่จะเอาเงินไปโปะบ้านมากกว่านำไปลงทุน โดยลูกค้าให้เหตุผลว่า การโปะบ้าน คือ การได้ลดค่าใช้จ่ายที่แน่นอน เมื่อเทียบกับการเอาเงินไปลงทุน ที่อาจจะได้ผลตอบแทนที่ไม่แน่นอน และมีโอกาสที่จะขาดทุนเงินต้นอีกด้วย ซึ่งเป็นการเลือกประโยชน์ที่แน่นอนมากกว่าผลตอบแทนที่อาจจะสูงกว่า แต่ก็มีความไม่แน่นอนสูงตามไปด้วย

นอกจากนี้ลูกค้าหลายท่านมาด้วยความรู้สึกที่ไม่อยากเป็นหนี้ หลายคนรู้สึกว่า การเป็นหนี้สินทำให้ขาดอิสรภาพ หากเป็นหนี้ก็อยากปลดภาระหนี้สินให้ได้เร็วที่สุด ไม่อยากให้หนี้สินของตน ต้องไปเป็นภาระของคนอื่น เป็นต้น จะเห็นได้ว่าความรู้สึกที่มีต่อหนี้สิน ก็มีผลไม่แพ้เรื่องตัวเลขและผลตอบแทนเลยทีเดียว

อีกเหตุผลสำคัญ คือ ในการลงทุนให้ประสบความสำเร็จ ต้องมีความรู้ และต้องมีเวลาติดตามข้อมูลข่าวสารต่างๆ อยู่เสมอ ซึ่งโดยมาก ลูกค้าอาจจะมีความรู้ แต่มักไม่มีเวลาติดตามพอร์ตการลงทุนของตัวเอง หรืออาจจะทั้งไม่มีความรู้และไม่มีเวลา และมีความเต็มใจที่จะรับความเสี่ยงต่ำ (Willingness to take risk) แม้ว่าเขาจะมีความสามารถในการรับความเสี่ยงได้ (Ability to take risk) ก็ตาม

การโปะป้านจึงเป็นเหมือน default mode ที่ลูกค้าสามารถทำได้เลยทันที โดยไม่ต้องใช้ทรัพยากรอะไรอย่างอื่นเพิ่มเติม ยิ่งในยุคที่ดอกเบี้ยแพงเช่นนี้ การเลือกโปะบ้านดูจะเป็นทางเลือกที่ตัดสินใจได้ง่ายกว่า

กล่าวโดยสรุป การวางแผนการเงินจึงเป็นทั้งศาสตร์และศิลป์ ที่จะต้องผสมผสานความรู้ทางการเงิน เข้ากับจิตวิทยาการลงทุน และความเข้าใจในทัศนคติของลูกค้าที่มีต่อเงินด้วยเช่นกัน ดังนั้น หนึ่งในบทบาทสำคัญของนักวางแผนการเงินคือ การเป็นผู้เสนอทางเลือก พร้อมอธิบายข้อดี ข้อเสียในแต่ละทางเลือก และให้ลูกค้าได้เป็นผู้ตัดสินใจเลือกทางเลือกที่ตอบโจทย์ความต้องการของตัวเองให้ได้มากที่สุด ซึ่งน่าจะเป็นอีกวิธีการที่ทำให้ลูกค้าลงมือทำตามแผนการเงินได้อย่างต่อเนื่อง และประสบความสำเร็จตามที่ต้องการได้

New Product: เพิ่มโอกาสการลงทุนผ่าน Private Equity

พัชรินธ์ อีริคสัน, CFA, CFP®

นักลงทุนทุกท่านคงคุ้นเคยกับการลงทุนหุ้นในตลาดหลักทรัพย์ (Public Equity) อยู่แล้ว แต่รู้หรือไม่ว่านอกจากหุ้นที่จดทะเบียนในตลาดหลักทรัพย์แล้ว โอกาสลงทุนในหุ้นนอกตลาด (Private Equity) นั้นมีมากกว่าหลายเท่า โดยจำนวนบริษัทในโลกที่มีรายได้มากกว่า 100 ล้านเหรียญฯ นั้นมีอยู่มากกว่า 140,000 บริษัท แต่มีเพียง 19,000 บริษัทเท่านั้นที่เป็นบริษัทจดทะเบียนซื้อขายในตลาด ที่เหลืออีกกว่า 120,000 บริษัท ล้วนเป็นบริษัทนอกตลาด1 ถ้าอย่างนั้นแล้ว การที่เราสามารถเข้าถึงการลงทุนในบริษัทเหล่านี้ได้จะช่วยเพิ่มโอกาสในการลงทุนอย่างมาก ซึ่งนั่นรวมถึงโอกาสในการสร้างผลตอบแทนเหนือการลงทุนหุ้นในตลาดด้วย โดยบทความนี้จะพาไปรู้จักลักษณะ ผลตอบแทน และความเสี่ยงของการลงทุนใน Private Equity เพื่อหาคำตอบว่าทำไมการลงทุนใน Private Equity ถึงน่าสนใจ

Private Equity คืออะไร

Private Equity หรือเรียกสั้นๆ ว่า PE คือการลงทุนในหุ้นของบริษัทที่ไม่ได้จดทะเบียนซื้อขายในตลาดหลักทรัพย์ ซึ่งมีความแตกต่างจากการลงทุนหุ้นในตลาดฯ อย่างมากไม่ว่าจะเป็นเรื่องสภาพคล่องในการซื้อขาย การเข้าถึงข้อมูล การประกาศราคาซื้อขาย และการเข้าถึงการลงทุน โดยสามารถสรุปได้ดังตารางด้านล่าง

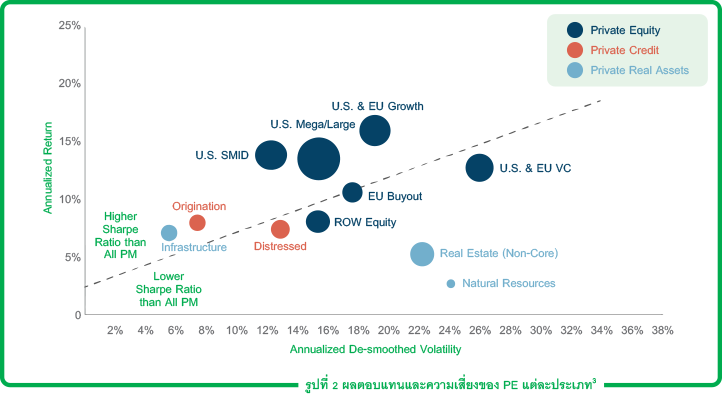

จากตารางข้างต้น นักลงทุนอาจจะเห็นว่าการลงทุนใน Private Equity นั้นดูมีความเสี่ยงมากกว่าหุ้นในตลาด ถ้าอย่างนั้นแล้ว การที่นักลงทุนจะยอมลงทุนในสินทรัพย์ที่มีความเสี่ยงสูง ย่อมต้องการแลกกับผลตอบแทนที่สูงขึ้นด้วย หากเราลองไปดูผลตอบแทนย้อนหลังของ Private Equity จะเห็นว่าใน 15 ปีที่ผ่านมา PE ให้ผลตอบแทนที่สูงกว่าหุ้นทั่วโลกตามดัชนี MSCI World กว่า 5.3% ต่อปี2 (Private Equity และ MSCI World ให้ผลตอบแทนเฉลี่ยปีละ 12.5% และ 7.2% ตามลำดับ) โดยเหตุผลหนึ่งที่ PE มีผลตอบแทนสูงนั้นมาจากแนวทางในการบริหารกองทุนเพื่อเพิ่มมูลค่าบริษัท กล่าวคือ ผู้จัดการกองทุน PE จะทำการเฟ้นหาบริษัทที่น่าสนใจ (deal sourcing) วิเคราะห์ดีลการลงทุนอย่างละเอียด (due diligence) และต่อรองราคาจากเจ้าของเดิมในการเข้าซื้อหุ้นกิจการนั้น (negotiation) โดยส่วนมากจะมุ่งหวังว่าจะเข้าไปมีส่วนในการบริหารจัดการบริษัท (active participation) เช่น ปรับโครงสร้างกิจการ ลดต้นทุน ขยายตลาดเพื่อเพิ่มรายได้ เป็นต้น เพื่อเพิ่มมูลค่ากิจการให้มากที่สุด ก่อนที่จะหาจังหวะในการขายออกในจังหวะที่เหมาะสม ซึ่งนั่นต่างจาก ผู้จัดการกองทุนของหุ้นในตลาดที่ทำได้เพียงวิเคราะห์หุ้นจากข้อมูลสาธารณะในการตัดสินใจลงทุน โดยผู้จัดการกองทุนไม่ได้เข้าไปมีอำนาจบริหารจัดการบริษัท เพราะถือหุ้นเพียงส่วนน้อยเท่านั้น (passive ownership)

วิธีการลงทุนของ PE

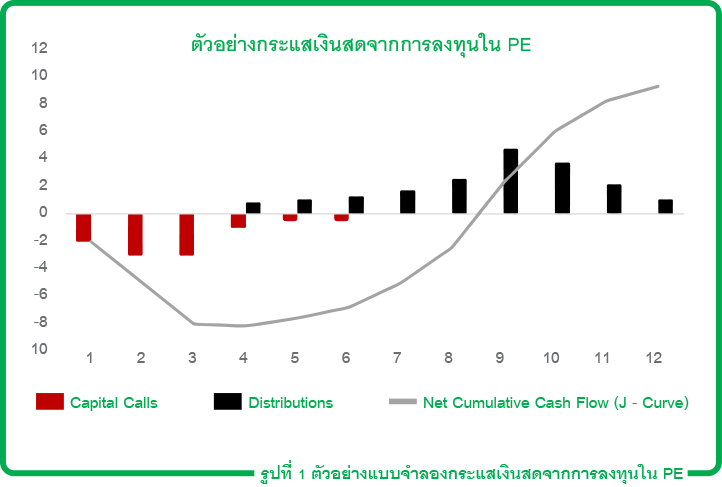

การลงทุนในกองทุนหุ้นในตลาด นักลงทุนจะใส่เงินลงทุนทั้งหมด 100% ตั้งแต่แรก โดยผู้จัดการกองทุนเองก็สามารถนำเงินที่ได้รับมาไปซื้อหุ้นในตลาดได้ทันที แต่การลงทุนในกองทุน PE นั้นมีความแตกต่างที่สำคัญคือ ในวันแรก นักลงทุนแค่ต้องบอกจำนวนเงินที่สัญญาว่าจะลงทุน (Committed Capital) เท่านั้น โดยยังไม่ต้องมีการให้เงินจริงๆ หลังจากนั้น ผู้จัดการกองทุนจะค่อยๆ เรียกเงินลงทุนจากนักลงทุน หรือที่เรียกว่า Capital Calls เมื่อเจอดีลบริษัทที่น่าสนใจ ซึ่งปกติอาจใช้เวลา 1-4 ปี กว่าจะเรียกเงินจากนักลงทุนครบ 100% โดยหลังจากเข้าซื้อกิจการแล้ว ผู้จัดการกองทุนจะเข้าไปมีส่วนร่วมในการบริหารบริษัทเพื่อเพิ่มมูลค่ากิจการ ซึ่งปกติอาจใช้เวลา 4-8 ปี ในการรอให้ผลการดำเนินงานของบริษัทเหล่านั้นงอกเงยขึ้น ถึงจะเริ่มขายทำกำไรบริษัทเหล่านั้นออกไปและคืนเงินให้นักลงทุนได้ (Distributions) ดังนั้น กระแสเงินสดจากการลงทุนของ PE (Net Cash Flow) จะติดลบในช่วงแรกที่เป็นช่วงเรียกเงินลงทุน และจะค่อยๆ กลับมาเป็นบวกในช่วงเก็บเกี่ยวผลจากการลงทุน ถ้าเราแสดงกราฟกระแสเงินสดสะสมจากการลงทุนในกองทุน PE (Net Cumulative Cash Flow) จะมีลักษณะเป็นตัว J หรือที่เรียกกันว่า J Curve ในศัพท์การลงทุน PE ดังที่แสดงในรูปด้านล่าง

ในแง่โครงสร้างกองทุน PE เองก็มีความน่าสนใจ เนื่องจากกองทุน PE มักจะจัดตั้งในรูปแบบของห้างหุ้นส่วนจำกัด (Limited Partnership) โดยจะมีผู้ที่เกี่ยวข้อง 2 ฝ่ายหลักๆ ด้วยกันคือ นักลงทุนที่อยู่ในฐานะ Limited Partner (LP) หรือหุ้นส่วนที่จำกัดความรับผิด มีหน้าที่ให้เงินลงทุนเมื่อมี Capital Calls และ ผู้จัดการกองทุน ที่อยู่ในฐานะ General Partner (GP) หรือหุ้นส่วนที่ไม่จำกัดการรับผิด มีหน้าที่ในการบริหารกองทุน โดย GP จะได้รับผลตอบแทน 2 ส่วนหลักๆ ด้วยกันคือ (1) ค่าธรรมเนียมในการบริหารจัดการกองทุน (Management Fee) และ (2) ส่วนแบ่งกำไร (Carried Interest) ซึ่งโดยปกติกองทุนจะมีการกำหนดผลตอบแทนขั้นต่ำในการจ่ายส่วนแบ่งกำไร (Hurdle Rate) เช่น กองทุนที่กำหนด Hurdle Rate 8% และ Carried Interest 20% คือ GP ต้องทำผลตอบแทนให้ได้ 8% ขึ้นไป ถึงจะได้รับส่วนแบ่งกำไร 20%

กลยุทธ์การลงทุน PE

การลงทุนในบริษัทนอกตลาดนั้นมีกลยุทธ์หลากหลาย ขึ้นกับว่าเป็นการลงทุนในบริษัทที่อยู่ในช่วงไหนของวัฎจักรธุรกิจ (Business Cycle) โดยหากเป็นการลงทุนในบริษัทที่พึ่งจัดตั้งในช่วงแรก อาจจะยังมีรายได้ไม่มากนัก จะเรียกว่า Venture Capital ต่อมาเมื่อบริษัทมีรายได้และกำไรเพิ่มมากขึ้น อยู่ในช่วงเติบโต และต้องการเงินทุนมาเพิ่มเพื่อขยายกิจการ การลงทุนในบริษัทที่อยู่ในระยะนี้จะเรียกว่า Growth Equity ต่อมาบริษัทอาจจะเข้าสู่ช่วงระยะเติบโตเต็มที่แล้ว (Maturity Stage) รายได้มีเข้ามาต่อเนื่อง การลงทุนในบริษัทระยะนี้มักจะเป็นการเข้าไปซื้อหุ้นเป็นส่วนใหญ่เพื่อจะได้มีอำนาจในการบริหารบริษัท จึงทำให้มีชื่อเรียกว่า Buyout ดังนั้น ความเสี่ยงและผลตอบแทนของแต่ละกลยุทธ์การลงทุนจะไม่เท่ากัน ยิ่งเป็นการลงทุนในบริษัทที่อยู่ในช่วงตั้งต้น ยิ่งมีความเสี่ยงสูง แต่ผลตอบแทนก็มักจะสูงตามไปด้วย ดังนั้น Venture Capital จะเป็นกลยุทธ์ PE ที่มีความเสี่ยง และผลตอบแทนสูงกว่า Growth และ Buyout ตามลำดับ

การเข้าถึงการลงทุน PE

ในอดีตนั้น อาจจะมีแค่นักลงทุนสถาบันเท่านั้นที่สามารถเข้าถึงโอกาสการลงทุนในบริษัทเหล่านี้ได้ แต่ปัจจุบัน อุตสาหกรรมการลงทุนมีการพัฒนาไปอย่างมาก ทำให้นักลงทุนรายใหญ่ก็สามารถเข้าถึงการลงทุนใน Private Equity ได้เช่นกัน โดยกองทุน Private Equity ถือเป็นกองทุนที่มีความเสี่ยงสูงและมีลักษณะเฉพาะ จึงถูกจัดประเภทเป็นกองทุน UI หรือ กองทุนรวมเพื่อผู้ลงทุนสถาบันหรือผู้ลงทุนรายใหญ่พิเศษ (Ultra High Net Worth) ซึ่งสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) จะมีกำหนดนิยามผู้ลงทุนสถาบัน และ ผู้ลงทุนรายใหญ่พิเศษ ตามเกณฑ์สินทรัพย์ และความรู้หรือประสบการณ์เอาไว้ ซึ่งหากนักลงทุนท่านใดผ่านเกณฑ์นิยามดังกล่าวก็สามารถลงทุนในกองทุน PE ได้ ซึ่งถือว่าเป็นทางเลือกที่ดีในการลงทุน เนื่องจากเป็นโอกาสในการสร้างผลตอบแทนเหนือการลงทุนหุ้นในตลาด

ที่มา

1 Capital IQ ณ ก.พ. 23

2 15-Year Asset Class Performance, https://www.hamiltonlane.com/en-us/education/chart-of-the-week (ข้อมูล ณ วันที่ 30 มิ.ย. 23)

3 15-Year Strategy Returns & Volatility, https://www.hamiltonlane.com/en-us/education/chart-of-the-week (ข้อมูล ณ วันที่ 31 ธ.ค. 23)

The Interview: มุ่งสู่อนาคตของสมาคมนักวางแผนการเงินไทย

นโรโดม วาณิชฤดี CFP®

ปฏิมา อินทรวิศิษฎ์ CFP®

สวัสดีครับ สำหรับ The Interview ฉบับนี้ ทางทีมบรรณาธิการ ได้มีโอกาสเข้าสัมภาษณ์ คุณวิโรจน์ ตั้งเจริญ นายกสมาคมนักวางแผนการเงินไทยคนใหม่ ซึ่งท่านได้มีส่วนร่วมในการพัฒนางานของสมาคมนักวางแผนการเงินไทย ในฐานะกรรมการมาแล้วหลายสมัย คุณวิโรจน์ ตั้งเจริญ มีประสบการณ์ที่คร่ำหวอดในแวดวงของธุรกิจการเงิน และการลงทุนมากว่า 33 ปี ปัจจุบันดำรงตำแหน่ง รองกรรมการผู้จัดการอาวุโส ผู้บริหารสายงานธุรกิจเครือข่ายธนาคาร บริษัทหลักทรัพย์จัดการกองทุน กรุงไทย จำกัด (มหาชน) เราได้ร่วมพูดคุยกับท่านถึงทิศทางการดำเนินงานของสมาคมฯ ในระยะเวลา 2 ปีต่อจากนี้ รวมถึงแนวทางในการส่งเสริมวิชาชีพนักวางแผนการเงิน CFP ให้เป็นที่รู้จักอย่างแพร่หลาย รวมทั้งโอกาส และความท้าทายในวิชาชีพนักวางแผนการเงิน

Q: ทิศทาง และนโยบายของสมาคมฯ หรือสิ่งที่อยากผลักดันในระยะเวลา 2 ปีที่ดำรงตำแหน่งนายกฯ

A: แน่นอนว่าผมจะสานต่อสิ่งที่คณะกรรมการสมาคมฯ ตั้งแต่ชุดก่อตั้งจนถึงชุดก่อนหน้า ได้ทำมาอย่างต่อเนื่อง คือการยึดพันธกิจของสมาคมฯ เป็นหลัก ได้แก่ การส่งเสริมวิชาชีพนักวางแผนการเงิน CFP ให้เป็นที่รู้จักแพร่หลายมากขึ้น ยกระดับนักวางแผนการเงิน CFP พร้อมกับการสร้างนักวางแผนการเงิน CFP ที่มีคุณภาพบนพื้นฐานจรรยาบรรณในการประกอบวิชาชีพ ตามมาตรฐานสากล เน้นการสร้างมาตรฐานการวางแผนการเงิน และคุณวุฒิวิชาชีพทั้งในระดับนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT ให้เป็นที่รู้จักและยอมรับของประชาชนทั่วไปรวมถึงหน่วยงานต่าง ๆ ที่เกี่ยวข้อง

Q: มีแผนการส่งเสริมให้คุณวุฒิวิชาชีพนักวางแผนการเงิน CFP เป็นที่รู้จักมากขึ้นอย่างไร

A: เพื่อส่งเสริมคุณวุฒิวิชาชีพนักวางแผนการเงิน CFP ให้เป็นที่รู้จักมากขึ้น เรามีแผนการดำเนินงานและกิจกรรมที่หลากหลาย โดยจะแบ่งออกเป็น 3 ส่วนหลัก ๆ ได้แก่

ส่วนแรกเป็นการพัฒนาสมาชิกของเราทั้งนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT โดยการจัดอบรมและให้คำปรึกษา เพื่อเสริมสร้างความรู้และเพิ่มพูนทักษะในการวางแผนทางการเงิน มีการจัดกิจกรรม Workshop สำหรับสมาชิกเพื่อให้มีโอกาสแลกเปลี่ยนประสบการณ์และเรียนรู้จากกันและกัน

สำหรับสมาชิกประเภทนิติบุคคล เราจำเป็นต้องเพิ่มกิจกรรมและการประชาสัมพันธ์ที่ทำร่วมกับสมาชิกในการต่อยอดแนวทางการวางแผนการเงินส่วนบุคคลสู่กลุ่มลูกค้าเป้าหมาย เพื่อให้ลูกค้าของแต่ละองค์กร หรือหน่วยงานมีความเข้าใจถึงความสำคัญของการวางแผนทางการเงิน และสร้างความมั่นคงทางการเงินให้กับตนเอง อีกทั้งยังเป็นการสร้างการให้บริการที่มีความแตกต่างจากสถาบันอื่น โดยจะเริ่มจากการสำรวจความต้องการและแนวทางการดำเนินธุรกิจของสมาชิก เพื่อเก็บข้อมูลเกี่ยวกับการให้บริการวางแผนการเงินในแต่ละสถาบัน และนำผลการสำรวจมาวิเคราะห์เพื่อสร้างแผนการความร่วมมือที่มีประสิทธิภาพ

ส่วนที่สองจะมีการขยายความรู้ สร้างความเข้าใจ สู่ภาคประชาชนมากขึ้น ซึ่งเป็นส่วนที่มีความสำคัญอย่างยิ่งในการสร้างความต้องการในการใช้บริการวางแผนการเงิน ซึ่งจะเป็นแรงผลักดันที่สำคัญที่จะทำให้สถาบันการเงินต่างๆ ปรับเปลี่ยนรูปแบบในการนำเสนอผลิตภัณฑ์ เราจะดำเนินการจัดบรรยายให้ความรู้ด้านการวางแผนทางการเงินกับประชาชนโดยทั่วไปอย่างกว้างขวางมากยิ่งขึ้น ทั้งภายในมหาวิทยาลัย และภายในองค์กรต่างๆ เพื่อให้ประชาชนเห็นถึงความสำคัญ และประโยชน์ของการวางแผนทางการเงิน มีการจัดกิจกรรมเชิงรุกทั้งที่จัดโดยสมาคมฯ และจัดร่วมกับหน่วยงานภายนอก เช่น การจัดกิจกรรม workshop วางแผนการเงิน การให้คำปรึกษาวางแผนการเงินเพื่อให้ประชาชนได้รับคำแนะนำจากนักวางแผนทางการเงินที่มีคุณวุฒิวิชาชีพนักวางแผนการเงิน CFP

ส่วนที่สามจะมีการเชื่อมโยงกับองค์กรและหน่วยงานต่าง ๆ ที่เกี่ยวข้องมากยิ่งขึ้น เราจะสร้างพันธมิตร สร้างการเชื่อมโยงกับ หน่วยงานราชการ รัฐวิสาหกิจ ธนาคาร ประกันชีวิต ประกันวินาศภัย บริษัทหลักทรัพย์ และบริษัทหลักทรัพย์จัดการกองทุน หรือหน่วยงานอื่น ๆ เพื่อขยายขอบเขตการยอมรับให้กว้างมากขึ้น

มีแผนในการเข้าพบและประชุมร่วมกับหน่วยงานที่เกี่ยวข้อง เช่น สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) สมาคมประกันชีวิตไทย สมาคมตัวแทนประกันชีวิตและที่ปรึกษาการเงิน (THAIFA) และสมาคมกองทุนสำรองเลี้ยงชีพ อาจจะมีการพูดคุยเพื่อการขอเทียบเคียงหลักสูตรหรือคุณวุฒิ เพื่อขอขึ้นทะเบียนใบอนุญาตต่าง ๆ ได้ และอาจจะรวมถึงการเทียบเคียงคุณวุฒิอื่น ๆ กับหลักสูตรการวางแผนการเงิน CFP เพื่อให้สามารถขอสมัครสอบได้ โดยไม่ต้องอบรมซ้ำ

Q: คิดว่าอะไรเป็นอุปสรรคของอุตสาหกรรมการให้บริการวางแผนการเงินในประเทศไทย

A: ในมุมมองของผม อุตสาหกรรมการให้บริการวางแผนการเงินในประเทศไทยยังคงเผชิญกับอุปสรรคหลายประการที่ขัดขวางการเติบโตและการยอมรับในวงกว้าง เช่น

- สถาบันการเงินยังคงเน้นการขายสินค้าทางการเงินมากกว่าการให้คำปรึกษาการเงินเฉพาะด้านหรือการให้คำปรึกษาแบบองค์รวม ซึ่งเป็นการให้บริการที่อาจไม่สามารถตอบสนองความต้องการของลูกค้าได้อย่างเต็มที่ สมาคมฯจำเป็นต้องโน้มน้าว สร้างความร่วมมือในการดำเนินกิจกรรมร่วมกัน เพื่อให้สถาบันเหล่านี้ปรับเปลี่ยนรูปแบบการให้บริการ โดยการใช้การวางแผนการเงินมาเป็นส่วนหนึ่งในการให้บริการ เพื่อสร้างความแตกต่าง และเพื่อสร้างความมั่นคงทางการเงินให้กับลูกค้า

- การประชาสัมพันธ์และการสร้างความเข้าใจในภาคประชาชน ยังไม่กว้างขวางเพียงพอ ผู้บริโภคส่วนใหญ่ยังไม่รู้จัก หรือยังไม่เข้าใจว่าการวางแผนการเงินคืออะไรและมีประโยชน์อย่างไร เรายังคงต้องทำการประชาสัมพันธ์และสร้างความรู้ความเข้าใจผ่านช่องทางต่างๆ เช่น สื่อมวลชน การจัดกิจกรรม และการอบรมความรู้ในที่สาธารณะ ให้มากขึ้นอย่างต่อเนื่อง

- การขาดกิจกรรม และ Workshop ที่เข้าถึงง่าย แม้ว่าสมาคมฯ จะมีการจัดกิจกรรมเชิงรุก เช่น การให้คำปรึกษาวางแผนการเงิน และกิจกรรม workshop วางแผนการเงิน แต่ยังคงไม่เพียงพอ และไม่ครอบคลุมผู้บริโภคในวงกว้าง สมาคมฯ ต้องขยายกิจกรรมเหล่านี้ให้มากขึ้นและเข้าถึงง่ายขึ้น เพื่อให้ผู้บริโภคเข้าใจและเห็นความสำคัญของการวางแผนการเงิน

- การสนับสนุน และการประสานงานระหว่างองค์กรต่าง ๆ ยังไม่เพียงพอ สมาคมฯ ต้องขยายการสร้างพันธมิตร และประชุมร่วมกับหน่วยงานที่เกี่ยวข้อง เช่น สำนักงาน ก.ล.ต. สำนักงาน คปภ. สมาคมประกันชีวิต และสมาคมกองทุนสำรองเลี้ยงชีพ เพื่อเพิ่มความรู้ความเข้าใจและการยอมรับในวงกว้าง

Q: คิดว่าอะไรคือความท้าทายของนักวางแผนการเงิน CFP ในปัจจุบัน

A: ผมคิดว่า นักวางแผนการเงิน CFP ต้องเผชิญกับความท้าทายหลายประการ โดยเฉพาะในด้านการปรับใช้ความรู้ และทักษะที่มีอยู่ในการทำงาน โดยเฉพาะนักวางแผนการเงิน CFP ที่ทำงานในสถาบันการเงิน ส่วนใหญ่ยังคงมุ่งเน้นในการขายผลิตภัณฑ์ทางการเงินเป็นชิ้นๆ เป็นหลักตามเป้าหมาย KPI ที่ได้รับมอบหมาย ความท้าทายคือการนำแนวทางการวางแผนการเงินมาปรับใช้ในสังกัด การจะนำความรู้และทักษะที่มีมาสร้างคุณค่าให้กับตัวเองและลูกค้าได้จริง นักวางแผนการเงินต้องสามารถนำเสนอคำแนะนำทางการเงินในรูปแบบที่เป็นเอกลักษณ์และสร้างความสัมพันธ์ที่ดีกับลูกค้า การทำงานที่เหมือนกับคนอื่นๆ จะไม่โดดเด่น ไม่สามารถสร้างความแตกต่างในการให้บริการได้ ดังนั้น การโน้มน้าวและแสดงให้เห็นถึงประโยชน์ของการวางแผนการเงินจึงเป็นสิ่งสำคัญ

สำหรับนักวางแผนการเงิน CFP ที่ทำงานเป็นอิสระ ความท้าทายคือ การขยายฐานลูกค้า นักวางแผนการเงินอิสระมักจะใช้การวางแผนการเงินเป็นหลักในการเข้าหาลูกค้า ไม่ใช่การขายผลิตภัณฑ์เป็นชิ้นๆ ดังนั้น ความสามารถในการให้บริการที่มีคุณภาพสูงและสร้างความประทับใจให้กับลูกค้าเป็นสิ่งสำคัญ ความประทับใจนี้จะนำไปสู่การแนะนำและการบอกต่อ ซึ่งจะช่วยให้สามารถขยายฐานลูกค้าได้กว้างขวางมากยิ่งขึ้น

โดยสรุป ผมว่าความท้าทายหลักของนักวางแผนการเงิน CFP ในปัจจุบันคือ การนำความรู้และทักษะมาปรับใช้ในการทำงานเพื่อสร้างคุณค่าและความแตกต่างในการให้บริการ รวมถึงการขยายฐานลูกค้าผ่านการให้บริการที่มีคุณภาพและสร้างความประทับใจให้กับลูกค้า โดยมีเป้าหมายที่สำคัญคือการเป็น Buddy กับลูกค้า ในการสร้างความมั่นคงทางการเงิน สามารถช่วยให้ลูกค้าบรรลุเป้าหมายทางการเงินผ่านการวางแผนการเงิน

Q: อยากฝากอะไรถึงนักวางแผนการเงิน CFP และคนที่สนใจอยากจะมาเป็นนักวางแผนการเงิน CFP

A: สำหรับนักวางแผนการเงิน CFP และที่ปรึกษาการเงิน AFPT ผมอยากจะเน้นย้ำถึงความสำคัญของการมีส่วนร่วมในกิจกรรมของสมาคมฯ อยากเชิญชวนให้ทุกท่านเข้ามามีส่วนร่วมในคณะทำงานต่างๆ ที่ท่านสนใจ ถ้าไม่สะดวกเข้ามาทำงาน ก็อยากให้มาร่วมกิจกรรมที่สมาคมฯ จะจัดขึ้นในปีนี้ และปีต่อๆ ไป ซึ่งมีกิจกรรมมากมายที่ส่งเสริมความรู้ ทั้งด้าน Soft Skill และ Hard Skill

กิจกรรมที่เราจะจัด เช่น โครงการแผนการเงินแห่งปี ซึ่งเป็นกิจกรรมที่ดีมาก ช่วยให้สมาชิกได้เรียนรู้กระบวนการสร้างแผนการเงินให้กับลูกค้า และเป็นการทบทวนความรู้ของสมาชิกแต่ละคน นอกจากนี้ยังมีกิจกรรม CFP Professional Forum และงานสัมมนา TFPA Wealth Management Forum ที่จะเปิดให้บุคคลภายนอกเข้าร่วมได้ด้วย ซึ่งจะช่วยเพิ่มการรับรู้และความเข้าใจเกี่ยวกับการวางแผนการเงินให้มากขึ้น

สำหรับท่านที่สอบผ่านแล้วแต่ยังไม่ได้ขึ้นทะเบียน ผมอยากให้ท่านได้พิจารณาขึ้นทะเบียนกับสมาคม เพราะการขึ้นทะเบียนจะทำให้ท่านได้รับประโยชน์มากมายจากการเป็นสมาชิกของสมาคมฯ และสามารถเข้าร่วมกิจกรรมต่างๆ ได้ ซึ่งจะช่วยพัฒนาทักษะและความรู้ของท่าน มีเครือข่ายที่กว้างขึ้น ซึ่งสามารถนำไปใช้เป็นประโยชน์ในการทำงานได้

ส่วนท่านที่สนใจอยากเป็นนักวางแผนการเงิน CFP ผมขอเรียนว่า คุณวุฒิวิชาชีพนี้มีคุณค่าในตัวเองอย่างมาก ไม่ว่าท่านจะนำไปใช้ในการประกอบอาชีพหรือไม่ก็ตาม ความรู้ที่ได้จากการศึกษานี้สามารถถ่ายทอดไปยังคนใกล้ชิด เช่น ครอบครัว ญาติพี่น้อง และเพื่อนฝูง หรือแม้กระทั่งพนักงานในองค์กรท่าน ความรู้นี้สามารถช่วยยกระดับคุณภาพชีวิต สร้างความมั่นคงทางเงิน ซึ่งสามารถนำมาช่วยในการวางแผนชีวิตของประชาชนคนไทยทุกคน

สำหรับท่านที่มีสังกัด และอยากใช้คุณวุฒิในการประกอบวิชาชีพ ผมเชิญชวนให้มาอบรมและสอบเพื่อรับคุณวุฒิวิชาชีพนักวางแผนการเงิน CFP ซึ่งจะเป็นประโยชน์ในการทำงานของท่าน และสามารถยกระดับความมั่นคงทางการเงินของประชาชนได้อย่างยั่งยืนในระยะยาว

Q&A: จดทะเบียนสมรสกันไหม

ณัฐพงษ์ อภินันท์กูล CFP®

การตัดสินใจจะจดทะเบียนหรือไม่จดทะเบียนสมรสเป็นหนึ่งในการตัดสินใจที่มีความสำคัญของคู่รักทุกๆ คู่ เพราะไม่ได้เป็นเพียงการตัดสินใจที่เกี่ยวข้องกับสิทธิในการใช้ชื่อสกุล หรือสิทธิในทรัพย์สินร่วมกัน ยังรวมไปถึงด้านความสัมพันธ์ การก่อตั้งครอบครัว และสิทธิ/หน้าที่อื่นๆ ของคู่สมรสตามกฎหมายที่อาจส่งผลกระทบในด้านการเงิน ความสัมพันธ์ของครอบครัว และความมั่นคงในอนาคต ปัจจุบันร่าง พ.ร.บ. แก้ไขประมวลกฎหมายแพ่งและพาณิชย์ หรือร่างกฎหมายสมรสเท่าเทียม ได้ผ่านความเห็นชอบจากสภาผู้แทนราษฎรและวุฒิสภาแล้ว (18 มิถุนายน 2567) เตรียมส่งให้ศาลรัฐธรรมนูญวินิจฉัย ว่าขัดกับรัฐธรรมนูญหรือไม่ โดยกฎหมายจะมีผลบังคับใช้ 120 วันหลังจากการลงพระปรมาภิไธยและประกาศในราชกิจจานุเบกษาจะส่งผลให้มีความเท่าเทียมกันสำหรับการสมรสระหว่างคู่รักที่มีเพศเดียวกัน หรือเพศต่างกันที่ได้รับการยอมรับทางกฎหมาย กับการสมรสระหว่างคู่รักที่มีเพศต่างกันทั่วไป

ที่ผ่านมาสำหรับคู่รักหญิง - ชายโดยกำเนิดที่กฎหมายรับรองให้จดทะเบียนสมรสได้นั้น ก็มีหลายคู่แต่งงานกันโดยไม่จดทะเบียนสมรส จากเหตุผลหลายประการ เช่น ความสะดวกสบาย ความไม่มั่นใจในความสัมพันธ์ การป้องกันทรัพย์สินส่วนตัว หรือบางคู่ก็หย่ากันหลังจากจดทะเบียนสมรสไปได้แล้วช่วงหนึ่งแต่ยังคงใช้ชีวิตคู่ด้วยกัน (หย่าแค่ทางทะเบียน) จากเหตุผลทางธุรกิจ หรือเหตุผลที่เกี่ยวข้องกับทรัพย์สิน พอจะอนุมานได้ว่าการตัดสินใจว่าจะจดหรือไม่จดทะเบียนสมรสนั้นมีเหตุผลทางการด้านการจัดการทรัพย์สินมาเกี่ยวข้องพอสมควร อย่างไรก็ตามการพิจารณาว่าจะจดหรือไม่จดทะเบียนสมรสนั้นไม่ควรพิจารณาทางด้านการเงินเพียงด้านเดียว เพราะเกี่ยวข้องกับสิทธิและหน้าที่ของคู่สมรสหลายประการ

สำนักงานกิจการยุติธรรมได้จัดทำเอกสาร 12 ข้อดีของการจดทะเบียนสมรส ซึ่งผู้เขียนสรุปเป็น 3 ด้านหลักได้แก่ 1. ครอบครัว 2. ทรัพย์สิน 3. การดำเนินคดี ดังนี้

ด้านครอบครัว

- คู่สมรสต้องอุปการะเลี้ยงดูซึ่งกันและกัน ไม่ว่าจะเป็นฝ่ายหนึ่งหาเลี้ยงอีกฝ่าย หรือช่วยกันหาเลี้ยงกันและกัน ทำให้ทั้งคู่ต้องอุปการะเลี้ยงดูซึ่งกันและกัน

- บุตรมีฐานะเป็นบุตรที่ชอบด้วยกฎหมาย สามารถใช้นามสกุลบิดาได้ และเป็นทายาทโดยธรรมของผู้เป็นบิดา ทั้งนี้บุตรเป็นสิทธิตามชอบธรรมตามกฎหมายของมารดา สำหรับคู่สมรสเท่าเทียมสามารถพิจารณาในเรื่องการรับบุตรบุญธรรมร่วมกัน

ด้านทรัพย์สิน

- การจัดการทรัพย์สินที่ได้มาระหว่างสมรส (สินสมรส) ร่วมกัน เช่น การขาย แลกเปลี่ยน ขายฝาก ให้เช่าซื้อ จำนอง ปลดจำนอง หรือให้เช่าอสังหาริมทรัพย์เกิน 3 ปี หรือการให้กู้ยืมต้องได้รับการยินยอมร่วมกัน

- การรับมรดกของคู่สมรส และรับเงินจากทางราชการ หรือนายจ้าง (บำเหน็จตกทอด) กรณีคู่สมรสเสียชีวิตจากการทำงาน และสิทธิการรับเงินสงเคราะห์จากกองทุนประกันสังคม การรับเงินสงเคราะห์บุตรตามกฎหมายแรงงาน

- การลดหย่อนภาษีของคู่สมรสและบุตร

ด้านการดำเนินคดี

- สิทธิฟ้องร้องเรียกค่าเสียหายหรือค่าทดแทนจากผู้ที่ทำให้คู่สมรสของตัวเองเสียชีวิต/บาดเจ็บ เนื่องจากคู่สมรสมีหน้าที่อุปการะเลี้ยงดูซึ่งกันและกัน เมื่อถูกคนอื่นทำให้เสียชีวิต/บาดเจ็บ คู่สมรสจึงฟ้องเรียกค่าขาดไร้อุปการะ/ค่าสินไหมทดแทนได้

- สิทธิการหึงหวงคู่สมรสตามกฎหมาย และหากพบว่าคู่สมรสมีชู้ ก็สามารถเรียกค่าเสียหายได้ทั้งจากคู่สมรสและชู้

- คู่สมรสที่ทำความผิดระหว่างกัน (8 ฐานความผิดอาญา) เช่น คู่สมรสฝ่ายหนึ่งขโมยเงินของอีกฝ่ายหนึ่ง หรือการบุกเข้าในบ้านของอีกฝ่ายหนึ่ง ผู้ที่ทำผิดไม่ต้องรับโทษตามกฎหมาย

- สิทธิในการฟ้องร้องดำเนินคดีกับผู้ที่ทำร้ายคู่สมรสของตัวเองได้ เช่น หากภรรยาถูกโจรปล้น สามีสามารถฟ้องร้องดำเนินคดีแทนได้

การจดทะเบียนสมรสยังมีสิทธิอื่นเพิ่มเติมดังเช่น

- สิทธิในการได้รับยกเว้นการลงโทษตามดุลพินิจจากศาลกรณีที่ทำลาย ซ่อนเร้นซึ่งพยานหลักฐานในการกระทำความผิดของคู่สมรส หรือการให้ที่พักแก่คู่สมรสที่เป็นผู้กระทำความผิด

- สิทธิในการรักษาพยาบาลสำหรับคู่สมรสของข้าราชการ

- สิทธิในการลงนามยินยอมรักษาพยาบาล ในกรณีที่ผู้ป่วยซึ่งไม่สามารถสื่อสารได้แล้ว และไม่ได้แสดงเจตนาไว้เป็นอย่างอื่น แพทย์ก็จะปรึกษาหารือกับคู่สมรส ทายาทโดยธรรม ผู้ปกครอง ผู้อนุบาล หรือผู้พิทักษ์ เพื่อให้ทำหน้าที่ตัดสินใจในการรักษาพยาบาลแทนผู้ป่วย

- การเป็นผู้รับประโยชน์ตามกรมธรรม์ประกันชีวิต แม้ว่าป.พ.พ. จะมิได้กำหนดว่าผู้รับผลประโยชน์จะต้องมีความสัมพันธ์ทางกฎหมาย ผู้มีส่วนได้เสีย หรือมีความสัมพันธ์ทางสายเลือด แต่บริษัทประกันภัยมักจะเป็นผู้กำหนดเพื่อเป็นการป้องกันอันตรายจนถึงแก่ชีวิตของผู้เอาประกันและฉ้อโกงเอาเงินประกัน

- การเป็นบิดามารดาโดยชอบด้วยกฎหมายของบุตรที่อาศัยเทคโนโลยีช่วยการเจริญพันธุ์ทางการแพทย์

นอกจากสิทธิในด้านทรัพย์สินแล้ว การจดทะเบียนสมรสส่งผลให้เกิด หนี้สินระหว่างสามีภริยาต้องร่วมกันรับผิดชอบได้แก่ (1) หนี้เกี่ยวกับการจัดการบ้านเรือน และจัดหาสิ่งจำเป็นสำหรับครอบครัว การอุปการะ เลี้ยงดู ตลอดจนการรักษาพยาบาลบุคคลในครอบครัว และการศึกษาของบุตร (2) หนี้ที่เกี่ยวข้องกับสินสมรส เช่น ค่าต่อเติมบ้านสินสมรส หรือกู้ยืมเงินไปไถ่ถอนจำนองสินสมรส (3) หนี้ที่เกิดขึ้นเนื่องจากการงานซึ่งสามีภริยาทำด้วยกัน เช่น หนี้ที่เกี่ยวกับการที่ประกอบกิจการการขายสินค้าร่วมกัน (4) หนี้ที่สามีหรือภริยาก่อขึ้นเพื่อประโยชน์ตนฝ่ายเดียว แต่อีกฝ่ายหนึ่งให้สัตยาบันแล้ว เมื่อเป็นหนี้ร่วมแล้ว เจ้าหนี้มีสิทธิฟ้องบังคับชำระหนี้จากสามีภริยาได้โดยไม่คำนึงถึงว่าจะมีฝ่ายใดฝ่ายหนึ่งลงชื่อร่วมในฐานะคู่สัญญาหรือไม่ และสามารถบังคับให้ชำระหนี้จากสินสมรสและสินส่วนตัวของทั้งสามีและภริยาได้ โดยหากเจ้าหนี้ฟ้องบังคับชำระหนี้เอากับคู่สมรสคนใดคนหนึ่งในชั้นบังคับคดีสามารถยึดสินสมรสได้ทั้งหมด แต่จะยึดสินส่วนตัวของคู่สมรสที่ไม่ได้ถูกฟ้องด้วยไม่ได้ หากต้องการบังคับชำระหนี้เอากับสินส่วนตัวของคู่สมรสฝ่ายใด ต้องฟ้องคู่สมรสฝ่ายนั้นเป็นจำเลยด้วย

หากไม่จดทะเบียนสมรส จะเป็นอย่างไร

เมื่อใช้ชีวิตร่วมกันโดยมิได้จดทะเบียนสมรสย่อมไม่เกิดสิทธิ/หน้าที่ต่างๆ ตามที่กฎหมายกำหนด ทว่าสำหรับบุตรนั้น บิดาสามารถรับรองบุตร (โดยที่มารดาและตัวบุตรยินยอม) เป็นวิธีการหนึ่งที่จะทำให้บุตรนอกสมรสเป็น บุตรที่ชอบด้วยกฎหมายของบิดา ในขณะที่การรับรองโดยพฤตินัย เช่น การให้ใช้นามสกุล การส่งเสียอุปการะเลี้ยงดู หรือการแสดงออกอย่างเปิดเผยแก่บุคคลทั่วไปว่าเป็นบุตรของตน จะมีผลให้ถือเป็นผู้สืบสันดานเสมือนบุตรที่ชอบด้วยกฎหมาย มีสิทธิรับมรดกบิดาได้ แต่การรับรองโดยพฤตินัยนี้จะไม่ก่อให้เกิดสิทธิอื่นดังเช่นบุตรโดยชอบด้วยกฎหมาย เช่น การเรียกค่าอุปการะเลี้ยงดู

ในด้านทรัพย์สิน คู่สมรสที่จดทะเบียนมีกฎหมายวางหลักในเรื่องสินส่วนตัว สินสมรส การจัดการสินสมรส ตลอดจนหนี้ที่เกิดขึ้นในระหว่างการสมรส และยังให้สิทธิในการทำสัญญาก่อนสมรสหรือสัญญาระหว่างสมรสเพื่อจัดการเรื่องทรัพย์สินได้ หากมีการหย่าหรือคู่สมรสเสียชีวิตก็มีกฎหมายวางหลักในการแบ่งทรัพย์สินและหนี้สินกัน ในขณะที่คู่ชีวิตที่มิได้จดทะเบียนแม้ว่าจะไม่มีกฎหมายบัญญัติไว้อย่างชัดเจน แต่มีคำพิพากษาศาลฎีกาที่วางหลักว่าทรัพย์สินที่คู่ชีวิตอยู่กินกันกันโดยไม่ได้จดทะเบียนสมรสทำมาหาได้ร่วมกันถือว่าเป็นกรรมสิทธิ์รวมของทั้งสองฝ่าย (ฎ.684/2508, ฎ.620/2543 เป็นต้น) ทั้งสองฝ่ายจึงสิทธิ/หน้าที่ในการจัดการทรัพย์สินตามหลักกรรมสิทธิ์รวม นอกจากนี้ยังมีกฎหมายอื่นที่กำหนดหน้าที่ของคู่สมรสที่ไม่จดทะเบียน เช่น การแสดงบัญชีทรัพย์สินทรัพย์สินและหนี้สิน ตามที่ พ.ร.บ.ประกอบรัฐธรรมนูญว่าด้วยการป้องกันและปราบปรามการทุจริต พ.ศ. 2561 ระบุว่า "คู่สมรส" หมายความรวมถึง ผู้ซึ่งอยู่กินกันฉันสามีภริยาโดยมิได้จดทะเบียนสมรสด้วย

การสร้างครอบครัวเป็นก้าวสำคัญในชีวิตที่มาพร้อมกับความรับผิดชอบและการตัดสินใจที่รอบคอบ การจดทะเบียนสมรสหรือไม่จดทะเทียนสมรส นั้นส่งผลกระทบต่อสิทธิ/หน้าที่ในหลายด้าน เช่น การจัดการทรัพย์สิน ประโยชน์ทางภาษี ความมั่นคงของครอบครัว เป็นต้น ดังนั้นการตัดสินใจจดหรือไม่จดทะเบียนสมรสควรพิจารณาจากความพร้อมของทั้งสองฝ่ายและความเหมาะสมในชีวิตคู่ อีกทั้งการใช้ชีวิตร่วมกันยังต้องพิจารณาด้านการปรับตัวเข้าหากัน การสื่อสารที่มีประสิทธิภาพ การแก้ไขปัญหาอย่างสร้างสรรค์ และการสนับสนุนซึ่งกันและกันเพื่อให้การใช้ชีวิตคู่เป็นก้าวที่นำไปสู่ความสุขและความมั่นคงของครอบครัว

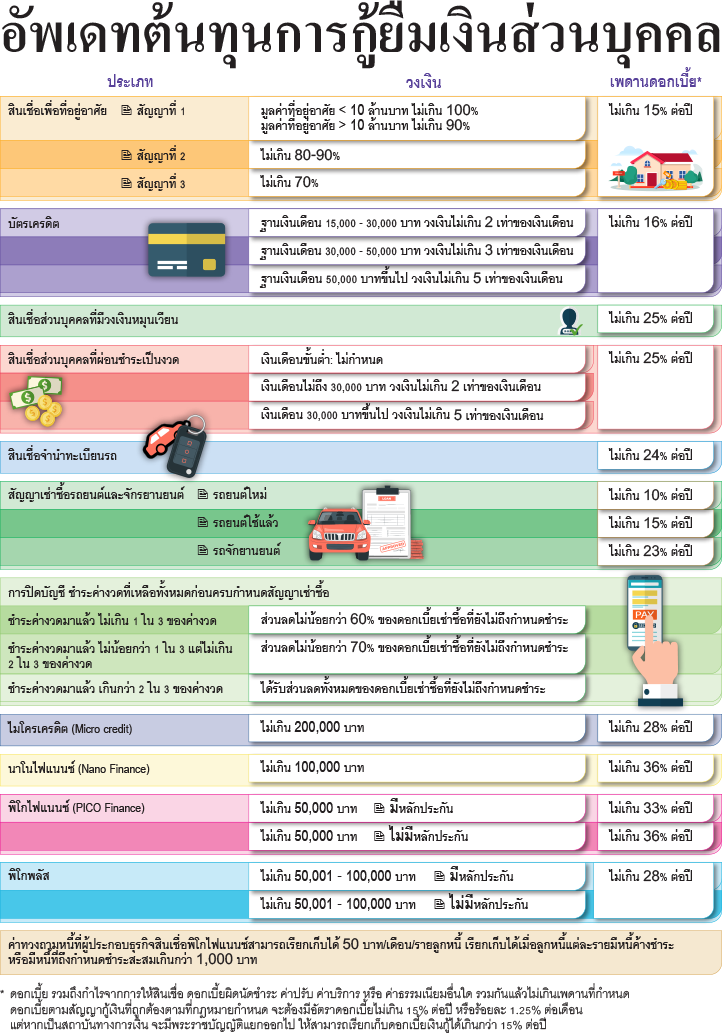

Infographic: อัพเดทต้นทุนการกู้ยืมส่วนบุคคล

พิชญา ซุ่นทรัพย์ CFP®

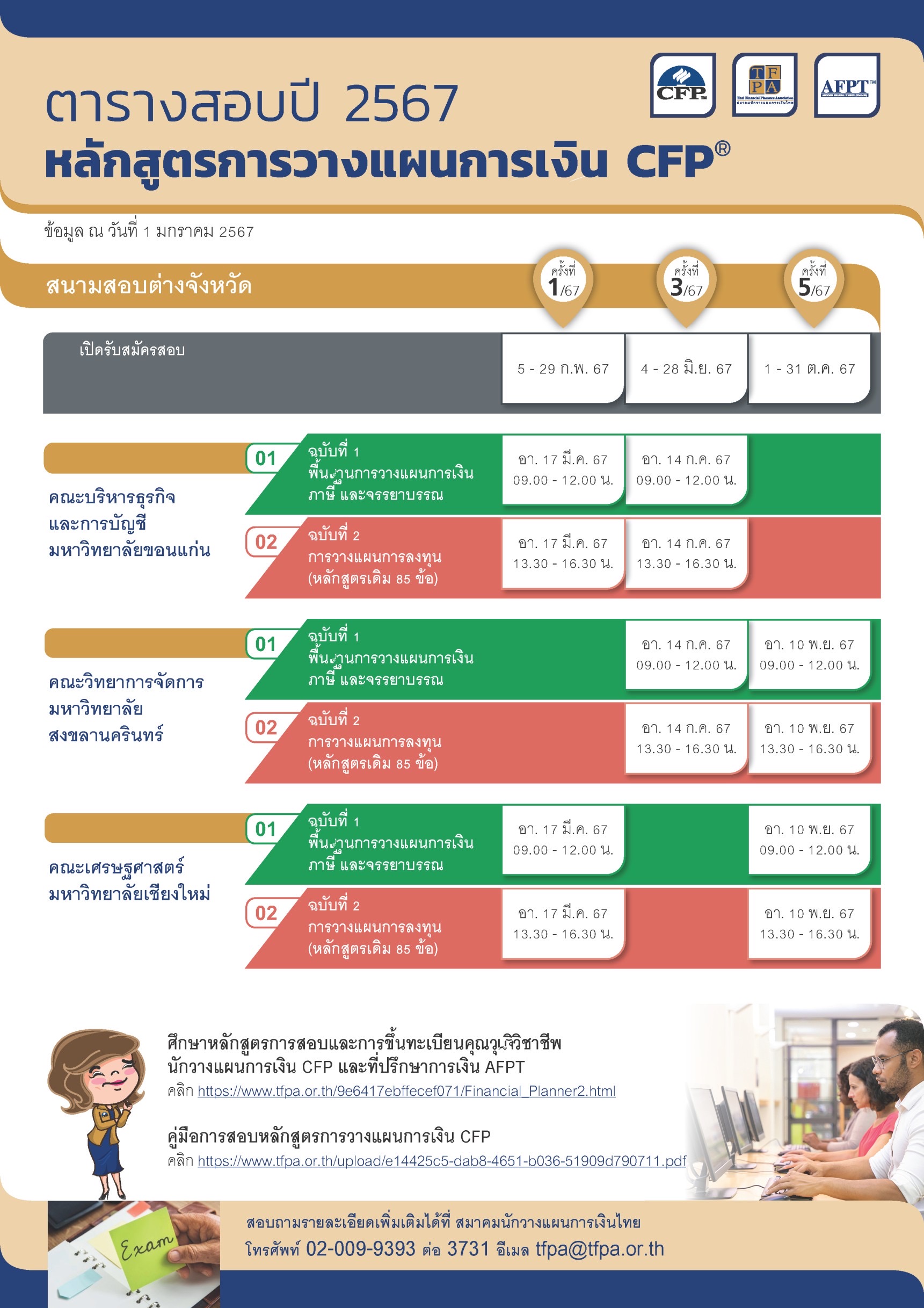

ตารางสอบหลักสูตรการวางแผนการเงิน CFP® ปี 2567

SET Fin Lab: Bloomberg for Education